一、 量化策略是散弹枪,别玩成狙击枪。

量化策略的特点是用计算机、大数据的数量优势战胜主观交易,赔率优先,它是散弹枪,打不太准,但是射击面积大,兔子、狐狸、野狼收获一箩筐,价值投资是概率优先,是狙击枪,打的准,射击面积小,一次只能打一头牛,所以量化策略持股数多(>8股)、交易次数多(>500次)才能发挥稳定效果,假如把量化交易玩成了狙击枪,只能碰运气、看人品了,我在果仁几年,看到太多昙花一现的单股策略了,类似猜大小。

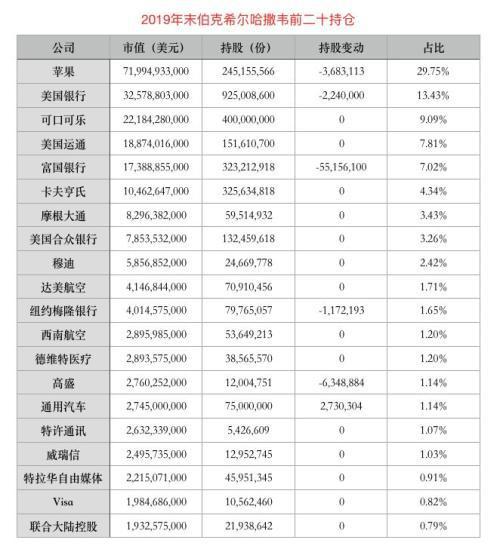

巴菲特2019年持仓20股以上,量化策略持仓1股的自信来自哪里?

二、 不择时收益最高,但是很难做到,接受策略的不完美。

我不择时,测试过各种策略,择时收益率反而下降,择时信号只有十几次,属于小概率事件,股票市场每一根K线都不一样,择时无用,大多数人择时导致更多亏损,让好心态变焦虑,输给人性,择时的资金只有单利,不能享受复利。看到商城以往择时非常漂亮的策略,2015年最大回撤<10%,然而,2018年照样回撤>20%,也许是它把好运气用完了吧,我选择不择时的真实策略,留出3年生活费,让策略奔跑。

见冯柳访谈中“中国基金报记者:你一直保持高仓位操作,为什么?” https://baijiahao.baidu.com/s?id=1636549391107400948&wfr=spider&for=pc

择时论证观点见下文评论区

三、 通过承担因子bad time 风险敞口,获得未来超额收益。

通过承担因子bad time 风险敞口,获得超额收益,多因子策略在市场大跌、大涨时都跑输指数,只有在盘整期、慢牛期跑赢指数。

行为金融诺贝尔奖获得者塞勒的小盘价值(蓝色)基金年化16.42%,2008年金融危机跑输罗素2000指数(紫色),后面超越指数。

四、 遇到策略的bad time,正确做法不是抛弃它,而是坚守, 保持交易的一致性。

https://zhuanlan.zhihu.com/p/38417800

选定一个靠谱的量化策略,至少使用1年,不要追涨杀跌;我测试过小市值策略几千次,总体上收益差不多,从10年测试周期看,同样80%收益的两个策略,同一年收益率相差50%都很正常,所以,不要看哪个策略新高了就去追,哪个策略回撤了就卖,追涨杀跌策略的结果只能是不断损耗,最后GAME OVER。

五、 好的中低频量化策略特点是什么?

1. 量化策略有经济学理论支撑,有行为金融学基础。

2. 排序因子数量<7个,在过拟合与未来有效之间取得平衡。

3. 经过10年以上的数据回测,是正期望的系统。

4. 持股数>8股,交易次数>500次,持股天数>5天,平均交易收益>5%,IC>0.05 IR>0.5 衰减小,排列单调性好。

六、 资产配置、 多策略组合,持股数>15股, 定期仓位再平衡。

红利策略+好公司策略+小市值策略+机构跟踪策略+卖方超预期策略+AH轮动策略,消费+医药+科技行业配置, A股、美股、港股、可转债、债券、CTA配置等,逻辑不同,持股不同,相关性低,可以定期仓位再平衡。不要为了将来用不到的钱去冒险,人总有信息偏差、认知局限、执行偏差、敬畏市场,降低年收益目标到15%,总体策略组合达到20%就好了,摊大饼活久一点吧。

https://guorn.com/stock/strategy?sid=6005.A.223720449524748

https://guorn.com/stock/strategy?sid=6005.R.184583623407921

https://guorn.com/stock/strategy?sid=6005.R.158603473942672

https://guorn.com/stock/strategy?sid=6005.R.142952201965329

https://guorn.com/stock/strategy?sid=6005.R.151273379239841

https://guorn.com/stock/strategy?sid=6005.R.142948956507590

七、相信量化机器,人越少干预越好。

量化策略的不确定性应该仅仅来自于市场,而非来自于人的干预,如果因为人为原因偏离了策略 ,哪怕是最轻微的偏离,而给策略的表现带来了额外的不确定性,那都是人的责任------詹姆斯·西蒙斯

请教下您,那多少因子算少,算欠解释呢?

谢谢您。