我们知道,量化很大一部分工作是为了寻找Alpha因子,就是能体现择股能力的因子。我们果核量化团队目前已经经积累上近百个有效因子,其中不乏优秀者,一般量化团队找到好的因子都会藏着掖着,但我们为了果粉,不惜公布一些优秀的因子,请各位果粉持续关注。

许多果粉都知道,波动率是一个很好的因子,低波动率策略具有低风险高收益的特征。

下面介绍一个由传统“250日波动率”改良过来的因子“振幅波动率”。

定义:振幅波动率:Stdev(((最高价-最低价)/收盘价),250)*SQRT(200)*100。反映的是250个交易日中振幅的大小。

或者这样:Stdev(POWER(股价振幅,2),250)

闲话少说,直接在果仁网对其进行测试。

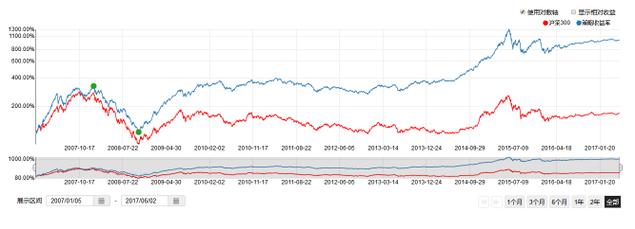

测试条件:调仓周期20天,持仓股票100只。筛选条件:上市天数大于365天,股价振幅大于0.1%,排名条件:振幅波动率2从小到大,回测起始日期:2007-01-04,其余所有条件采用默认值。

回测结果如下:

相同测试条件下,果仁自带250日波动率因子表现如下:

可以看出,振幅波动率比传统的以涨跌幅为基础计算波动率还是有了一些改进的。

我用果仁自带250日波动率因子没有回测出这么高的收益率呀,单因子年化20%以上收益率?