愉快的周六又来了,祝各位老板周末愉快。

早上在逛果仁论坛拜读各位大佬的文章之时突然想到之前看过的一篇好文,可能会当下大家关心的何时会开启新一轮的风格轮动有所启发,这里需要借助一个传播学的模型,以防大家对此不太了解,我先把部分文章内容截取出来:

以下内容节选自公众号“饭桶戴老板”文章《盗梦、传播学与主题投资(上)》:

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

诺兰所拍的电影,大都跟精密复杂的思维游戏有关。其中立意最为新颖的一部,当属《Inception》(盗梦空间)。电影中,诺兰为观众引入了一个由梦境和现实交错混杂的世界,在这个世界中,莱昂纳多·迪卡普里奥进行了一项现实中无法想象的任务:通过进入到对方的梦境,为一个人植入一个想法,并使他坚信。

为了达到这个目的,Dominick Cobb(小李)建立了一个团队,这些人来自全球各个角落,但每个人都有自己擅长的领域,他们的角色划分如下:

Pointman 前哨者

Extractor 盗梦者

Architect 筑梦师

Forger 伪装者

Chemist 药剂师

Overseer 观光者

我们将整部《盗梦空间》的主题浓缩成一句话:如何让一个人从怀疑到坚信。电影中设计的场景也好,故事也罢,最后都准确的击中了目标的薄弱环节,攻破了他的心理防线,最终让他“自发地”产生了一个信念,这并将其牢牢地钉在了他的意识中。从排斥,到怀疑,再到接受,最后到坚信,这种个体认知的演变过程,是否可以推及到一个群体上去呢?

大众对某件事物,从拒绝到认同,从质疑到接受,从推却到狂热,就是一个简单的“意识植入”的过程,只不过植入的对象,从个人变成了群体。“茅台神话”是如此,“人工智能”是如此,A股盛行的各类概念和主题也是如此。George Soros有一段话(不可考),在这里比较应景:“只有掌握住群众的本能才能控制市场,即必须了解群众将在何时、以何种方式聚在某一种股票、货币或商品周围,投资者才有成功的可能。”索罗斯讲的这种方法,本质上就是把握“从拒绝到认同”这个过程的方法。我们需要找一个模型来描述这种投资行为,正如芒格推崇的跨学科的思维模型框架那样,这种模型应该出自能够分析大众心理过程的社会学科。我们借鉴的方向是:传播学。

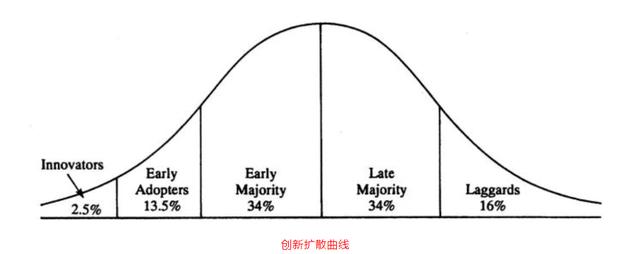

1962年,Everett M. Rogers引用Iowa玉米杂交试验的结果,提出了著名的创新扩散理论,并出版了《Diffusion of Innovations》一书,书中其提出了著名的S-曲线,该曲线本质上就是Iowa农民采纳种子人数曲线的变种。Rogers将该曲线分成:2.5%的创新者(Innovator),13.5%的早期使用者(Early Adopters),34%的早期大众(Early Majority),34%的晚期大众(Late Majority),以及16%的落伍者(Laggards)。

市场上任何的一个市场主题的崛起,从发酵、扩散、升温、狂热到湮灭,都在重复相同的过程:极少数先驱者尝试买入(Innovator),少数投资者开始相信(Early Adopters),然后扩散到市场部分早期参与者(Early Majority),再到普罗大众开始接受(Late Majority),最后,连一开始质疑并拒绝参与的人(Laggards)也忍不住跳进来,行情结束。所有大浪潮级别的主题,互联网+,一带一路,新能源汽车,甚至当下的芯片股和茅台们,也都会走同样的路线。

如果复盘过去市场大多数持续时间超过1年的主题,过程大同小异。结合S-扩散曲线,我们会发现两个重要的问题需要解决:① 什么样的主题才具备走完Innovators到Laggards全过程的潜力 ②推动一个信念从2.5%的人相信,到100%的人相信的力量是什么。非常奇妙的是,如果将推动主题的诸多力量,抽象成一系列角色,你会发现它们跟《Inception》中那帮人一样,是一个完整、高效、各司其职的意念植入团队。

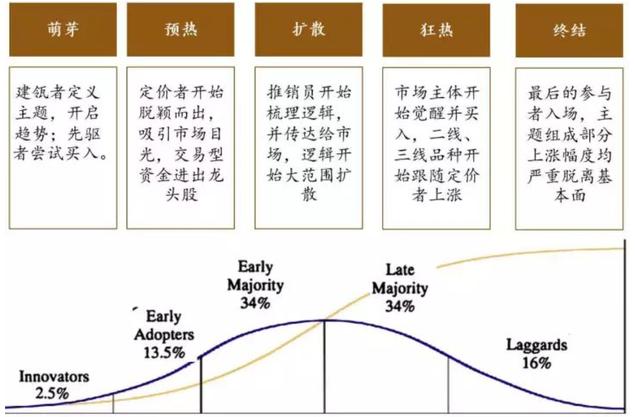

资本市场热门主题的传播,其实就是大众潮流诞生的微缩和变种。我们也参照Gladwell的方式,试着将推动大主题的力量做一个分类,借用名画《自由引导人民》,他们分别如下图所示。

建瓴者:高屋建瓴,开启趋势

先驱者:发现价值,率先买入

推销员:传播信息,扩散逻辑

定价者:拉开高度,定义体系

跟随者:谋定缓动,后发而至

围观者:视如陌路,永不参与

上述的各类角色,在主题的演绎过程中各司其职: 1. 建瓴者定义主题,开启趋势;2. 先驱者尝试买入;3. 定价者开始脱颖而出,吸引市场目光;4. 推销员开始梳理逻辑,并传达给市场;5. 跟随者开始觉醒并买入,二线品种开始跟随定价者上涨;6. 围观者在此过程中观察,最后入场或者永不参与。市场上每一个人物或者事件,都会在这个分工中找到自己的位置。

---------------------------------------------------------------------------------------------------------------------------------------------------------------

好了,传播学的故事讲完。回到风格切换的文章主题,我们会发现一轮完整的牛熊周期始末遵循着从价值发现----->价值挖掘----->价值重塑------>价值泡沫------>价值毁灭的循环往复,清醒得认识到当下的我们身处参与主题的哪个阶段对指导未来的投资方向极为重要。

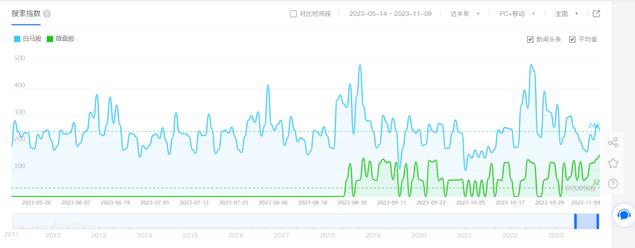

那对于果友们置身事内的微盘牛市,当下的我们又处在何种传播阶段呢?这里我们可以参考百度指数作为一种衡量狂热与否的另类指标。百度作为国内普通大众日常检索信息的重要渠道,它的搜索频率和变化某种程度上代表着信息传播链条的最末端,当某词条在一定时间段内出现脱离均值性质的持续指数爆炸,往往代表着一轮完整的信息传播链条走到末端。

百度搜索指数(互联网用户对关键词搜索关注程度及持续变化情况。以网民在百度的搜索量为数据基础,以关键词为统计对象,科学分析并计算出各个关键词在百度网页搜索中搜索频次的加权。根据数据来源的不同,搜索指数分为PC搜索指数和移动搜索指数。)

我们检索“白马股”和“微盘股”两个词条,选取17年初至今的数据发现这项另类数据精准得预测了以主要消费为代表的白马股的牛市终结,并在近期出现了微盘股向大众传播的推销员扩散阶段(果仁中激烈讨论的各位老板从某种意义上都算出了一份力)。在这个扩散阶段,微盘股有可能迎来价值的重塑并不排除走向一轮估值泡沫化的新阶段。

微盘股在今年8月份之前几乎未在百度搜索指数中出现过,但在8月份之后广大网民开始逐步关注,这意味着其传播范围从最开始的建瓴者和先驱者(果仁各位老板)走向传播者阶段。在此期间,我们关注到近两年的一些现象值得关注:

1. 微盘股的壳底在缓缓抬高;

2. 微盘股的相对估值水平在逐步走高,或将迎来价值重塑(吹泡泡)

3. 微盘股的相对成交额在走高(逐渐吸引跟随者进场)

4.大盘股(最大市值10pct)的成交额寡淡,基金抱团正在瓦解

5. 沪深300的相对投资价值在走高

但拉长周期来看综合来看(17年至今),微盘尚未脱离合理范围上沿(70%)。一个主题通常会经历了萌芽、预热、扩散、狂热和终结的全过程。但问题随之而来:即使各路力量凑齐,一个主题仍然有可能无法走完全过程,在某个节点上戛然而止,给参与者带来惨重的损失。未来能否走完完整的一轮传播周期,取决于能否把这个信念植入到更广泛的普罗大众心中去吹起幻灭的泡沫。

好了,今天的分享到此结束。

突发奇想的胡言乱语,希望各位老板轻喷,祝大家周末愉快