使用问题:

数据问题:

净资产收益率(ROE)和资产回报率(ROA)的值为什么万得的不一样?

常见疑问:

用户问得最多的问题:为什么策略会不买入股票?如何回避停牌的股票?

回测结果界面中的“负收益平均”比“正收益平均”大,但“平均交易收益”是正数,什么原因?

果仁上有周K,月K数据吗?

目前只有日K数据,在大盘择时中支持大盘指数的周K月K择时。

2017.10.18 更新: 股票的周线、月线等数据可以通过自定义函数得到。 具体的用法见

在https://guorn.com/forum/post/p.3.32886171385419 里, 第二十, K线聚合函数。

上市天数是以自然天计数的吗?想得到上市后的交易日天数该怎么做?

上市天数为上市后自然天,使用dayslast(开盘价<0) 返回以交易日计算的上市天数

MA(当日成交额,上市天数)这类指标为什么回测报错?

果仁函数里的天数必须是常数, 上市天数是变量, 不能支持。

如果支持这种变量, 在回测中, 函数的计算复杂度平方级增加。 通达信的这种函数可以支持和果仁类似的多年回测吗? 如果只是用于股票在某天的筛选, 计算量自然就要小很多。

最近卖出的股票只能看10只吗?

在"导出回测结果"中可以看到更多的股票买卖信息:

为什么有些股票的30日涨幅、30日乖离率值为空?

由于有少数的股票上市不足30日,没有足够的数据来计算这些指标,所以显示为空值。

功能理解:

常见策略实现

20,60,120,240均线多头排列,收盘价上穿20日均线买入,下穿20日均线卖出。

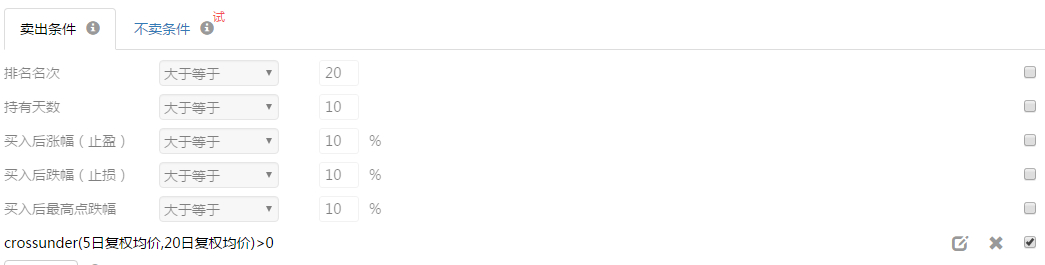

怎么实现简单的金叉买死叉卖?

这个问题, 可以使用交易模型II自定义卖出来解决。

1. 在选股条件里:corssover(5日复权均价,20日复权均价)

2. 在模型II自定义卖出条件里: corssunder(5日复权均价,20日复权均价)。

排名分析问题:

排名分析里收益率为什么和策略回测收益率不一样?

在排名分析里收益率挺好的策略,到策略回测里收益经常会低很多, 这是因为排名分析回测计算做了简化,没有考虑交易成本和股票停牌等问题。 比如排名分析算出的收益率可能是20%, 可到了策略回测里, 收益率变成了5% 甚至是-5% , 这往往是由交易成本造成的。 一个策略假设每天都买入卖出不同的股票, 双边的交易成本合计千分之四, 交易费一年就会吃掉100% 的收益增长。 第二点, 策略回测考虑到停牌股票不能买卖, 这一点也会造成和排名分析回测的收益不一样。