自泡果仁网以来遇到的最困惑的问题

近来碰到一个百思不得其解的事情。我自编的某策略,默认回测时段是2013-5-6到2016-9-14。我想把测试起始点再前推2年多看看效果如何,于是选了起始点为2011-1-3。自己预估总回报应该比前次回测的仅仅略高,因猜测2011-1-3到2013-5-3这一段两年多策略表现不会太好。但回测完成的数据却令人大跌眼镜,因为2011-1-3到2016-9-14这个总时段的回报远远小于2013-5-6到2016-9-14这个默认时段。那么是因为前推的那两年多策略是大幅度的回撤吗?于是赶紧选这个时段(2011-1-3到2013-5-3)再回测,结果其实和我一开始预估的相仿,策略回报不算惊艳,但也绝不是大幅回撤!那么,这三个时间段的数据就无法“自圆其说”了。

总结一下:

A1时段 2011-1-3到2013-5-3:总收益 47.2% 同期上证指数 -22.69%

A2时段 2013-5-6到2016-9-14:总收益 2405.64% 同期上证指数 34.59%

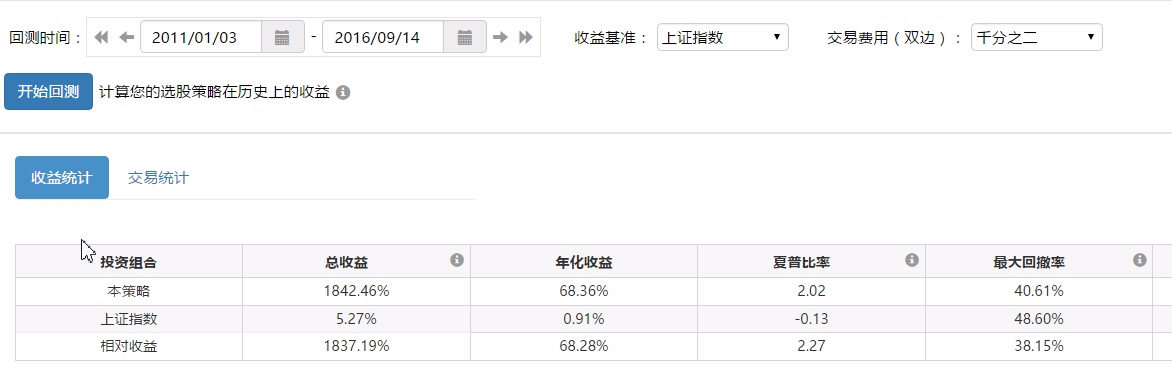

A总时段 2011-1-3到2016-9-14: 总收益1842.46% 同期上证指数 5.27%

按我理解 A总时段收益=A1时段收益*A2时段收益

=1.472*25.0564

=36.83

也即是3583% 但单独回测结果却是1842.46% 差了近乎一半。

同时,上证指数也无法合拍:

A总时段收益=A1时段收益*A2时段收益

=0.7731*1.3459

=1.041

也即是4.1% 但单独回测结果却是5.27% 当然,这个差得还不算多。

我不知道这种现象意味着什么,是我的计算有什么低级数学错误吗?请帮我指正。还是说这意味着我这个策略稳定性差,抗风险差,有参数过度拟合?我理解这些应该指的是策略在某个时间段里表现非常好,但在另一些时间段里则表现非常差的现象吧?像现在这种情况,分别回测两个时间分段的收益,累积在一起,却和单独回测整个时间段的总收益无法一致,我真的不太理解。我甚至都不知道怎么去看待那些回测出的数据了。至于两个时段的上证指数的回报也无法和总时间段的指数回报一致,又是怎么回事呢?

截图:

A1 时段

A2时段

A总时段