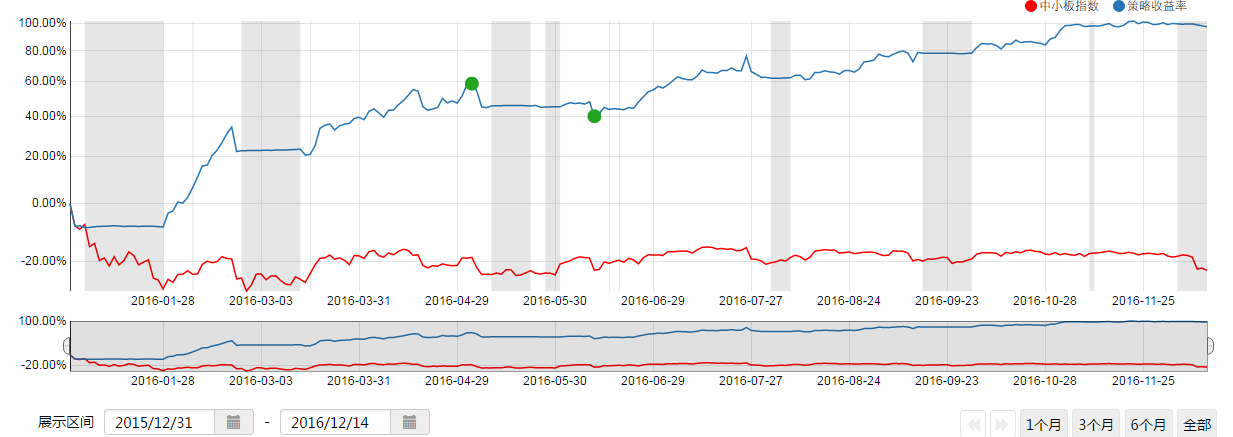

本周一(12月12日)A股创了近7个月的最大跌幅,创业板大跌5.5%,跌破2000点,两市近200多只个股跌停,市场弥漫着各种恐慌情绪。面对这种极端行情,发现身边很多的股票投资者开始讨论市场择时,通过择时能否预防市场的大跌,从而降低回撤。本人在交易系统里也会经常采用择时的方法,尽管会降低策略的收益,但更重要的是能帮我在有大趋势行情下降低最大回撤。

常用择时分两种:

A:趋势类,即MA,EMA,MACD,MA-bias等,

B:高低估值类.PE、PB。

下文也按这两种写。

一.择时是理论本身不严谨的统计概率

择时属于技术派,技术派有三大假设,即

1.市场价格行为包容一切

2.价格以趋势方式演变

3.历史会重演

仔细想想这些假设都是有问题的,1.市场价格行为包容一切,属于有效市场假说,这个现在已经不是什么好理论了。2.价格以趋势方式演变,这是趋势类择时的理论基础,但没人知道什么时候会有趋势,对趋势类择时有用的是大趋势,而小趋势,横盘都很难利用。3.历史会重演,这是高低估值类择时的理论基础,但有句话也很经典,市场非理性的状态足以长到你破产。

二、.趋势类择时的本质是对大趋势一定会来的坚定信念。

趋势类择时的本质是对大趋势一定会来的坚定信念,这里要突出一个“大”,小趋势,震荡趋势也没什么卵用。今年的横盘震荡,趋势类择时很不好,很难坚持下来;11年到13年的震荡向下,趋势策略可以减少点回撤,但也是亏的,所以2015年之前,基本没有听说过牛熊线,20日二八轮动这种模型,因为之前都死光了;但其实震荡向上的明显的趋势行情,趋势择时也是打脸的,不信试试美股。只有靠着对大趋势一定会来的坚定信念,才能享受到趋势择时的收益。可喜的是A股常常是疯牛和暴跌,也就是大趋势。趋势择时也特别适合人民币汇率,和某几个商品期货。

对于趋势类择时有两本有名的书,《海龟交易法则》,海龟是典型的趋势择时,正确率不高,低于50%。还有一本是《股票大作手操盘术》,可以看做是个股的择时,这个作者的另一本数更有名《股票大作手回忆录》,其实里面也是趋势择时的。

三、高低估值类择时是赚取阿尔法的利器,也是踏空利器

高低估值类择时,本文用PE.PB来举例。关于PE.PB择时,是有很大争议的。争议点主要在上帝视角,比如,选择的中小板的调和平均市净率(可使用果仁网的历史查询工具),用PB2(2,7)就可以精确的避开08年大跌,用PB2(2,6)还可以精确的避开11-12年大跌,这是明显的上帝视角,因为在当时,没人知道会跌到多低。同样15年6月至今也是大熊市,就pb就没有跌到2。为什么说这是上帝视角,因为检验的次数是在太少了,8年间只检验了两次。

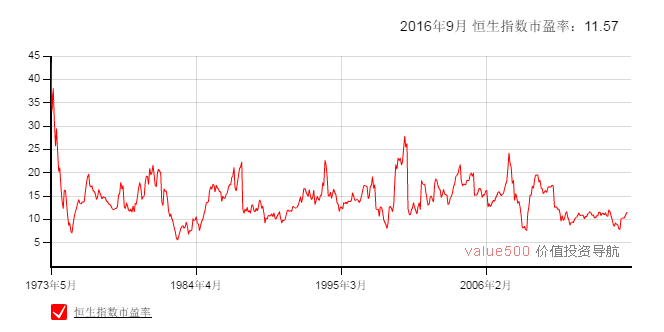

另一个例子,恒生指数的PE(10,20),是不是觉得港股的pb择时可信多了?不错,因为检验的次数多了,43年检验了7次。但检验7次真的多吗。如果今后20年港股只在PE(10,15)间波动,那是不是意味着要永远满仓了?

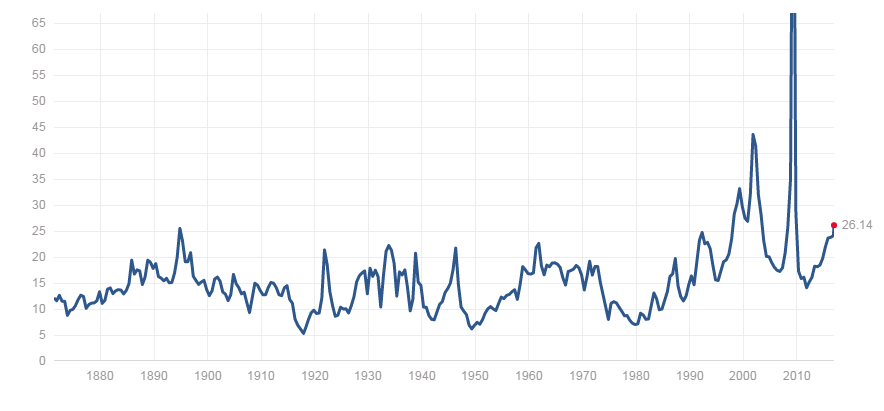

另一个例子,标普500。是不是发现从1870年到1990年PE(10,20)特别好用,仔细看1870年到1910年前,40年才有一次检验,时间也太久了,而且当时是不可能知道有这个规律的。再看1990年后,如果因为20倍PE卖出了,就一直也等不到10倍PE买进的时候了,最近几年美股慢牛,可是都在20PE以上。

高低估值类择时是赚取阿尔法的利器,也是踏空利器。这类择时有两个问题,1.看似找到规律了,可能今后20年都失效。2.高低估值不转换不是一步到位的,很可能高估后回落一点,然后继续回升又高估很多年。高低估值类择时是人类爱找规律的本能,即使没有规律,也一定要定个区间找出规律来。