5月到来,一季报和年报都披露完了,是时候写一篇估值分析了。今天分析一个指数,中证500,顺带详解如何正确分析一个指数。

一、合计数

首先看果仁的指数景气度,除去行业指数,在宽基指数中,中证500净利润增长高达53.88%,排名第二,次于中证1000。营收增长39.24%,排名第三,次于中证1000和中小板指。这可是指数啊,不是行业,这种增速放哪里都是了不得了!

果仁用的是TTM数据,用的是合计数,这是很常见的数据分析。

但是合计数有个2个弊端:

1.是容易被权重绑架,举个例子,假设创业板大部分公司都很好,利润平均增幅50%,合计利润100亿,但是乐视一家亏了150亿,然后创业板整体就还亏损了50亿,PE没法看了,增速也没法看了,显然这样的合计数就不太科学,毕竟大部分公司都是好的。

2.是算法不科学,这里的同比,用的是今年的合计数据,除以去年当天的合计数据。咋一看似乎没什么不妥。但是上市公司由于增发并购,去年同时数据是要调整的。举个例子,2016年A公司年报净利是10亿,2017年并购了一家净利5亿的B公司,A公司本身2017年报净利12亿,B公司2017年年报净利6亿,因此2017年A公司合计净利是18亿,去年基数是15亿,增长20%,而不是18亿/10亿,增长80%。这样就是80%和20%的差距啊。

二、中位数

所以,我引入了中位数来看看。中位数很好理解,中证500,500个股票,增速从大到小排序,排名第250个就是中位数。

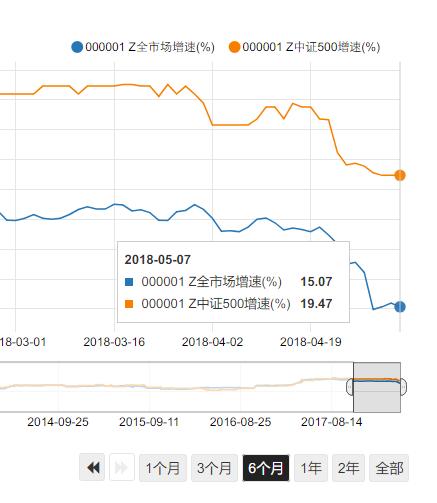

从下图看到,中证500的增速一直跟全市场差不多,但2017年下半年起一下比全市场高了,说明也就变好了挺多。

放大来看,当前中证500的增速是19.47%,全市场是15.07%,也就是说,中证500有一半的股票增速在19.47%以上,应该来说,这个增速还是很不错的。下面是近期放大图

三、合计数与中位数怎么差了这么多?

但是合计数与中位数差距巨大啊,一个有53.88%,一个只有19.47%。原因上面我也说了,是因为增发并购,同期基数是要调整的。

我不放心,将中证500的利润全部导出算了下,2018年中证500,能导出的是496个,合计净利3159亿,去年同期2572亿,同比增长22.81%,这个跟上面的19.47还是很接近的。2017年中证500,能导出的是498个,合计净利2214亿,去年同期1850亿,同比增长19.67%。但是用3159亿/2214亿,增速就高达42.71%。由于我的导出还少了几个股票,估计53.88%也是正确。

四、估值

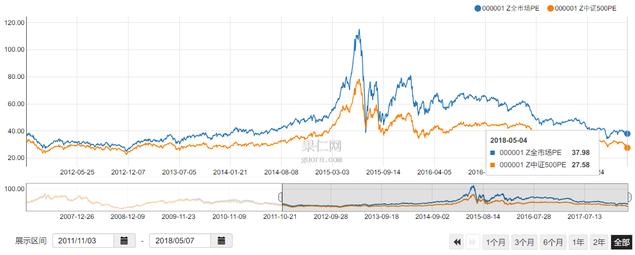

说完成长看估值,看下图。中证500随着市值的增大,近几年来估值也较全市场出现了降低,当前PE是27.58,跟2008年底20倍以下还有不少距离。

低估值对应低增速,2008年中证500利润增速是-20%,2012年中证500利润增速是-10%,而现在中证500利润增速是近20%。股价是利润的提前反应,但是当前估值这么跌,难道说大半年后中证500平均利润增速要跌到负?我是不相信。

放大来看,2012年以后最低PE是23倍,当前还有20%的距离。再看最近,中证500指数并没有新低,但是估值新低了,这正是利润快速增长的体现。

上面用的是中位数,再看看调和平均数,已经和2012年非常接近了,基本是跌到位了

再看PB,现在是2.3倍,2012年是1.9倍,还有21%的距离,跟PE差不多。

五、总结

1.本文主要解释了如何理解数据,光一个净利润增速就有好多种解释,是TTM还是年报,是合计、中位数、还是加权数,都是要弄清楚的,不同数据差距很大,尤其是是加权数据,容易被权重绑架,全市场加权PE和中位数PE就差距巨大。

2.中证500,当前增速很不错,对应估值也足够低,在此立个FLAG,已经见底,为了防止打脸,加一句,撑死再跌10%。

@张狗-果仁网