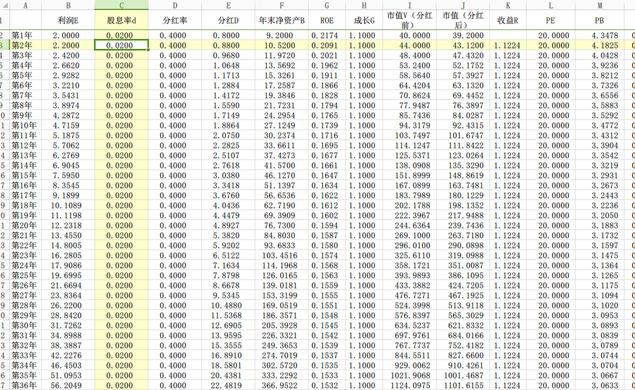

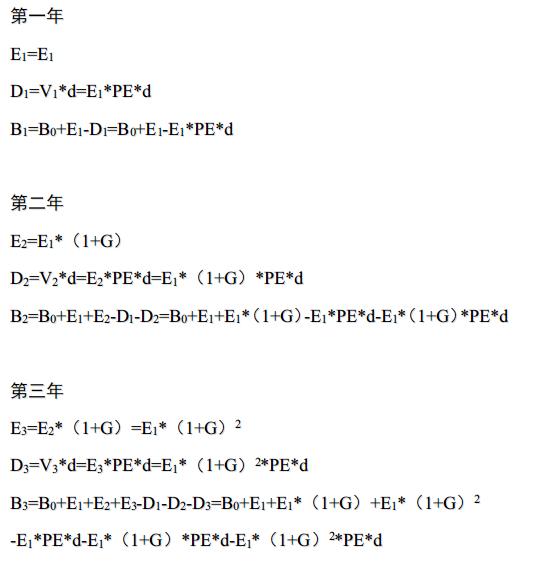

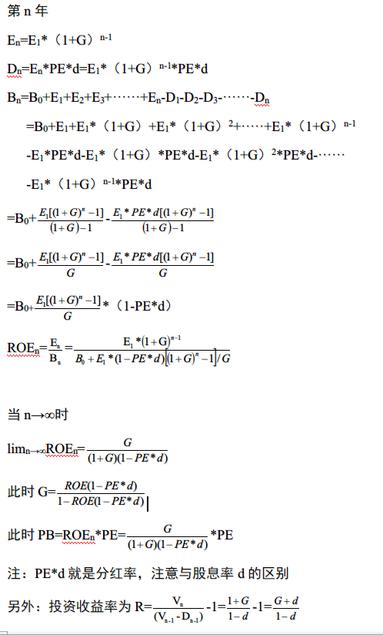

假设企业年初净资产B0,第一年净利润E1,股息率每年固定为d,净利润每年以G增长,每年报表披露后分红前PE保持不变,分红前市值为V1=E1*PE,分红D1=V1*d,投资收益率为R。则:

由于股息率d通常在0-10%之内,所以投资收益率R就是比G+d稍微大一点

举个例子:

1. 当一个公司净利润最终以20%增长时,保持股息率2%,PE维持20倍不变,那么它的ROE=27.778%,PB=5.556,每年投资回报率R=22.45%

2.当一个公司净利润最终以20%增长时,保持股息率4%,PE维持20倍不变,那么它的ROE=83.33%,非常惊人,分红率到了80%,PB=16.67,可以说是非常轻资产了,但每年投资回报率R=25%,收益率提高有限。

3.当一个公司净利润最终以5%增长时,保持股息率4%,PE维持20倍不变,那么它的ROE=23.81%,非常好,分红率到了80%,PB=4.76,也算轻资产了,但每年投资回报率R=9.38%,与ROE相差很多。对于投资回报,高成长比高ROE重要。

4. 当一个公司净利润最终以5%增长时,保持股息率4%,PE维持15倍不变,那么它的ROE=11.90%,PB=1.7857,每年投资回报率R=9.38%,这大概就是银行股的归宿。

5. 当一个公司净利润增长最终为0%时,PE维持20倍不变,

若:分红率=1,即利润全部分红,股息率d=5%,则ROE会维持初始ROE,每年回报率R=5.26%

若:分红率<1,则ROE趋向与0。此时PE不变,市值不变,PB一直变小趋向于0,每年回报率R=d/(1-d),当d=0时,每年回报率R=0,显然最终PB不会变0,所以只能将PE变大,将还能赚到估值提升的钱,但又显然,pe不能无限提高,最终会成为PE极高,PB较低的股票,如钢铁股。