怀着激动的心情,等待了1个半小时,果仁狗的结果出来了。

我的原策略:

自己为了达到测试标准,把持有1只股票增加到持有2只,这样基本凑够500次,以前换股只有260次。

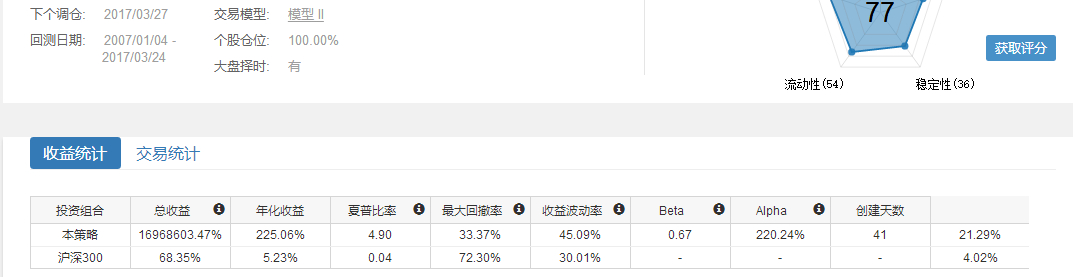

这是没有优化的结果,从果仁狗结果看,也确实优化了我持有2只的策略,不管从年华收益,实盘收益和回撤来看都有不小的提高。

但问题来了。

把果仁狗返回到持有1只股策略上之后,就很出现不管是夏普,还是年华收益以及回撤等全线不如自己实盘策略的情况。

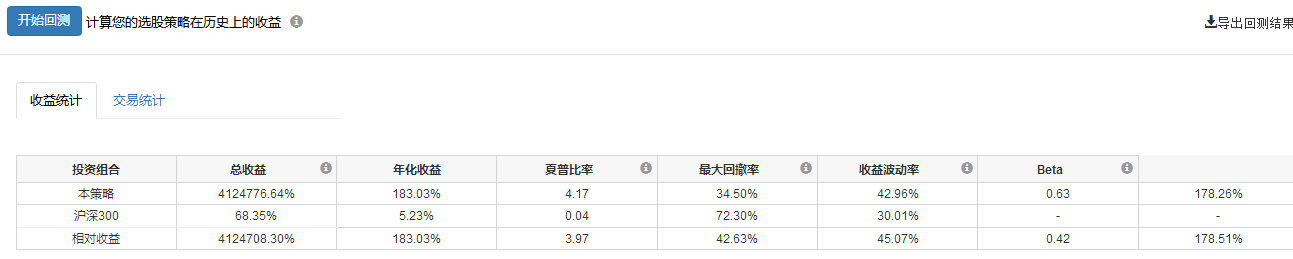

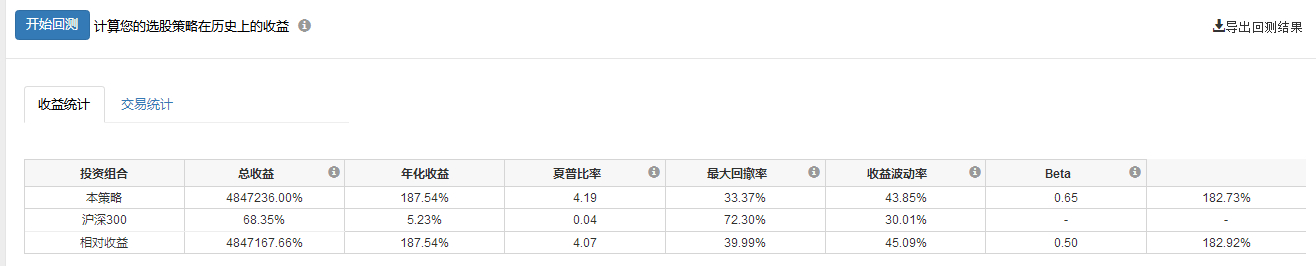

这里选函数最高、实盘最高、年华收益最高参数和自己原实盘策略进行对比结果。

从对比看,优化过后的策略每一项都没有原实盘策略好,所以这就让我纠结了,果仁狗的适用性问题,到底是为了达到优化条件标准刻意提高到500次以上换手,还是按照实盘的情况进行优化?对于低换手率高收益的策略到底还有什么办法可以提高优化?

当然,我知道我这次果仁狗是沉船了,心情很失落。

希望果仁能给我一次测试实盘的计划,就1只股优化!!!!!