因为果仁大盘的择时模块的限制和不灵活,最近个人在策略研究时多使用到了自定义函数的择时。

但是发现,同样的择时指标,回测得到的是不一样的结果。

一个简单例子如下:https://guorn.com/stock/strategy?sid=836.R.73533341916081

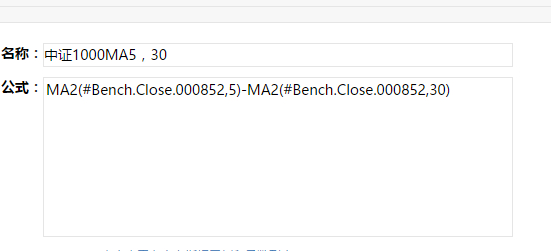

首先使用如下指标加入到筛选条件里,作为自定义择时的控制,大盘择时注意是无!

回测结果:

第二步:关掉筛选中的择时控制函数,在大盘择时中选择同等指标和参数,回测结果如下:

一个年化43.92%,一个年化47.40%,差接近4个百分点。

而在我正式择时的策略中,不同指标的择时年化可能相差0~20%个百分点,这些指标包括但不限于:

股票池净值,在自定义函数中是用SVALUE完成的。

同样的指标和参数、同样的择时逻辑,回测结果却有大大小小的差异,让人不禁对果仁择时模块有了一点怀疑.到底是择时模块有问题,还是自定义函数有问题,或者是筛选时的单股票遍历机制有问题,希望官方可以有明确的解答和系统的、完整的解决方案!(如果需要更多的不一致例子可QQ联系我)

另外,附加另一条建议,组合回测中能否添加开盘价的选项,毕竟策略有开盘换股,换策略时只能收盘,也讲不太通。