什么叫量化择时?

量化择时的本质是寻找一个或多个识别趋势的因子,然后用一个机械化的规则告诉你买卖时点,最简单的量化择时是利用均线系统,比如指数收盘价上穿20日均线,买入!下穿20日均线,则卖出!这样一种完全按照既定规则和指标办事的择时策略就是量化择时。事实上,任何一种持之以恒的单均线择时策略,长期来看一定是赚钱的,这是因为趋势整体是向上的,下穿均线离场又是一种风控保护。以下是沪深300、中证500用单均线择时下的绩效指标:

1、沪深300

回测区间:2005.1.1-2016.8.26,力的期权工作室

2、创业板指

测区间:2010.7.1-2016.8.26,力的期权工作室

不过量化择时策略远远不限于传统的技术指标。任何价格曲线可以分解成两项:趋势项+噪音项,比如用分形几何、小波分析、傅里叶信号处理等复杂的数据处理方法去除非趋势项的噪音,这样就会让趋势项露出“尖尖角”,从而抓住趋势吃到“大头”。

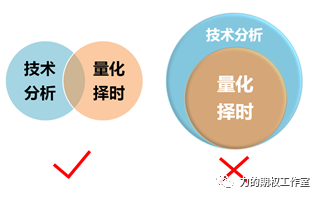

量化择时等于技术分析吗?

我曾经听过一个说法,技术分析就是量化择时的一种。或者有人问我“你的择时模型是不是都是技术面的?”我的理解是技术分析不等于量化择时,两者甚至互相不是子集关系。

技术分析是自成体系的一个流派,帮助交易者选择较好进场或离场的时点,它基于三个假设:市场价格包含一切信息,价格沿趋势移动,历史会重演。每个人运用技术指标或形态得出的结论会一定是不同的,这也正是技术分析的魅力所在,看法不同大家才会成交,比如同样运用波浪理论:A认为目前处在第3浪,B可能觉得处在第5浪,C却认为在大1浪。

而量化择时策略不可能出现因人而异的情况。只要两个人所使用的因子、参数、和既定规则是一样的,两个人得到的买入信号或卖出信号发出日就是同一日。

胜率与赔率,“鱼与熊掌不可兼得”

择时策略从时间的维度看,可以分成日内择时、日频择时、周频择时等。简而言之,日内择时就是加工分钟甚至秒级别价、量信息,然后发出日内买卖信号;日频择时是每日收盘发出买卖信号,指导我下一个交易日的买卖操作;周频自然就是每周末发出信号指导下周的操作。除了日内择时外,几乎所有的日频、周频择时策略都难以突破“胜率与赔率,两者不可兼得”的魔咒!

高胜率低赔率的择时策略虽然一段时间内胜率不错,但每次都只赢一点点就走人,赔率显得很低,这就好比你认为某国家男足冲击世界杯未果,50多年以来大概率(只有2002年输过一次)你能够获胜,胜率奇高,但卖这样的足彩每次只能赚一点点,因为赔率很低;

而低胜率高频率的择时策略就很像买彩票,可能连续买了都没中奖,但亏损都很小,一旦买对一次,则牛逼了!如此一来赔率就会很高!所有依赖于均线、趋势线择时策略都必然是低胜率高赔率的策略,因为它们用下穿趋势线的风控代价保证了每次亏损的有限性,为的就是博到某次正确时满满地吃到一波趋势!

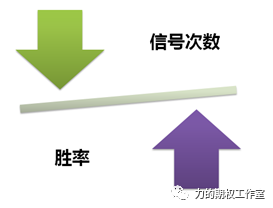

你更在乎哪一点,信号次数与胜率的反向关系?

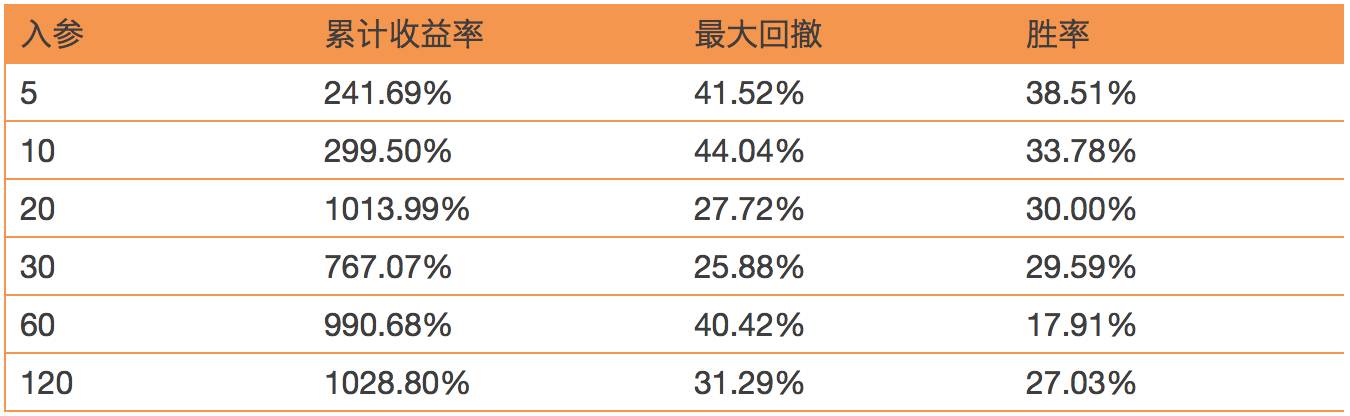

老天爷是公平的,有句老话叫:“不做不错,多做多错,该出手时就出手”。国际投资大师巴菲特、索罗斯一年就出手几次,但笔笔是狠招!所以开发量化择时策略时,我们必须兼顾信号次数的频繁性和胜率的关系,通常而言,信号越频繁,出错概率就越大,策略的胜率就会越低!下表就是某个择时策略,输入不同的参数得到不同的信号次数,随之而来的就是胜率的降低。

信号次数、胜率之间,你更在乎哪点?那就用不同的参数去做敏感性测试吧!

日内择时,降低择时回撤的极致手法!

有别于量化选股+对冲的策略,量化择时策略是一个beta型的策略(大盘涨择时净值也涨,大盘跌择时净值也很难涨),因此它不可避免的有回撤。在第1问中的绩效表格里,你会发现简单的单均线择时策略大部分回撤都超过30%(因为上证综指在过去10年里的最大回撤都超过了70%),优秀一些的日频择时策略可以做到过去10年内的最大回撤20%以下,然而超过一个跌停板的回撤是无论如何无法避免的。于是你会遇见一个两个字,叫“瓶颈”。

任何瓶颈的突破本质上是维度的突破。爱因斯坦突破了牛顿的绝对时空观,把物理学推向新的高度;概率论把数学从确定性的研究推向了随机性的研究;微积分的诞生把有限的算术变成了无限的数学。而要在高赔率的前提下尽量提高胜率不可兼得的瓶颈,只能从时间的维度进行压缩,把日频择时策略“压缩”成日内择时策略。类似西蒙斯的文艺复兴基金等知名对冲基金,便也是依赖日内择时策略等高频交易策略。

择时信号除了告诉你方向,还有什么吗?

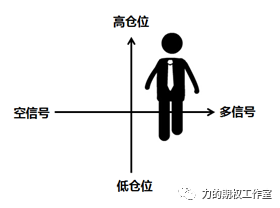

好的量化择时信号器应该至少输出两个维度的信息:一个是多空方向(买入还是卖出),另一个是信号的强弱。为什么后一个信息也如此的重要?因为它能够指导您的仓位、资金管理,比如:在信号处于“很强”,分配50%的beta仓位;在信号处于“强”时,分配30%,在信号处于“极弱”时,宁愿放弃本次买入信号等等。再如某些量化择时策略是通过一个打分体系建立的,信号本身就是0-10分,那么在10分时您可以给予更多的多头仓位,而在0分时给予更多的空头仓位。这样的择时方法提供了更多的一个信息维度,而不是每次都不切合实际地假设满仓操作!

量化择时与期权有神马关系吗?

回答是太有关系了!期权的价、量信息里处处蕴含着市场交易者对未来的预期看法。最常见运用期权信息得到的量化择时信号就是华尔街的对冲基金大佬们每天关注的VIX指数,这个指数就是由期权价格反推出来的,反映的是市场对标普500未来30天的恐慌程度。

下面先截取了1995.12-1999.12的VIX日线图,您会发现有两段处于明显的上升区间,一个是1997的亚洲金融危机,一个则是1998年长期资本管理公司破产。

下面再截取了2001.7-2002.6的VIX日线图,您会发现有一段处于明显的上升区间,它就发生在令人不寒而栗的美国9.11恐怖袭击事件的当月。

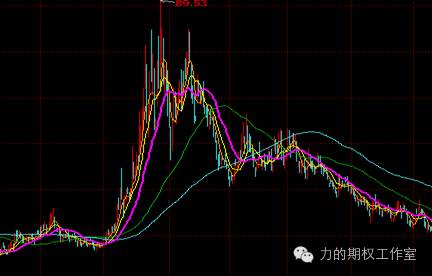

下面再截取了2008.5-2009.4的VIX日线图,您会发现VIX指数有一段处于明显的上升区间,达到了史上最高的89.53!在此期间又发生了什么呢?您可能已经知道了~~~臭名昭著的2008年次贷危机,雷曼兄弟破产!

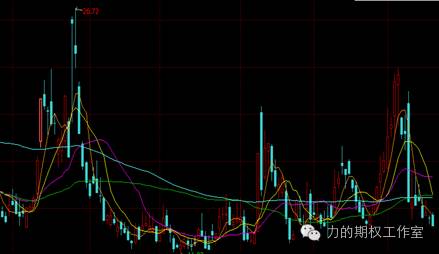

最后,我们截取今年5月至今的VIX日线图,会发现也有两段陡峭上升的阶段,一个就是6.23英国不作就不会死的脱欧事件,另一个就是希拉里邮件门与特朗普的惊天大逆袭!

我们举了这些活生生的案例,是为了得出这样的结论:当市场出现黑天鹅事件时,所有的交易者都会陷入恐慌,对未来风险(波动率)的预期会达到一个高值,于是VIX指数便扶摇而上。所以说,VIX指数被称为恐慌指数,是市场黑天鹅事件的预警器。

幸运的是,我们的证券市场上也有了自己VIX指数,叫做“中国波指”,它反映的是市场对50指数未来30天的波动率预期值。

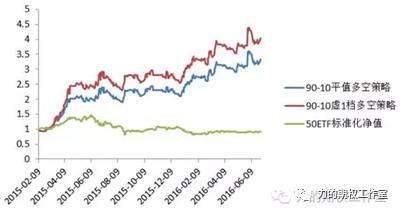

不仅如此,除了波动率指数可以加入择时策略的因子库以外,还有诸如认购-认沽比之类的因子也可以帮助我们建立漂亮的量化择时策略。认购-认沽比通常定义为全部认购期权的成交量/全部认沽期权的成交量,该值越高则反映市场看涨气氛越浓厚,反之则看空气氛越浓厚。下面就是一个基于认购-认沽比等信息挖掘得出的择时模型,在固定收益资产与期权90-10搭配下的净值曲线。