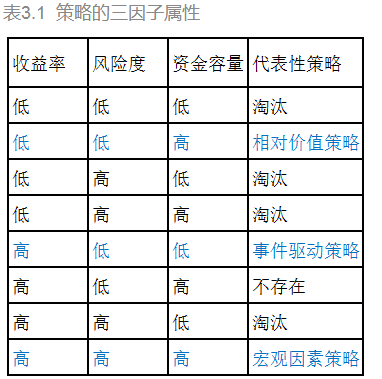

一个策略的核心因子有三项:收益率、风险度、资金量。从这三个因子的的组合来看,一共有8种类型的策略。

(1)不存在的策略:高收益/低风险/高容量

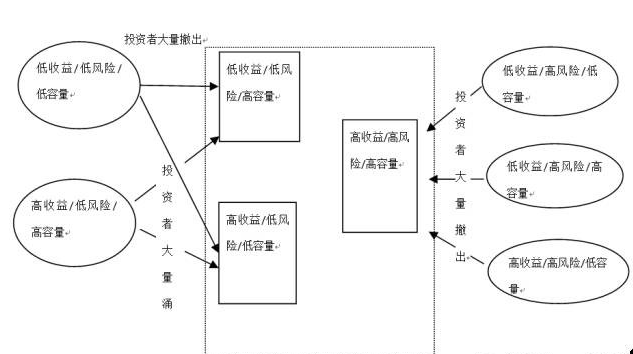

几乎每个投资人的理想策略,都是收益高高的、风险几乎没有,随时可以开放。但是很遗憾,这种策略是不存在的。如果一旦有这样的策略存在,大量的资金一定会涌入该策略,从而造成收益率大幅度降低,或者就是市场容量大幅度降低,从而转变为低收益/低风险/高容量策略,或者是高收益/低风险/低容量策略。

比如2015年市场狂热的时候,股指期货相对于指数出现严重升水,带来的超过15%年化收益率的无风险套利机会,当时某大型央企调集了大量的资金来进行这种无风险套利的操作。

市场上还有数百家的机构、基金,都在从事这种交易,总资金规模达上千亿。果然,仅仅过了两个月后,这种升水大幅度消失,并且在国家对金融市场加强监管之后,股指期货长期处于贴水状态,大量从事期现套利策略的对冲基金,最终只能放弃这种类型的操作。

随着移动互联时代的发展,信息交流越来越畅通,就使得中国的资本市场有效性大大提高,以前一个很简单很容易赚钱的策略,很快就会给大量的资金涌入,从而很快将收益率抹平,回归平均收益率。

(2)淘汰的策略1:低收益/高风险/高容量和低收益/高风险/低容量

这不符合人性,任何人承担了高风险,追求的就是高收益。如果是高风险但是低收益的策略,没有人愿意长期从事该策略交易,从而投资者会大量撤出,从而使得该策略的市场收益率变大,也就是该策略会转化为高风险/高收益/高容量的策略。就像大家经常说的,带着卖白粉的心,赚着卖白菜的钱。

短期来看,可能存在这种情况,但是长期来看,如果卖白菜风险巨大的话,那大量卖白菜的人一定会离开这个市场。利润之所以变薄,根本原因是竞争太激烈造成的,当大量人离开之后,还留在市场中的卖白菜的人,自然就会获得巨大的利润。

(3)淘汰的策略2:高收益/高风险/低容量。

在高收益/高风险情况下,投资者肯定会选择高容量的策略,来使得自己的绝对收益最大化,所以该策略也会遭到淘汰。由于采用该策略的投资者变少,从而使得该策略的容量会变大, 转化为高收益/高风险/高容量策略。

(4)淘汰的策略3:低收益/低风险/低容量

在低收益/低风险情况下,投资者肯定优先选择高容量的策略,来使得自己的绝对收益最大化,所以该策略会遭到淘汰。由于采用该策略的投资者变少,从而使得该策略的收益变大,从而转化为高收益率/低风险/低容量策略。

从下图可以看出这几种不存在的策略之间的转化过程。随着投资者的涌入和撤出,最终留下的长期有效的策略只有三种:

(1)低收益/低风险/高容量

这种策略属于类固定收益率策略,比如银行理财/货币基金/债券以及各种对冲套利策略。这种策略的代价是牺牲‘收益率’,目前国际上主流的对冲基金基本上以追求这种收益为主要特。在美国证监会的分类中,这种叫做‘相对价值策略’。

(2)高收益/高风险/高容量

这种策略也是最主流的基金所采用的策略,即投机型策略。包括一级市场的天使投资/创投/风投,二级市场的各种单边投机策略,他们的高收益来自于承担了高风险,这也是传统的资本资产定价模型(CPAM)中所揭示的原理。这种策略的代价是‘牺牲风险’,美国证监会的分类中,这种叫做‘宏观因素策略’。

(3)高收益/低风险/低容量

这种策略主要是利用市场的缺陷去赚钱,各种制度套利都属于这种类型的策略。例如高频交易,困境证券等,这种策略是以‘牺牲容量’为代价的,所以这种类型的策略一般很少会发行产品,就算发行了产品,一旦规模扩大也都会停止开放,在美国证监会的分类中,这种可以统称为‘事件驱动策略’。

所以,任何投资策略,只能进行‘收益、风险、容量’中的两项的优化,必须要牺牲掉其中的一项,这就是‘投资不可能三角’, 我们所有的策略分类和分析,都得基于这个基本的经济学原理进行,否则就没有任何意义。

从而可以推论说,高收益率的策略,要么承担的较高的风险,要么牺牲资金规模,二者必居其一。这也就解释了,为什么流星很多,恒星几乎看不到的原因。