背景介绍:

果仁网推出股指对冲功能,应果仁邀请,本人准备写一些关于如何构建对冲阿尔法策略组合的系列帖子。

本人在一家小型对冲私募工作,研究对冲阿尔法策略,此系列由于本人才疏学浅,粗陋之处,尚请见谅。

各位朋友如果有问题需要咨询,可以联系QQ2270788668或微信FooltrdeNow。

如果有资金愿意合作,请直接联系果仁客服QQ3432772199。

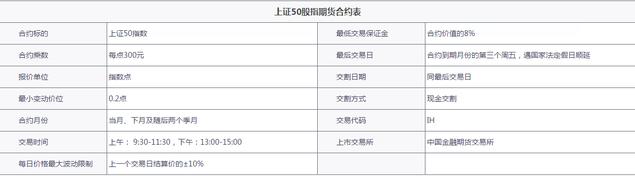

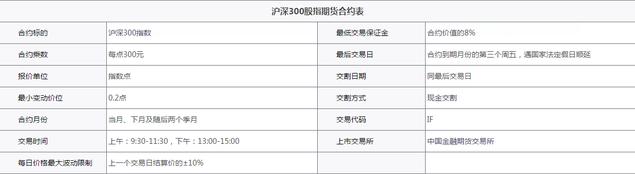

1、确定对冲基准指数(对应指数期货品种),比如上证50(对应IH)、沪深300(对应IF)、中证500(对应IC)

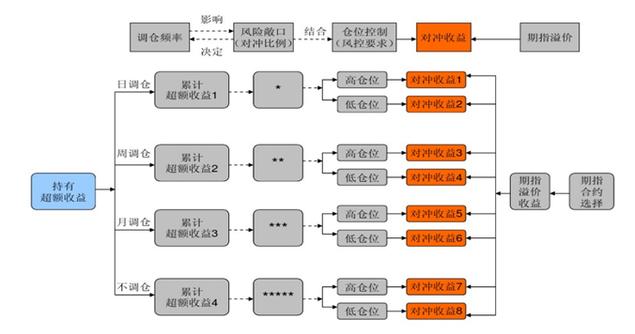

2、建立阿尔法组合策略流程

(1)、单个策略:使用果仁平台创建策略,这些策略必须满足信息完全(各种风格的策略都要有,才能适应市场风格轮动)、信息互补(因子互补,组合后才能平滑曲线)并且相关性低(因子互斥,共线性度低),比如低估值、高成长、高股息、低波动、小市值等

(2)、组合策略:使用果仁平台创建组合,组合要求做到行业中性与市值中性为主(这样才能贝塔中性,剥离市场风险),这样对冲基准指数后才能提供稳定增长的收益曲线,关于具体构建优秀组合的方法将在系列之三的实例中讲解

3、股指期货对冲流程:

(1)、合约选择

股指期货同时上市交易的只有4个合约:当月合约、次月合约、第一季度合约和第二季度合约。从时间和操作简易性上来衡量,最理想的对冲合约是与阿尔法投资组合持有期的时间区间对应的合约,比如若持有期为6个月,从时间区间对应的角度而言,最佳合约为生命周期达6个月以上的合约。

国内外股指期货的市场经验表明,当月合约的价格与标的指数的相关性最强,次月合约次之,季度合约最差,这跟成交量的情况也是相符的。从基差风险的角度考虑,当月合约最为合适。

(2)、展期处理

阿尔法策略的持有期一般都长达几个月,选择当月合约对冲系统风险,必然面临合约展期处理的问题。我们需要在当月合约交割前,平掉当月合约,同时选择下一当月合约(即次月合约)建仓,重新建立对冲头寸。

在当月合约最后交割日的前两三天,次月合约的交易已经开始活跃,应该密切关注当月合约与次月合约的价格走势,以寻求最佳的展期时点,完成期货的展期。展期时点的选择至关重要。根据交易所的交割结算规定,股指期货交割结算价为最后交易日标的指数最后2小时的算术平均价。因此,在当月合约的交割日,当月合约的价格必然向标的指数收敛。次月合约在当月合约交割日的前几日交易已经开始活跃。因此,我们不必非等到当月合约交割日进行展期,可根据实时的具体形势,在有利的时点提前完成展期操作。