背景介绍:

果仁网推出股指对冲功能,应果仁邀请,本人准备写一些关于如何构建对冲阿尔法策略组合的系列帖子。

本人在一家小型对冲私募工作,研究对冲阿尔法策略,此系列由于本人才疏学浅,粗陋之处,尚请见谅。

各位朋友如果有问题需要咨询,可以联系QQ2270788668或微信FooltrdeNow。

如果有资金愿意合作,请直接联系果仁客服QQ3432772199。

1、对冲定义:

2、对冲阿尔法策略定义:

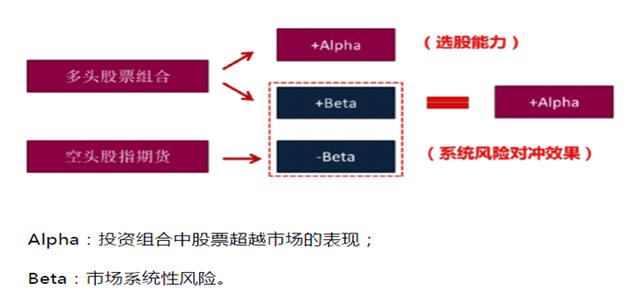

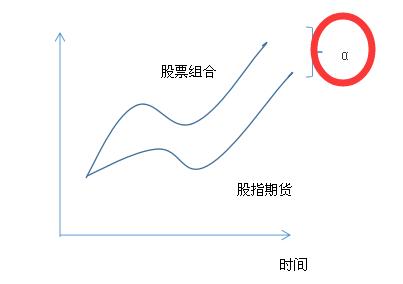

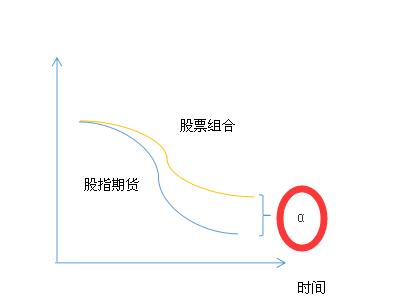

阿尔法对冲策略是对系统性风险(也就是贝塔、Beta、β风险)进行度量,并利用期货期权等衍生工具对冲掉贝塔风险,从而获取超额绝对收益(也就是阿尔法、Alpha、α收益),即为阿尔法对冲策略。

3、牛市阿尔法与熊市阿尔法

牛市阿尔法,来源于股票比期货涨得多,选择动量因子(强者恒强)、小市值因子(贝塔值高,涨得更多)、高成长因子(有概念有故事)等

熊市阿尔法,来源于股票比期货跌得少,选择估值因子(低估安全)、高股息因子(基本面好,跌幅更小)、低波动因子(涨得少跌就少)等

4、风险敞口比例

完全对冲型(市场中性策略):现货与期货等值100%完全对冲,风险敞口为零,适用于方向难以判断的振荡行情。

部分对冲型(风险敞口策略):比如100%股票仓位,50%期货仓位,多头风险敞口50%,适用于单边牛市时增强现货端收益,比如50%股票仓位,100%期货仓位,空头风险敞口50%,适用于单边熊市时增强期货端收益。

5、中性策略

中性策略就是构建投资组合,使得组合与市场之间相关系数为0,使投资组合的对冲超额收益不随市场的波动而波动。

中性策略根据实现手段可分为贝塔中性、市值中性和行业中性。

贝塔中性是指投资组合的贝塔值为0。

市值中性是指组合中多头部位中大、中、小盘股票的配比与空头部位指数的配比一致,做到市值中性不一定能实现贝塔中性,例如多头选一篮子创业板股票,空头用同市值的沪深300股指期货对冲,显然空头头寸无法覆盖多头头寸全部的风险敞口。

行业中性是指多头头寸与空头头寸行业板块配置一致,没有偏配,一般做到市值中性与行业中性的组合可以近似认为达到贝塔中性。