时间过得真快,一晃就过了几个月了,好像已经很久没有认真思考轮动模型的相关问题了。

近期正好重新思考这方面的问题,并且相对更加系统的,从同类型策略轮动、到行业轮动、再到风格轮动,最后再到择时模型,这四大类的策略解决方案,都是可以相互相成,互相成就的。在我这里,归根到底,可以划分到风险控制的解决方案里面。

早期,我在《果仁网策略开发系列5:如何在 策略轮动模型 加入 短期 反向动量因子?》和《deepseek 高效辅助开发 策略轮动模型》等文章中阐述过具体的同类型策略轮动模型实现和效果,在《券商早期量化手记系列1:精选行业的优质股投资策略》等文章中具体描述过行业轮动模型实现和效果,在《控制股票产品净值“最大回撤”的有效投资方案》等文章中描述过风格轮动模型实现和效果,也在《深入剖析 微盘股“策略原理”及其“非线性择时方案”》和《微盘股择时风控:如何利用阈值光谱寻找收益与风险的最佳平衡点?》等文章中描述择时模型实现和效果。总观来看,其实每个方面的轮动策略都有涉略到,但是一直没有成体系的去描述和阐述过。

今天就是为了解决这个问题而写的文章,这个文章不是一篇,而是未来会有好几篇的文章从理论上去聊轮动和择时模型的问题,并且是成体系的。

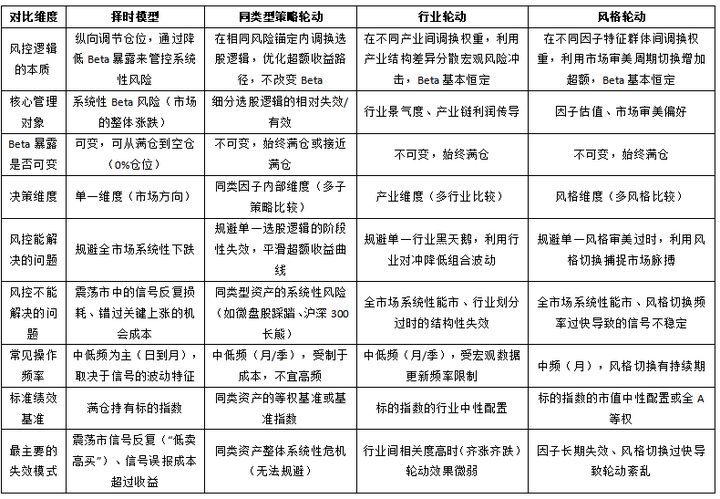

我先抛出这四大类解决方案的总观(如图1所示),以后再慢慢拆分去谈。

图1:四大类型风控解决方案的特征对比

这四类解决方案,为什么我更倾向于认为是风控解决方案呢?

因为这四类解决方案的最关键之处在于其不创造收益,而主要是通过牺牲掉部分收益去获取更平稳的收益曲线或者减少最大回撤幅度,最优解的是以牺牲最少的收益率去换取更稳定的收益曲线或最小的最大回撤幅度;但是四者解决的在具体的解决方案中有存在明显的差异特征,或发挥的作用存在明显的差异,正因为如此,我们实际在构建投资组合过程中,更倾向于同时使用四种解决方案,这样得到投资组合方案的风控效果更加。

在构建投资组合过程中,这四大类风险控制解决方案,可以划分为以下的不同层次解决方案:

第一个层次:选股策略(开发不同类型的策略池或库,如微盘股策略库、沪深300策略库等);

第二个层次:同类型策略轮动(在选定风格内,对不同选股逻辑进行轮动);

第三个层次:风格轮动、行业轮动(例如大盘价值 vs 小盘成长),择时模型作为可选项;

第四个层次:大类资产配置(股/债/商品等)—— 不在此讨论。

这四个层次的划分就是我们比较完整的一个量化策略系统的开发实现过程,最基础的部分就是第一个层次的选股策略开发,选股策略解决的是如何从指定的股票样本空间内筛选股票及判断买卖时间点的问题的,基于不同多因子构建的同类型选股策略模型其选股能力和买卖效果在不同时间点都会存在差异性,为了解决这个问题,我们就诞生了第二个层次的问题需要解决,那就是在同类型策略库里面,如何筛选选股策略的问题,因为同类型策略库里面会存在很多很多的相关选股策略,但是我们资金量是有限的,我们不需要所有策略都购买,只需要少数或部分同类型选股策略即可,那么我们就需要同类型策略轮动模型去解决这个问题,它可以告诉我下一个阶段或周期,买那些同类型选股策略最佳,正因为如此,同类型策略轮动模型解决了未来失效的策略问题,还同时解决了实盘投资的收益曲线更加稳定的问题,也可以说是对标基础的超额更加稳定。

解决同类型选股策略筛选问题后,我们接下来遇到另外一个问题,那就是市场本来就是结构化的,在任何一个阶段内都会存在相对强的风格或行业,那么我们必须要解决第三个层次的问题,那就是行业轮动和风格轮动,行业策略库或风格策略库,经过同类型选股策略轮动解决策略筛选问题后,我们接下来就是选择策略库的问题,我们下一个阶段该选择那些策略库作为下一个期的实盘投资组合。这个过程是动态的过程。第一到第三个层次都是从股票的角度去描述的,其实这三步也可以放在债券、商品期货等不同大类资产的策略开发上的。这里还有个问题,那就是择时模型,择时模型是解决beta问题的,如果我们有更加高的风控需求,可以加入到行业指数、风格指数等里面,对其进行择时判断,最后将信号结合到行业轮动和风格轮动的持仓上,如果当前持有的这个行业或风格,刚好择时模型在相应的指数上出现空仓或满仓信号,那么我们就可以对相应的仓位进行管理。

最后就是第四个层次,经过第一到第三个层次,我们都可以解决股票、债券和商品等构建策略组合的问题,并且是可以完全动态的去解决相应的问题,灵活的调动所有的策略解决方案。在这个基础上,我们就可以实现大类资产配置(股/债/商品等),这个配置过程,我们可以根据投资者的收益回撤比需求,单独配置不同比例的大类资产组合,我们这个比例系数可以固定的,并且定期进行再平衡即可。但需要注意,层数越多过拟合风险越大,建议只做其中一层为主。

由此,我们可以总观看,量化完整的解决方案系统大体是如此的,几乎涵盖主要的解决问题。

示意图,我就省略,懒得去画图。

接下来,开始阐述完整的量化解决方案系统的第二个层次,同类型策略轮动解决方案,以下是经过deepseek辅助解答相应问题的,并且比我个人自己写更加的详细合理。

提出问题:简单来说,同类型策略内部轮动的核心特征,是“在相似的风险暴露下,捕捉细分信号的相对强弱”。它的主要效果不是彻底改变风险收益属性,而是优化同一风险锚定下的收益平滑度与回撤控制。结合上面的问题,这句话深入剖析

DEEPSEEK问题回答:

下面对这句话进行逐层深入剖析,结合你之前关心的沪深300、微盘股同类策略轮动场景。

一、什么是“相似的风险暴露”?

风险暴露,通俗讲就是你的持仓组合在哪些系统性风险因子上有敞口。常见因子包括:市值(大盘/小盘)、估值(价值/成长)、动量、波动率、流动性等。

“相似的风险暴露” 意味着:参与轮动的所有子策略,其核心的风险因子构成高度一致。

- 沪深300同类策略:它们的选股范围都是沪深300成分股(锚定了大盘、蓝筹、低流动性风险),且通常偏向低估值、高盈利、低波动。即使子策略A看股息率、子策略B看北向资金、子策略C看ROE变化,最终持仓个股的平均市值、平均估值、平均波动率几乎没差别。→ 任何时刻,这些子策略的收益来源都主要来自大盘价值/质量因子的溢价,只是获取溢价的方式不同。

- 微盘股同类策略:所有子策略的选股范围都是全市场市值最小的那一批股票(例如后5%)。它们共同暴露在小市值因子、低流动性因子、高换手率因子上。无论你采用超跌反弹、涨停动量、还是低波动防御,持仓的平均市值都在几十亿以下,平均换手率都远高于沪深300。

关键点:相似的风险暴露决定了——轮动无法让你逃脱该类资产的“系统性命运”。微盘股整体崩盘时,内部所有子策略一起崩;沪深300熊市时,内部所有超额策略也只能少跌,不能逆势大涨。

二、什么是“捕捉细分信号的相对强弱”?

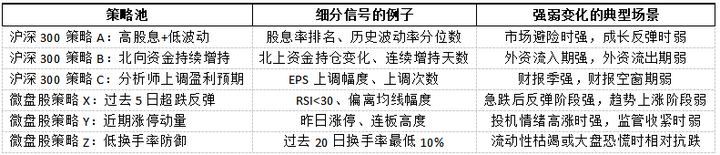

在相同的风险锚定下,不同子策略的收益差异来自于它们对更微观、更短期的信号处理不同。这些信号可称为“细分信号”,如图2所示。

图2:细分信号的不同逻辑实现示例

“捕捉细分信号的相对强弱” 就是:定期判断当前市场环境下,哪个细分信号更有效(即用该信号选出的子策略近期超额更高或风险更低),然后轮动到那个子策略。

例如:

- 财报季结束,分析师上调信号钝化,沪深300策略C超额下降;同时外资持续净流入,策略B超额走强 → 轮动切换到策略B。

- 微盘股连续大跌后,超跌反弹信号开始普遍出现,策略X的短期胜率上升;而涨停动量策略Y因监管风险频繁吃面 → 轮动到策略X。

这种轮动不改变你持有的股票整体上是300只大盘蓝筹还是400只微盘股,只是改变了从这些股票中挑选子集的方式。

三、为什么效果是“优化同一风险锚定下的收益平滑度与回撤控制”,而非“彻底改变风险收益属性”?

1. 不会改变风险收益属性的根本原因

风险收益属性主要由风险暴露决定。只要你的风险锚定是沪深300,你的长期收益中枢就约等于沪深300指数收益 + 一个超额范围(例如年化3%~8%),你的最大回撤大概率发生在沪深300大跌时(例如-20%以上)。

轮动无法让你变成微盘股策略,反之亦然。

因此,期望通过同类策略轮动来彻底切换风格(比如从价值切到成长,从大盘切到小盘)是不现实的,那是跨类型轮动的任务。

2. 能够优化“收益平滑度与回撤控制”的内在逻辑

- 平滑度:单一子策略在某些季度可能超额为负(因子失效),而轮动组合通过切换到当时有效的细分信号,可以避免持续踏空。轮动组合的超额收益曲线会比任何单一子策略的曲线更少出现长时间的平台或下跌,即路径更平滑。

- 回撤控制:策略回撤往往源于所用细分信号的阶段性失效。例如,纯动量策略在震荡市中反复高买低卖,回撤巨大。如果此时轮动到低波动或反转策略,就能规避这部分回撤。同类轮动降低的是策略内部的相对回撤(相比于其他同类策略),而不是绝对回撤(系统风险导致的绝对亏损仍不可避免)。

类比:

- 不轮动的单一策略:像只持有一只科技股,波动大,有时涨得猛有时跌得狠。

- 同类策略轮动:像持有一个科技行业ETF(底层风险仍是科技),但你在不同选股逻辑之间切换(比如今天偏硬件、明天偏软件)。你躲不开科技行业整体暴跌,但可以在行业内部震荡时减少选错具体方向的损失。

四、结合实例理解“平滑度与回撤控制”

沪深300案例

- 场景:2023年上半年,红利因子持续走强(策略A超额+5%),质量因子走平(策略C超额0%)。

- 单一持有策略C的投资者:超额收益为0,看着别人赚钱,心理压力大。

- 轮动者:在观察到红利因子占优后,从策略C切换到策略A,获得+5%超额。

下半年市场转为外资驱动行情,北向资金策略B超额飙升,轮动者再次从A切换到B,可能获得额外+3%超额。

→ 全年轮动组合的超额收益曲线没有明显“躺平”的阶段,比死守策略C平滑很多。

→ 最大回撤出现在市场风格切换的短暂冲突期,但比单一策略C在切换中的回撤小。

微盘股案例

- 场景:微盘股整体月涨幅+2%,但内部信号分化:超跌反弹策略X当周涨+3%,涨停动量策略Y当周跌-1%,低换手策略Z涨+0.5%。

- 单一持有策略Y的投资者:本月只赚1%(因为跌了一周),心态差。

- 轮动者:在观察到策略Y失效后,迅速切换到X,本月赚2.5%。

更重要的是,当微盘股整体发生流动性踩踏(如2024年1月底),所有微盘策略都会大跌-15%以上。此时轮动无法避免绝对亏损,但可能通过提前切换到低换手防御策略Z,让回撤控制在-12%而不是-18%——这就是“优化回撤控制”。

五、风险与约束(也是深入剖析的必要部分)

1. 无法降低系统风险:这是“相似风险暴露”的必然代价。不要幻想在微盘股内部轮动能躲过微盘股股灾。

2. 轮动信号本身可能无效或负效:如果简单追涨过去1个月表现最好的子策略,在震荡市中会反复被打脸,造成“比死守一个策略更差”的效果。需要结合拥挤度、换手率、宏观状态等过滤信号。

3. 交易成本会侵蚀平滑收益:尤其在微盘股轮动中,高换手导致冲击成本巨大,可能把理论上2%的轮动增益吃掉1.5%。因此实践中常采用低频轮动(月或季)+ 成本控制。

4. 子策略数量不宜过多:2~4个为佳,太多会导致轮动信号噪音大、过拟合强。

总结

这句话的精髓在于:

- “相似的风险暴露” 划定了收益来源的边界——你赚的是同一类因子溢价,只是获取方式不同。

- “捕捉细分信号的相对强弱” 是轮动的操作核心——利用不同细分因子在不同时期的有效性差异。

- 效果上,它不能让你“脱胎换骨”(无法改变风险收益大类),但能让你在同一类里跑得更稳、摔得更轻(平滑度提升、相对回撤减少)。

对于量化投资者,理解这一点有助于正确设定轮动策略的目标:不要指望它彻底解决仓位择时或风格切换问题,而要把它当作同一策略框架下的自适应增强模块。

精选文章: