在2025年4月,当时文章《控制股票产品净值“最大回撤”的有效投资方案》提出了通过“市值风格轮动方案”和“微盘股择时方案”作为控制股票产品净“最大回撤”的有效投资方案,并且通过数据很好的验证了这两个简单的投资方案结合在一起可以有效的实现了风控,最大回撤率几乎可以控制在20%以内,并且觉得多数回撤都控制在10%以内。

除了以上的两种风控的方案外,当时我还提及过:我们还可以通过大类资产配置方法可以更好的控制股票策略的回撤问题。在本文我所说的大类资产配置方法,仅限于股票的投资标的,不考虑股票以外的投资标的。

通过多样化资产配置的方式构建一个低回撤的投资组合时,一般标准是:股票策略之间差异性越明显,控制股票产品净值“最大回撤”越有效。

接下来,我通过股票的不同类型策略进行研究,看是否可以仅通过国内股票市场的不同类型股票策略实现比较有效的风险控制呢?

首先,选择那些不同类型的股票策略呢?

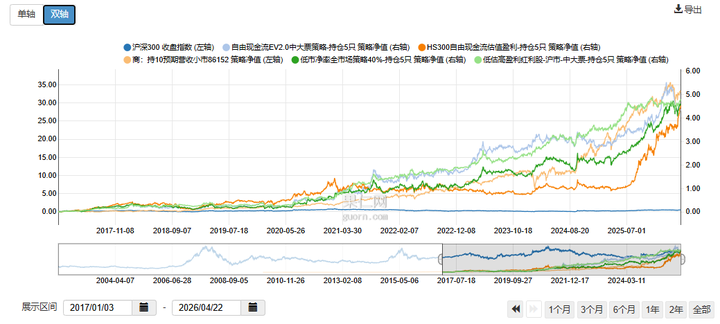

经过多年的研究,A股市场有很多类型的股票风格或类型策略,但是我仅选择自己研究的股票风格,比如红利股、自由现金流、低市净率和微盘股等。除此之外,还有中证1000、中证500等。由此,我从自己的策略库里面分别挑选出来代表红利股、自由现金流、低市净率和微盘股这4类风格的策略,分别如下图1所示,具体对照的收益曲线如图2所示,通过净值曲线的数据,我们也可以发现大多数策略的曲线还是存在比较明显的差异的,虽然没有理想上的差异性那么明显,但是总的来说,应该问题不大,可以作为一个比较好的多样化资产配置的股票池。

图1:不同类型风格的股票策略池

图2:不同类型的股票策略净值曲线

其次,固定配置不同类型的权重系数;

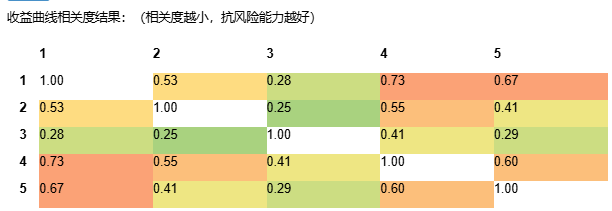

选好了各类型策略后,我们需要对各类的策略进行权重系数的配置,在配置之前,我们还是需要先了解一下,策略之间的差异情况。从图3的数据中,我们可以看出其实策略之间不是完全都存在明显差异的,比如1、4和5之间的策略就存在相关性比较明显的,这个可能的原因是1、2、4和5都是大市值类型的股票策略,无论是红利股、自由现金流还是低市净率,这类型的策略选股都是偏向蓝筹股,也就是说,这四个策略更像是大市值类型的策略。

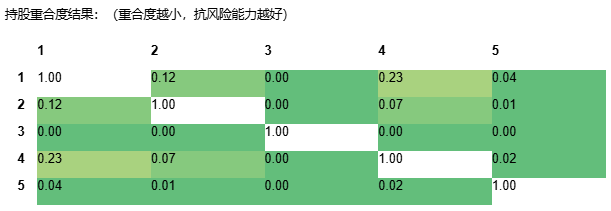

因此,我们最后看到的是不同市值风格类型的资产配置效果,3就是代表微盘股的小市值风格策略,1、2、4和5代表是大市值风格策略,所以2与其余的策略差异性很明显,这也为这个多样化资产配置组合提供一个更加有效的风控效果。我们再从持仓的角度去了解差异性,从图4可以看出,这四个策略的股票持仓重叠度几乎为0,这也可以将个股的风险减弱,同时可以提高多样化资产配置组合的风控能力,但这种风控能力不如曲线的差异性的影响效果。

图3:各类策略收益曲线之间的相关度

图4:各类策略持股重合度

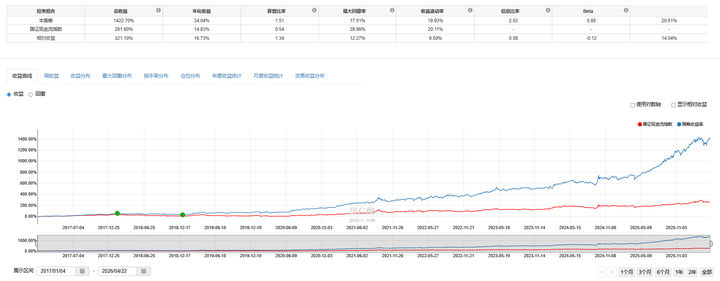

了解策略之间的差异性后,我们根据自己的需求配置不同权重系数。在调整前,我们先看看均等权重的情况下,配置的效果是如何的?从图5中,可以看到:年化收益率34.04%,最大回撤率为17.51%,收益波动率19.93%。总的来说,这是相当不错的风控方案,在没有择时情况下,控制最大回撤在20%以内。

图5:均等权重下的资产配置效果

这是简单的均等权重处理的效果,但是每个投资者的投资需求是不同的,接下来,我做一个适合我自己的或者说根据自己对策略了解,配置一个更符合自己的多样化资产配置组合。

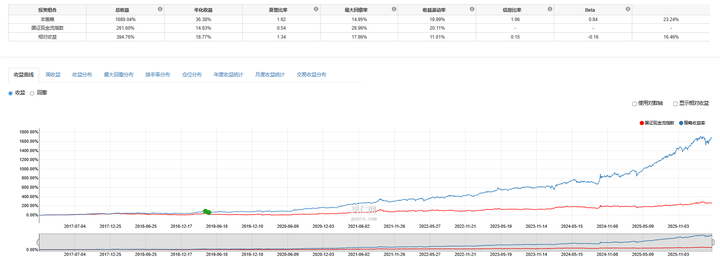

根据我对策略的了解,策略”自由现金流EV2.0中大票策略-持仓5只“和策略”HS300自由现金流估值盈利-持仓5只“都属于自由现金流类型的,但是曲线存在明显差异,所以这两个策略权重只需要加在一起与红利股、低市净率一样的仓位即可,各分配10权重。但是,我个人想收益率更高些,那么我需要将微盘股的权重提高的比红利股、自由现金流和低市净率要高,也即是分配30权重,这样既可以满足我的高收益些的需求,也可以降低一定的波动率。从图6可以看出,新的组合年化收益率为36.38%,最大回撤率为14.95%,收益波动率为19.99%。总体而言比均等配置要好些,不仅收益率提高了,同时最大回撤率也降低了。

图6:配置作者的多样化资产配置效果

结论:

在A股市场中,我们可以通过将不同类型的股票策略(如红利股、自由现金流、低市净率和微盘股等)进行多样化资产配置实现有效的风控,这也是之前的市值风格轮动和微盘股择时风控外的另外一个风控方案的补充。

虽然它们之间都是有效的风控方案,但是,它们在进行风控时,存在本质的差别,那就是多样化资产配置方式实现的组合,可能收益率远不如市值风格轮动和择时的,因为多样化配置依赖的是收益曲线多样化,多样化时,可能存在收益率偏低的风格策略,这些策略会拉低其他高收益的策略收益率,最后呈现的组合收益率一般都是偏向均值的位置。

精选文章: