择时研究了这么久,我也会在不断地思考,为什么择时模型在不同的指数下择时效果差异很大?为什么有些指数择时效果很完美?为什么有些指数择时效果很差,甚至亏钱呢?

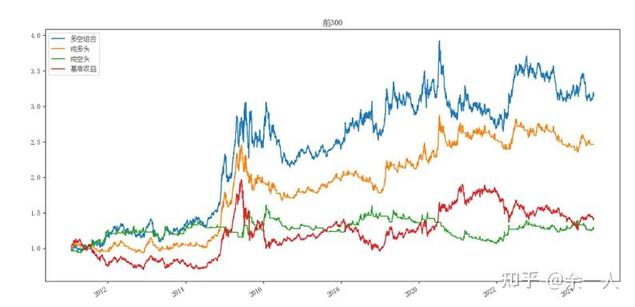

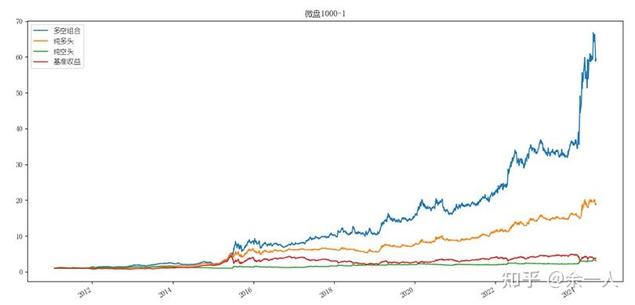

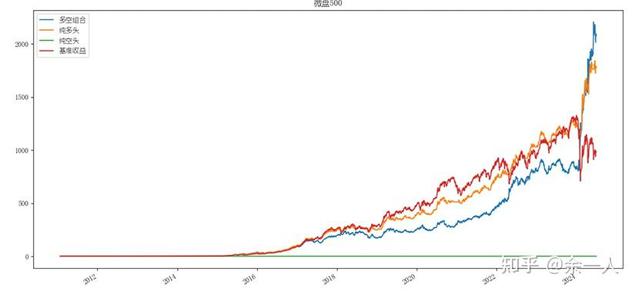

早期的《量化策略择时效应:市值越小,择时越好》和《量化策略交易效应:市值越小,交易效应越明显》文章研究中,也简单对择时模型就行了不同市值规模的指数(如图1、2和3所示,展示不同市值规模的代表指数择时效果,我们可以看到纯多头的择时效果在微盘股500指数是最好的。)进行适应性测试,我们会发现:市值越小的量化选股策略,其择时效果越好;换而言之,伽马收益或交易效应越高的量化策略,其择时效果越有效。

从早期的研究结论中,我们可以明显发现,所谓的市值越小和伽马收益越高,归根到底就是这个策略或指数的beta年化收益率高低的问题,也可以换一种说法,那就是选股策略或指数的beta年化收益率越高,则其择时效果越好,从图1、2和3就可以看出来了。

图1:前300择时效果:纯多头、纯空头、多空组合和基准收益

图2:微盘1000-1择时效果:纯多头、纯空头、多空组合和基准收益

图3:微盘500择时效果:纯多头、纯空头、多空组合和基准收益

接下来,我们依照这个标准(选股策略或指数的beta年化收益率越高,则其择时效果越好!)在A股市场中去判断,那些指数或风格更适合择时?

1、beta收益率越低的指数或风格,择时意义越小:

a、低波动率的风格有红利股、低市净率、自由现金流等,这类型的风格有个明显的特征就是:年化收益率不高,同时最大回撤率不大(如图4、5和6所示,相对微盘股策略来说年化收益算一般的,但是最大回撤都在20-30%左右!),针对这类型的低波动率的风格,我们对其进行择时的话,其实意义不是很大,因为择时本身就是大多数情况下需要牺牲掉策略或指数beta收益去换取风控的,如果beta不高的话,采取这类型的方式去换取微弱的风控效果真的意义不大,为什么是微弱的风控效果呢?因为择时风控在中小周期下最大风控效果也就在20%以内,不会更加小,这个20%的最大风控效果,其实与这类型的风格策略或指数本身不做风控时的最大回撤相差不明显。所以坚持采取择时意义不大。

图4:红利股选股策略的收益曲线,果仁网展示链接:https://guorn.com/stock/strategy?sid=700333.A.350037333444797

图5:低市净率选股策略的收益曲线,果仁网展示链接:https://guorn.com/stock/strategy?sid=700333.A.357170970845562

图6:自由现金流选股策略的收益曲线,果仁网展示链接:https://guorn.com/stock/strategy?sid=700333.A.357995568994566

b、低波动的沪深300等蓝筹股指数,这类型的风格有个明显的特征就是:年化收益率不高,同时回撤率也大。针对这类型的指数,我们也是在没办法,从本质来看,这类型的指数从长期投资来看,其实真的不划算,年化收益率低的同时还是在某些年份最大回撤率也大。如果进行择时的话,其实意义也不大,很可能择时是进行了风控,但是择时后牺牲掉的beta收益,最后得到的收益率并不高,相等于我们这样的择时投资没有太大意义,最后只能得到很低的收益,甚至可能负收益(因为择时模型择时效果很差)。

但是,沪深300等蓝筹股指数不是一直都处于低波动率的情况下,也就是说在极端行情的熊市和牛市下,我们的择时是有意义的,为什么?因为这段时间内,趋势明显,beta的价差明显,同时波动率也会放大,择时是存在意义的。也就是说,在这类型情况下,我们的择时模型还是存在意义的,可以发挥极端行情下的风控能力。但是这个方案存在一个明显的问题,那就是我们怎么判断现在是否存于极端行情呢?是否是熊市?还是牛市呢?这个我暂时也没有更好的办法,只是提供一个解决这类型指数的择时思考视角。

2、beta收益率越高的指数或风格,择时意义越大:

beta收益率越高的指数或风格择时意义越大,这个问题好理解。特别是做量化投资的同行更明白,中小市值类型的股票在量化选股方面在伽马收益的支持下具有明显的beta收益率,从而给择时预留了很大的发挥空间,用于进行风控。这个问题就不深入去谈论了,总而言之,中小市值的指数或风格,更适合择时,市值越小的指数或风格,择时就越好,也就是意味着风控的效果越好。

3、综合交易成本越高,择时意义越小:

除了从beta收益率角度去考虑那些指数或风格择时外,我们还需要考量综合的交易成本。若仅将综合交易成本参数提升,择时的收益增强效果几乎消失。例如,在交易手续费率更高的市场、或流动性更差的市场中,择时的性价比更低,持有是更好的选择。

总结:

所以说,

我们在红利股、低市净率和自由现金流等这类风格股票时,它们的年化收益率不高同时最大回撤率不大,决定了这类型风格不需要择时是最好的选择;

我们在沪深300等这类蓝筹股指数时,它们的年化收益率不高同时最大回撤率也大,决定了这类型风格择时不是一个好办法,但是在极端行情(熊市或牛市等)下,可以选择择时风控,可以有效减低风险,也可能提高收益率;

我们在综合交易成本越高的交易风格或指数时,我们就不应该考虑择时,因为扣除交易成本后,择时效果会大打折扣。

精选文章:

微盘股择时风控:如何利用阈值光谱寻找收益与风险的最佳平衡点?