在A股的量化投资市场中,我们往往会发现一个现象,反而多数情况下,强调盈利的基本面因子在基本面多因子选股模型中进行排序时,因子在强调盈利方向的往往不如在强调亏损方向的,这样的研究结果,我也在《果仁网策略开发系列3:盈利因子的方向 在微盘股中 不重要吗?》文章中有所体现。

那么我们就会抛出一个问题:微盘股的基本面多因子线性排序评分选股模型为什么往往不强调公司财报盈利能力呢?

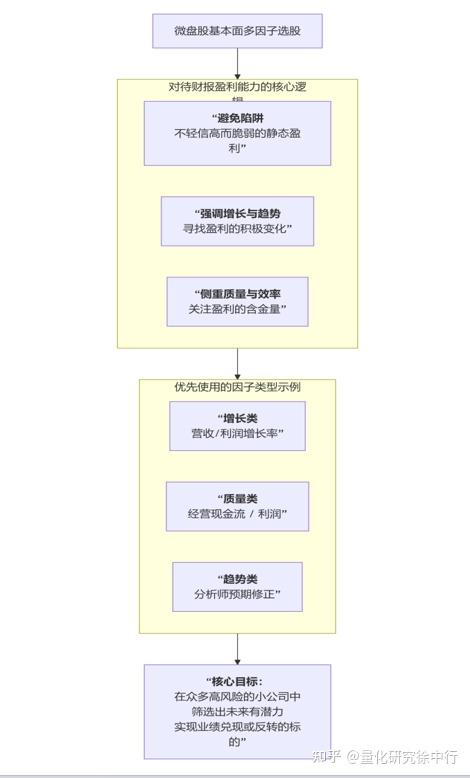

这是一个比较有趣的话题,简单来说,微盘股的基本面多因子选股模型并非“不强调”财报盈利能力,而是对其的“使用逻辑”和“侧重点”与中大盘股模型有本质区别。它更强调 “盈利能力的动态变化、质量和持续性”,而非静态的“盈利能力高低” 。下图清晰地展示了这种侧重点的差异:

为何传统盈利能力因子在微盘股中效用有限呢?可能原因如下:

a、数据质量与可比性问题:

许多微盘股处于发展初期或细分市场,财务处理可能不规整。其净利润绝对值很小,容易被非经常性损益(如政府补助、资产处置)扭曲,导致市盈率(PE)等传统估值指标失真,参考价值降低。

b、公司盈利的稳定性差:

微盘股的盈利可能不具备持续性。今年盈利1000万,明年可能就亏损。静态的高ROE或低PE,反而可能预示其业务已达天花板或是一次性收益所致,不具备预测未来股价的意义。

c、市场定价的逻辑不同:

微盘股的股价驱动力主要来自未来成长的想象空间、主题催化或困境反转预期,而非当前的盈利绝对值。市场更愿意为“从0到1”或“从亏到盈”的变化买单,而非为“稳定但微薄”的现有利润买单。

那么我们在微盘股模型中如何有效使用盈利能力信息?

微盘股的多因子模型并非抛弃盈利能力,而是对其进行“升级改造”:

我们的核心逻辑应该转变,从“寻找现在最赚钱的公司”转变为“寻找未来最能赚钱、或盈利即将/正在发生根本性改善的公司”。在线性模型中,我们应赋予“盈利增长因子”和“盈利质量因子”更高的权重,同时降低或审慎使用静态的“盈利水平因子”。这种做法的其实也可以避免财务陷阱——那些账面上有利润但增长停滞、现金流枯竭的微盘股,往往是“价值陷阱”的高发区。

所以,一个优秀的微盘股基本面模型,确实不会把传统的“财报盈利能力”作为核心强调点,但它会以一种更精妙、更动态的方式来捕捉盈利能力的势能,而非存量。