在《市值风格切换方案:意外成为指数中性策略》和《深入剖析 微盘股“策略原理”及其“非线性择时方案”》早期的文章中,提及到非线性择时模型的开发思路;在《量化策略择时效应:市值越小,择时越好》早期的文章中,指明了非线性择时模型的使用范围或适用范围;在《控制股票产品净值“最大回撤”的有效投资方案》文章中,展示了非线性择时如何进行微盘股策略的风控实现过程。在《微盘股的非线性择时方案:震荡延迟买,趋势马上跟!》文章中,优化不同行情阶段下的择时交易行为。

文章内容将继续延续《微盘股的非线性择时方案:震荡延迟买,趋势马上跟!》优化后的择时模型进行深入的收益与风险之间的研究。本研究将通过展示,在不同决策阈值从宽松到严格的变化下,策略绩效呈现出“收益递减而风险缓释”的清晰光谱。我们旨在阐述,一个优秀的择时模型,其核心价值并非追求不切实际的最高收益,而是通过精细化的阈值管理,在收益与回撤之间寻找符合特定投资哲学的最佳平衡点,从而实现策略的长期稳健与可持续发展。这也可以另外一个转述为:每个投资者的投资需求是不一样的,也就是他们要求的收益回撤比也是不同的,那么我们需要在收益与回撤之间寻找符合特定投资者投资需求的最佳平衡点,这个平衡点需要通过精细化的策略管理或阈值管理才可以做到的。

比如说,我现在刚毕业没多久,手头有些钱,但是我也喜欢收益率更高同时敢冒险的情况下,那么最佳平衡点会倾向于年化收益率最高的策略,而对于一个人到中年,手头握有更大的现金规模,不喜欢冒险,那么最佳平衡点会倾向于收益回撤比更高或最大回撤更小的策略。

因为本文研究主要专注于量化择时的角度去寻找最佳平衡点,但是不否定还有其他的方式也可以实现收益与回撤之间的最佳平衡点,比如不同的大类资产不同的配置也可以实现收益与回撤之间的平衡点寻找。

非线性择时模型的构建及使用的条件或数据如下:

a、微盘股指数:通达信的微盘股指数

c、非线性择时模型的回溯周期天数为:25天;

d、非线性择时模型的阈值分别为:-0.10、-0.09、-0.08、-0.07、-0.06、-0.05、-0.04、-0.03、-0.02、-0.01、0.00、0.01、0.02、0.03、0.04、0.05、0.06、0.07、0.08、0.09、0.10

阈值小于0的定义为宽松条件,0是原始模型的判断阈值,而大于0的阈值条件定义为严格条件。

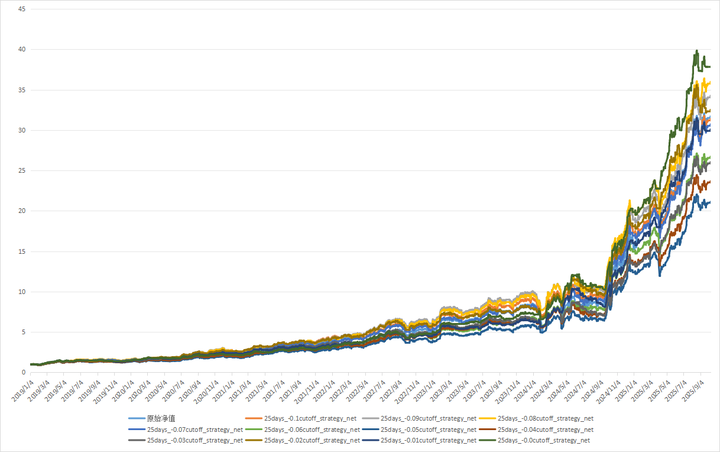

最后回测结果如下图1和2所示,从图中的绝对收益结果来看,不是阈值宽松时收益率就是最高的,也不是阈值严格时收益率最高的,反而是阈值为0时,择时模型是收益率最高的;但是收益率最高的,并不代表收益回撤比最佳的。但是从宽松阈值条件来看,收益率相差可能不会太明显,收益曲线形态也比较相近,主要是因为宽松阈值情况下的择时模型触发空仓信号更加难,也就是说做多的时间会随着阈值宽松,越靠近完全不择时情况下的收益净值曲线。严格阈值条件的择时收益净值曲线反而存在明显的收益率差异,随着阈值条件不断严格,择时模型的收益率不断降低,同时也就意味着空仓的时间占比越高,不断往全部空仓方向过渡。

图1:25天周期非线性模型:不同宽松阈值条件下的净值收益曲线

图2:25天周期非线性模型:不同严格阈值条件下的净值收益曲线

从表1来看,经过对比发现,

在宽松阈值条件下,几乎所有的年化收益率都围绕着原始策略的上下波动,差异性不是很大,最大回撤率和每日平均回撤率也是几乎一样的;所以说在宽松阈值条件下,所有策略的收益与风险相差不大,但是相对原始策略来说,虽然收益率相差不大,但是风险是得到明显的控制,收益回测比和收益平均回撤比都是明显改善的。这也从侧面说明了,择时模型是可以经过空仓行为明显提高收益回撤比的,择时模型是有效的。

在阈值为0时,年化收益率是最高的,同时最大回撤率和平均回撤率也明显比宽松阈值条件下有所改善,收益回撤比达到所有情况下的最高值,但是每日平均回撤率比不是最高的,但也处于中高分布位置。这也就是说明从收益与风险比的角度看,阈值为0的择时方案更加适合追求高收益率的投资者,也就是激进型投资者的最佳平衡点附近,也就是说倾向于年化收益率最高的策略。但是,这个阈值为0的择时方案,有个不好的地方就是平均回撤相对来说处于中位数,也就是说在每日忍受回撤幅度稍微大些,同时意味着创新高的所需时间越长,但对于追求高收益的投资者来说,这个是在他忍受范围内的。

在阈值严格条件下,我们会发现随着阈值不断严格,年化收益率明显线性降低,但是最大回撤率和每日平均回撤率却是缓慢阶梯式下降的,这也就说明,这个过程,收益回撤比和收益平均回撤比不是随着阈值的增加而不断增加的,而是在增加的过程中存在最高点,最高点过后会继续下降,也就是我们所说的,收益与风险不是最优化的。所以我们经过收益平均回撤收益比的对比:最高点是阈值为0.06的择时方案,次高点是阈值为0.02的择时方案。由此,我觉得阈值为0.06的择时方案更适合保守型投资者的最佳平衡点附近,也就是说倾向于平日忍受最小的回撤率,也就是说创新高的所需时间越短,给予保守型投资者更加的投资体验,降低因为收益率波动而减少情绪干扰。

表1:不同阈值条件下,收益曲线的绩效表现

图3:不同阈值条件下,年化收益率、最大回撤率和平均回撤率表现

图4:不同阈值条件下,收益回测比和收益平均回撤比表现

经过以上的完整数据剖析,

1、激进型投资者的收益与风险最佳平衡点,可通过简单的收益回撤比去寻找并估算,在本研究中,阈值为0时的择时方案被估算为激进型投资者的最佳平衡点。

2、保守型投资者的收益与风险最佳平衡点,可通过简单的收益平均回撤比去寻找并估算,在本研究中,阈值为0.06时的择时方案被估算为保守型投资者的最佳平衡点,此佳点为阈值0.02时的择时方案。

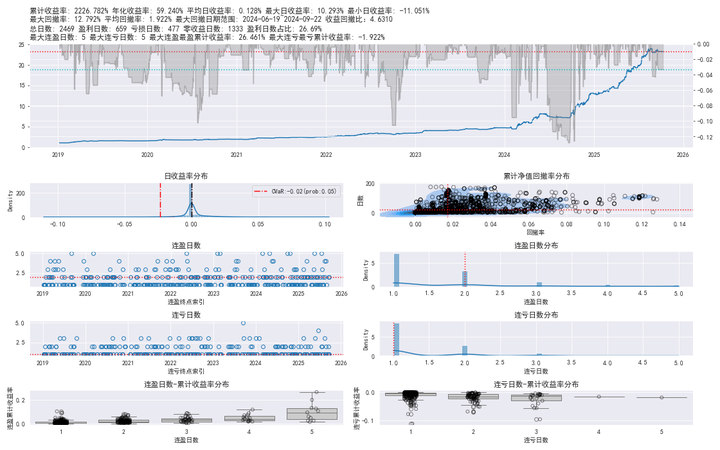

为了更进一步研究,多个不同择时方案合并在一起的效果,我仅挑选激进型的和保守型的投资方案作为合并研究对象,也就是将阈值为0、0.02和0.06三种不同的择时方案,按照均等持仓的方式合并在一起,得到的组合收益曲线,具体如图5所示,合并后的组合年化收益率也可以高达59.24%,平均回撤率为12.79%,平均回撤率为1.922%,通过计算收益回撤比为4.63,这个比值比所有单阈值择时模型的都要高;通过计算收益平均回撤比为30.85,虽然这个比值相对所有的单阈值的,并不是最高的,但是仅次于最高值31.04低了一点点,几乎可以忽略不计。

由此,我们可以发现,经过单阈值的择时方案研究后,可以寻找激进型和保守型的投资者大致的收益与风险的最佳平衡点,但是这并不是最佳的处理方式,在现实投资过程中,我们可能会增加不同的或可以互补的择时方案,通过寻找多个不同的最佳N平衡点后,再次将其进行混搭使用,既可以实现更加的风险与收益比,同时也可以避免单一策略的阶段性失效或效果不佳的问题。

图5:25天周期非线性择时模型:阈值为0.0、0.02和0.06合并的组合收益曲线绩效

这就是本文研究追求的东西,通过在不同决策阈值从宽松到严格的变化下,刻画出择时策略绩效的“收益递减而风险缓释”的清晰光谱。我们旨在阐述,通过精细化的阈值管理,在收益与回撤之间寻找符合特定投资哲学的最佳平衡点,从而实现策略的长期稳健与可持续发展。

非线性择时系列文章参考链接:

9、微盘股投资方案专栏:微盘股的不同投资方