上一篇系列文章《落地实战:微盘股非线性择时方案的自动化执行体系》主要展示了微盘股择时方案的自动化执行体系,而这一篇文章将套用上一篇文章的框架阐述另外一种投资解决方案:市值风格轮动投资解决方案,这种方案与微盘股解决方案存在很大的不同在于,市值风格轮动投资方案,除了可以投资微盘股,还可以投资蓝筹股,具体选择那种市值风格的品种,主要依据于那种风格最强。

那么本章主要是以市值风格轮动方案实现实盘自动化输出信号交易为目标而展开描述的。

在过去的文章(《市值风格切换方案:意外成为指数中性策略》、《深度文章:市值风格轮动模型 如何有效地调用 策略库?》、《控制股票产品净值“最大回撤”的有效投资方案》和《量化投资方案:从数据开始,到投资方案》)中,阐述过市值风格轮动方案的开发和风控。但多数都是在研究角度上的,今天我想展示市值风格轮动方案的另外一面,也就是在实盘执行的过程,如何实现自动化输出信号,并导入QMT交易(这一步,有编程能力的伙伴可以自己实现;现在,因为我暂时不需要完全自动化交易,所以通过自动化输出信号导入QMT进行手动批量下单!)。

在市值风格轮动方案实盘执行过程中,必然少不了量化选股策略或模型(《深入剖析 微盘股“策略原理”及其“非线性择时方案”》,这篇文章中有更加深入剖析如何开发微盘股策略的阐述!);量化选股模型也不仅仅只是一个或少数几个就可以的,因为在资金规模更大的情况下,我们需要更多的量化选股策略,更多的股票去分摊资金。那么我们必然会遇到另外一个问题,那就是我们如何从策略库选择当前最合适的量化选股策略作为实盘持仓策略呢?总总问题,都需要我们在实盘执行过程中去解决。

第一部分:执行过程的总示意图

从总示意图可以看到,我们需要解决:子策略自动化开发、不同风格策略库、确定风格策略库、市值风格轮动模型、策略轮动、下载数据、启动盘前程序、下单时间点等问题,并且每个问题都需要按时间序列执行的。虽然看起来,内容挺多的,但是总的来看就是两点,那就是策略研发过程和盘中股票交易过程两部分构成的。

所以下面我们将从分别从这两部分执行内容展开阐述。

图1:执行过程的总示意图

第二部分:策略研发执行过程

2.1 子策略自动化开发

这一步很重要,也是量化选股策略的子策略可以自动化批量开发;这一个问题,我之前在文章《深度文章:市值风格轮动模型 如何有效地调用 策略库?》当中有所涉略过,将量化选股模型设计成通用的模板,将因子库的所有因子按照因子组合的要求及子策略的收益回撤比等指标的要求后,借用机器学习算法的处理方式不断撮合和生产新的多因子组合选股策略,并且最终根据我设置的收益回撤比等指标过滤和排序后,输出我原先设置好的子策略数量,由此构建成一个同类型的子策略库。

比如我想开发微盘股策略,那么我输入需求条件:a、微盘股成分股;b、按照收益回撤比排序后优先选股前1000个子策略,那么这个自动化开发的模块就会生产我预设条件的微盘股策略库。这一步的实现过程,一般都是在自己开发自己想要的策略类型(如微盘股策略、中证1000增强、中证500增强、沪深300增强等类型策略)或迭代同条件策略库时,才会启动;启动的次数不定和频次不高,同时它可以在任何时间点启动,只要避开将要执行的策略库后,就不影响实盘股票交易过程。

图2:子策略自动化开发示意图

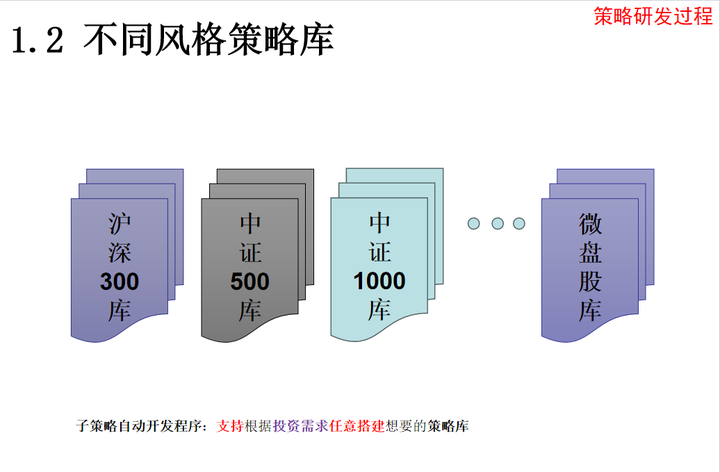

2.2 不同风格策略库

这一步主要是根据子策略自动开发的工具,输入不同风格指数及相应条件后,通过辅助机器学习大规模自动化生产相应风格指数的子策略库,也就是不同市值风格策略库,策略库包括沪深300、中证500、中证1000、微盘股等;其中沪深300代表大市值风格,中证500代表中大市值风格,中证1000代表中市值风格,微盘股代表微盘市值风格等。为什么要如此划分呢?因为不同类型的市值风格行情的走势差异比较大,并且绝大多数情况下,行情存在差异化表现,特别是沪深300与微盘股之间的差异,也就是说,股票市值之间的差距越大,其市值风格表现差异也就越大,特别是15年牛市之后,A股经常出现结构化牛市,而不是普涨牛市,这也给为什么划分市值风格提供了一个有利的理由。

图3:不同风格策略库

2.3 确定风格策略库--市值风格轮动模型

搭建好不同的风格策略库之后,那么我们必须在当下选择那种风格作为投资品种。这就是我们要解决的一个重要问题,那就是如何确定风格策略库?那么我们必须构建一个市值风格轮动模型,这个风格轮动模型的原理就是挑选当下最强的市值风格类型,作为当下的投资品种。挑选那个品种?我们可以根据代表性的指数去进行判断,也就是经过沪深300、中证500、中证1000、......、微盘股等指数计算出上涨强度指标值,并进行横向对比,挑选上涨强度指标值最高的指数作为最强指数,那么最强指数代表的市值风格就可以确定下来了,确定下来后,我们就可以选择那一个市值风格类型的策略库了。

图4:确定风格策略库

2.4 策略轮动:确定子策略

选中 子策略库 后,每个子策略库里面都有上千个同类型的子策略,那么我们必须要从中定期筛选当前最佳的子策略组合。为了解决这个问题,我们可以使用策略轮动模型(《deepseek 高效辅助开发 策略轮动模型》文章有所提及解决方案!)去解决这个问题。如图3所示,在N个子策略的库中,可以根据实际的资金投资需求而确定股票持仓数量,确定股票持仓数量后,就可以计算出我们大概需要几个子策略,也就是我们策略轮动时,需要输入的条件之一。比如如果有一位投资者需要投入1000万,但是我们预期希望每只股票买入20万左右,股票数量应为1000/20=50只;又假如每个子策略的股票持仓数量固定为10只,那么我们转换成策略数量就是50/10=5个策略,那么我们策略输入条件为5,策略轮动模型将每日滚动选出最优5个子策略构成新策略组合,每天开盘前(我一般设置在8:30-9:00之间启动程序更新股票持仓),根据昨天最新的因子数据更新组合策略的最新股票持仓,以csv格式保存在指定的位置内。

图5:策略轮动示意图

第三部分:盘中股票交易过程

3.1 盘前准备

盘前准备很重要,因为当天需要的因子数据都在盘前准备的,除了价格数据盘中实时读取外。数据包括:财务因子、量价因子、昨天股票价格数据及新衍生生产的财务因子等。

图6:下载数据示意图

3.2 启动盘前程序--负面清单

在实盘投资过程中,我们一定要过滤掉那些可能停牌退市高风险的股票,也就是我们成为负面清单,这个清单可以根据我们多个固定的指标值去进行判断,那么满足指标的,则列为我们的高风险退市股。

如果我们的最新组合策略股票持仓与负面清单的股票重叠,那么重叠的股票排除掉,不作为买入股票操作,将重叠的位置空下来,可以不需要新的股票去替补这个位置或仓位。

图7:负面清单示意图

3.3 下单时间点:实盘交易

盘前,已经通过策略轮动筛选最新的策略组合,策略组合输出最新的股票持仓,股票持仓根据负面清单过滤高风险股票,择时信号盘中实时更新并在指定时间点更新实盘持仓的仓位比例并执行交易。

而这个交易时间点,有两种情况:

第一种就是刚才提的,市值风格轮动确认的时间点,一般优先选择14:00后的时间点,这个时间点最要是用于股票持仓的仓位管理,并对股票账号进行增减股票仓位的;

第二种就是子策略换股时间点,因为股票子策略每天都会在固定时间点进行换股操作,这个操作的时间点可能分布在盘中的任意时间点,我自己习惯都在半个小时的时间点上交易。为什么需要这样操作呢?主要原因是分散资金交易,这样可以减少在单个时间点上的集中太多资金交易,从而加大交易滑点。

图8:下单时间点示意图

第四部分、选中的市值风格轮动模型结果表现

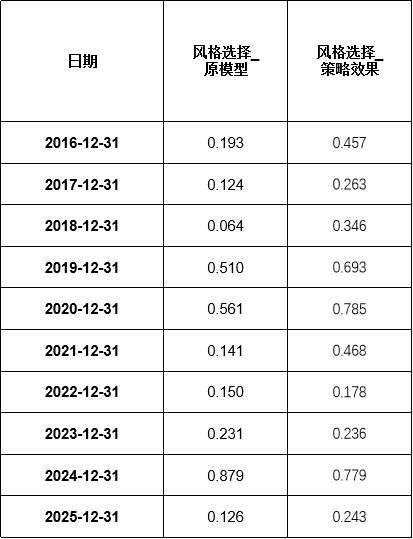

这是选中择时模型结果的表现,择时表现有两部分:

第一部分,就是风格选择_原始模型的表现,也就是根据构建的沪深300与微盘500指数的风格轮动判断,买卖指数的累计收益表现;从表1可见,16年开始直至25年3月27日,所有年度都是赚钱的,年度胜率为100%,总体来说比较平稳。从图9可以看到,年化收益率为29%左右,最大回撤在22%左右,明显比24年1-2月分急速杀跌时的最大回撤小,这也侧面证明了市值风格轮动方案的有效性或风控能力。

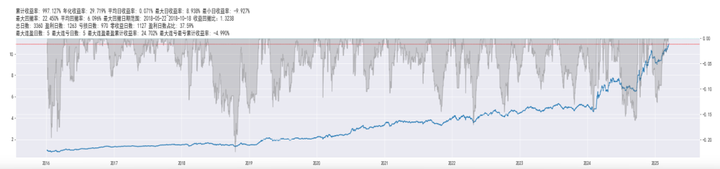

第二部分,就是风格选择_策略效果的表现,这就是 微盘股组合策略 和 沪深300组合策略 根据市值风格轮动模型的信号进行买卖后的累计收益表现;从表1可见,10年数据,只有23是跑输了风格选择_原始模型,也就是说策略择时效果明显比原始模型要好。为什么呢?因为组合策略相对对应的风格指数是存在明显超额收益的。从图10看,年化收益率为48%左右,最大回撤在21%左右,这表明超额收益不仅可以提高收益率,同时也可以在一定程度上改善最大回撤。

表1:统计市值风格模型表现效果,截止时间为2025年3月27日

图9:市值风格轮动原始模型的效果表现

图10:市值风格轮动策略效果

第五部分、混搭市值风格轮动方案和微盘股择时方案,形成更加收益回撤比更高的综合策略解决方案

混搭不同的风控方案,更好控制回撤效果。

经过研究分析,其实我们可以明确了两个方案是可以明显改善股票策略的回撤问题,一个是市值风格轮动方案,另一个是择时方案,股票选股策略超额和仓位管理可微改善回撤问题。

那么我们从市值风格轮动方案和择时方案对比来看,我们发现它们的股票回撤控制存在明显的差异,特别是时间存在明显错开的现象,那么我们可以将这两个方案合并一起,混搭的风控方案是否更好呢?

如图11所示,可以看到最大回撤虽然比择时方案的要大一点,但是我们可以发现:平均回撤率降到更低了,只有3.26%左右,已经感觉到压缩到极致了。

虽然,混搭后的效果只是微幅度的改善风控的效果,但是在实盘投资过程中,我们一定不能忘了,任何一种模型或方案,总会存在失效的风险或未遇到过的风险,如果只选择一种或少数几种,这无异于将自己放在风险之中,特别是未知的巨大风险中,可能会出现大亏损或万劫不复的地步。为了降低自己的未知风险,我们必须要增加风控方案的多样性,将未知的风险尽量降到最低,也就是减少我们破产风险,也就是增加我们在投资道路上生存机会。

本章只提了两种比较有效的风控方案,但是远远不够,还需继续努力修行!!!

图11:混搭市值风格轮动方案和微盘股择时方案的表现效果