在《市值风格切换方案:意外成为指数中性策略》和《深入剖析 微盘股“策略原理”及其“非线性择时方案”》早期的文章中,提及到非线性择时模型的开发思路;在《量化策略择时效应:市值越小,择时越好》早期的文章中,指明了非线性择时模型的使用范围或适用范围;在《控制股票产品净值“最大回撤”的有效投资方案》文章中,展示了非线性择时如何进行微盘股策略的风控实现过程。

非线性择时模型,从开始构建到实盘风控使用过程都已经深入研究和分析。接下来,我们不再分析过去的内容,而是想解决另外一个问题,那就是:在趋势不明显或窄幅波动的行情下,非线性择时模型经常容易出现信号失效。这个问题虽然在大多数情况下不算是很严重的问题,但是,如果我们遇到长期趋势不明或窄幅波动的话,我们的非线性择时模型容易一直出错,导致收益不断一点点的亏损并不断回撤。

那么遇到这样的问题,我们是否有解决方案呢?

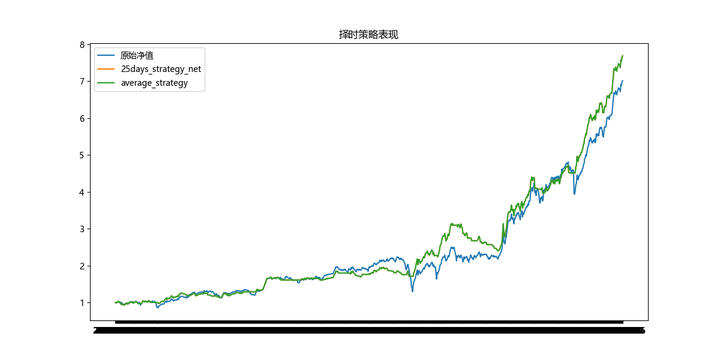

首先,我们先看看,没有考虑这种解决方案时的非线性择时模型净值收益曲线如图1-1和1-2所示,我们可以看到择时后的策略的累计收益比原始策略的稍微高些,但最大回撤却明显改善了,从42%的最大回撤率降低到23%左右,这是多么的优秀,或者多好的风控指标。虽然最大回撤明显改进了,但是在窄幅震荡时,信号容易出现,特别是在2024年6-9月份之间,绿色净值曲线不断的信号出错,导致净值曲线明显不断下降,这是不可以接受的。

那么,我们该如何解决这个方案呢?受启发于我某天的错误编程操作,发现了一个比较明显的现象,也就是2024年6-9月份之间这段绿色净值曲线没有不断下降的,而是多数横着的。

图1-1:非线性择时模型净值曲线:蓝色为微盘股原始策略,绿色为微盘股择时后策略;数据区间:2022-01-01至2025-08-06

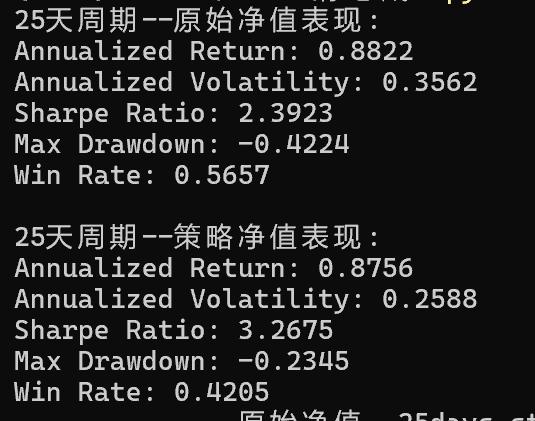

图1-2 原始策略与择时后策略的收益统计数据,时间区间:2021-01-01至2025-08-06

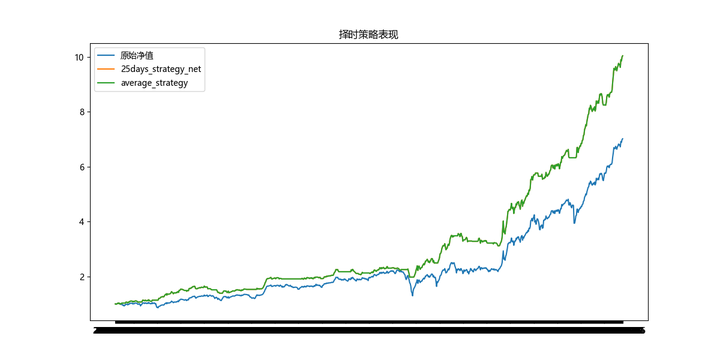

其次,就是我接下来要说的,错误的操作而导致的2024年6-9月份之间没有下滑的重要原因就是,延迟一天执行信号,也就是说:今天收盘的择时信号 放在 明天收盘时执行。正因为如此的信号执行行为,反而明显改进了择时策略的表现,具体效果如下图2-1和2-2所示。

从累计收益曲线看,绿色的曲线明显比原始策略的要高不少,并且曲线更加平滑。延迟一天执行信号的年化收益率从原始的年化88%提升到101%左右。这是很难得的一个择时效果改进,因为一个好的择时模型,既要提高收益率又要降低最大回撤率是很难做到的,一般能做到的,也伴随着容易出现过拟合的问题。

经过延迟一天执行择时信号的行为,可以明显改进策略的效果,同时我们再回看2024年6-9月之间的择时效果表现时,我们很明显看到回撤的幅度不是很大。为什么我们延迟一天执行交易信号容易改善我们的择时效果呢?我个人认为在行情波动不大的情况下,今天涨明天跌的现象比较多,也就是说涨或跌的时候,容易出现择时的错误干扰信号,也就是今天转多或空,明天就很容易再次转回空或多。但如果我们将信号延迟一天执行,反而容易作对信号,也就是说延迟一天的执行信号可以提高在交易胜率,正因为如此,延迟一天执行信号的行为,可明显改善择时效果。

虽然延迟一天的执行行为可以明显改善策略效果,但是,我们还是会发现在行情大幅波动时,也就是行情趋势明显的情况下,我们利用延迟一天执行信号的行为容易导致错过一天的行情反弹或多亏损一天的行情转跌。为什么如此呢?因为在波动行情大时,今日上涨,明天上涨的概率也很大,同时今天下跌,明天下跌的概率也很大。所以我们在行情波动较大的情况下,可以考虑当天执行择时信号,而无需考虑继续延迟一天执行信号。

图2-1:非线性择时模型净值曲线:蓝色为微盘股原始策略,绿色为微盘股择时后(延时一天)策略;数据区间:2022-01-01至2025-08-06

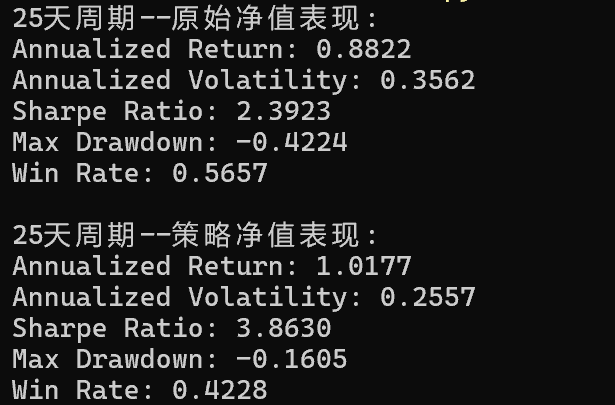

图2-2 原始策略与择时后(延时一天)策略的收益统计数据,时间区间:2021-01-01至2025-08-06

最后,也就是我们的最终择时模型改善的一步。也就是说:

在行情窄幅波动或震荡时,我们延迟一天执行择时信号;

在行情明显波动或趋势时,我们当天执行择时信号。

这就是根据不同行情情况下,完善自己的择时信号模型的最终模型。那么新的问题又来了,我们该如何定义或划分震荡和趋势行情呢?面对这个问题,我们都知道很难划分清楚的,如果我们没办法划分清楚的话,那么我们就不直接去划分了,直接用最优解的方式去回答这个问题。也就是说,我们用一直指标值去划分震荡和趋势行情,并且不断去调试这个指标值的阈值,通过多次的测试和调优的方式,寻找到这个最佳的阈值究竟在那里,最后得到的阈值就是用来划分震荡和趋势的指标。

具体这个指标值可以用那个公式来替代呢?经过这么久的研究和了解,刚好我研发的非线性择时模型可以作为该指标值用,因为非线性择时模型的指标值大于0,意味着看多,并且数值越高,看多的情绪越强,反之,指标值小于0,则意味着看空,并且数值越低,看空的情绪越强。正因为如此,那么我们将非线性择时模型的指标值作为划分震荡和趋势行情的依据,也就是说,在考虑看多的择时信号时,如果指标值大于0且小于P,则认为是震荡行情,大于P,则认为是趋势行情。因为我们择时不考虑空的具体行为,所以不划分。

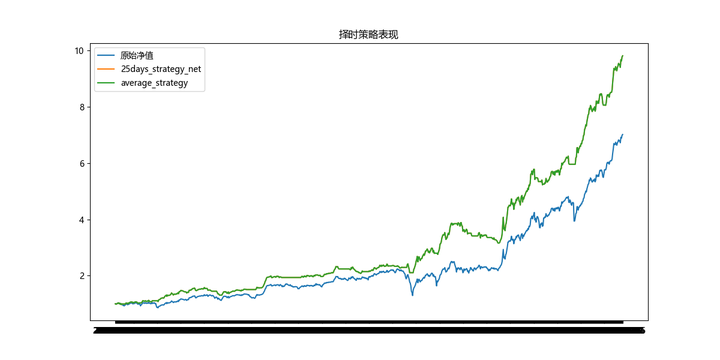

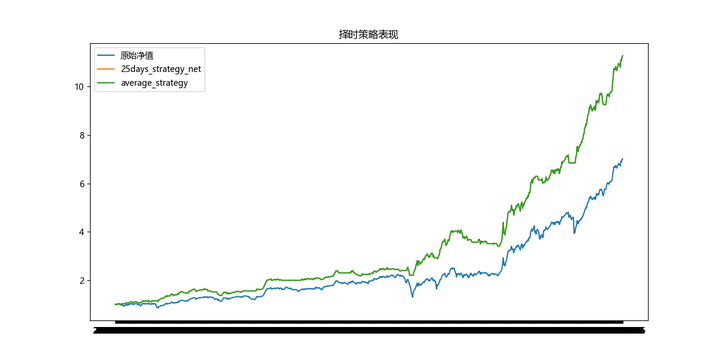

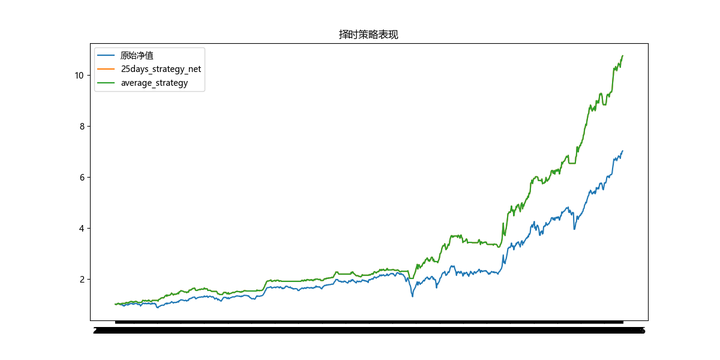

经过多次调试后,如图3-1、3-2和3-4所示,我们发现只有0.02是最佳的阈值,也就是说当我的非线性择时模型指标值在当天小于0.02时,则我们认为这是震荡行情下的择时信号,那么我们应该采取延迟一天执行信号最佳;而当当天指标值大于0.02时,则我们认为这是趋势行情下的择时信号,那么我们应该采取当天执行信号最佳。

图3-1:非线性择时模型净值曲线:蓝色为微盘股原始策略,绿色为微盘股择时后(P=0.01)策略;数据区间:2022-01-01至2025-08-06

图3-2:非线性择时模型净值曲线:蓝色为微盘股原始策略,绿色为微盘股择时后(P=0.01)策略;数据区间:2022-01-01至2025-08-06

图3-1:非线性择时模型净值曲线:蓝色为微盘股原始策略,绿色为微盘股择时后(P=0.03)策略;数据区间:2022-01-01至2025-08-06

《券商早期量化手记系列--文章链接》:

【果仁网策略开发系列--文章链接】: