海通证券认为原因可能有三点:

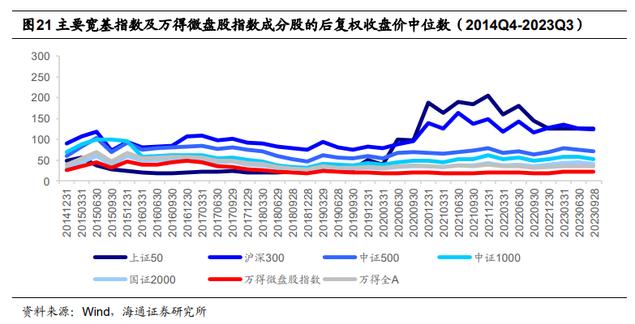

第一,单位价格更高的股票可下跌的客观空间更大。如图1所示,万得微盘股指数成分股的股价中位数显著低于其他主要宽基指数,这意味着其最大可下跌幅度反而更小。

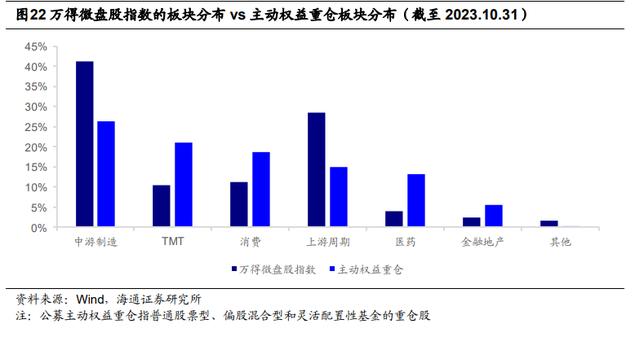

第二,万得微盘股指数重仓板块的交易拥挤度合理,或可免于下跌市中因抱团快速瓦解引发的回撤。以最新一期持仓为例,万得微盘股指数在公募主动权益重仓的消费、医药和TMT板块上配臵更低,但在公募低配的上游周期板块上配臵更高。

第三,微盘股组合的本质接近于一种“低胜率、高赔率”的“彩票型”组合,与私募中较为流行的“垃圾债策略”相似。一般而言,垃圾债投资的赔率较高,价格回升带来的收益也比较丰厚,如,从30元涨至60元甚至以上。剩余债券即使赚不到钱,但由于折价程度较高,继续下跌的空间也有限。整个组合便展现出收益平稳、回撤较小的绝对收益属性。

本文主要观点来自海通证券,原文作者:冯佳睿、黄雨薇,原文标题:《从质疑到成为:微盘股行情的逻辑和本质》