添加图片注释,不超过 140 字(可选)

1、 FFScore投资思路

1.1 投资背景

约翰夫.比乔斯基(Joseph D. Pitroski)是斯坦福大学商学院的副教授,毕业于芝加哥大学商学院的会计学专业。他主要的研究方向是价值投资。FScore评分体系是他所提出来的一个比较出名的选股模型,主要是解决如何辨别出那些上市公司容易陷入财务困境。这样就可以利用该模型避免那些容易陷入财务困境直至破产和退市的上市公司,而去选取财务经营状况良好和低市净率的上市公司,获取更高的投资收益率。

比乔斯基的价值选股策略是以市净率分层为基础的,筛选与市场收益率关系最为密切的9个财务指标(如表1所示),建立一套低市净率股票的FScore评分系统。在该体系下,得分分为8分和9分的股票相对于全部低市净率的股票在未来财年有着明显的收益增长率。同样,得分为0分和1分的股票相对的收益率会低于平均水平。比乔斯基提出在上一年的财报发出后,通过买入并持有8分和9分的股票同时卖空0分和1分的股票的投资策略同时以年度为周期对低市净率股票进行筛选的。

添加图片注释,不超过 140 字(可选)

比乔斯基价值选股策略在《华泰价值选股之FFScore模型》的研报当中已被验证过,由于该模型考虑了9个财务因子作为选股指标,所以在A股市场实证收益不佳,同时经过9个指标筛选后的样本量偏少,甚至有些月份可能没有入选股票。这也导致了投资策略的不稳定性。由此华泰证券的金融工程分析师将原有的比乔斯基低市净率选股策略的模型指标数量由9个优选到5个。

为了保证股票组合的稳定,在盈利水平、财务杠杆及流动性和运营效率三个方面分别进行考察。同时,为了保证每个月入选的股票数量稳定,也将减少财务指标的选取总数量,所以只在每个维度上优选1或2个财务指标,并构成了新的比乔斯基的5指标选股模型。

1.2 投资思路框架图

选股目标:

选取经营质量好的低市净率股票作为投资标的,获取长期稳定的收益率;

选股步骤:

第一、剔除停牌、挂牌上市不足两年、市净率小于0和市盈率小于0的股票样本股,同时因为中信I级行业的银行和非银金融两大行业的股票没有杠杆变化和毛利率变化两个指标的数据,所以也被剔除;

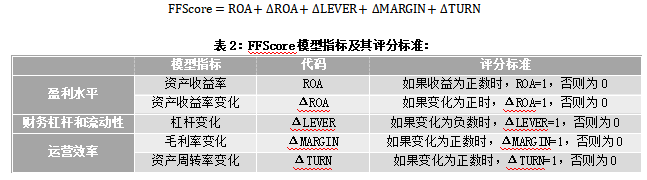

第二、利用新的比乔斯基5指标模型FFScore对每只股票进行经营质量评分,用于衡量每只股票的经营质量如何及分类。FFScore具体包括的因子如表2所示,相应的公式为:

添加图片注释,不超过 140 字(可选)

FFScore模型的评分高低由5个指标的评分总和算得。模型的最低分和最高分分别为0和5,其中分数越高则代表股票在未来财年可能提供盈利收益水平,反之,则代表股票在未来财年可能盈利变坏。

第三、利用FFScore对投资样本进行打分是不够的,还需要另外一个指标在各大类(即满足0、1、2、3、4和5分的六大类)内的股票就行打分或排序,由于市净率PB_LF能够很好的描述个股的估值能力,所以将以PB_LF对评分的各大类内进行由小至大的排序。

总的股票打分原理是:优先以FFScore打分进行由大至小排序,在同等分数的情况下,再利用PB_LF进行由小至大的排序。如此就可以对每个样本空间内的成分股进行全排序,并且排序越前的股票投资价值越大,反之则越小。

第四、为了验证本模型是否有效?将通过固定周期持仓及换仓的方式进行策略回测。检验中信I级行业时,持有股票数量为前4只股票;检验沪深300、中证500和全市场的样本空间时,持有股票数量为10、15或20只。其中,回测时间设为2009年1月-2018年6月,持仓时间设定为20个交易日,并以均等的方式持有股票组合。

2、检验FFScore选股模型

2.1 中信I级行业的历史检验

由于FFScore在不同行业内的有效性是不一样的,有些行业可能会非常有效,而有效行业可以会表现的非常差。如家电和建材行业可以在本模型基础上获取超过10倍的收益率,而传媒行业则除了在2016年获得一次超额收益率外,其他时间段内都是紧贴着指数上涨下跌。

2.11 家电行业内的FFScore模型验证

添加图片注释,不超过 140 字(可选)

从家电的回测结果看,在2009年期间,除了在年末时稍微存在超额外,几乎没有超额收益出现;在2010年期间,可以明显地看到超额收益的存在;在2011-2012年期间,也几乎没有超额收益的存在,投资组合几乎是紧贴着指数上下波动;在2013-2017年期间,大多数时间内都存在较为明显的超额收益。

由此可见,本模型在大多数时间内是可以获得超额收益的,并且其绝对收益率已经超过了1400%,也就是说本模型在家电行业内的选股是有效的。

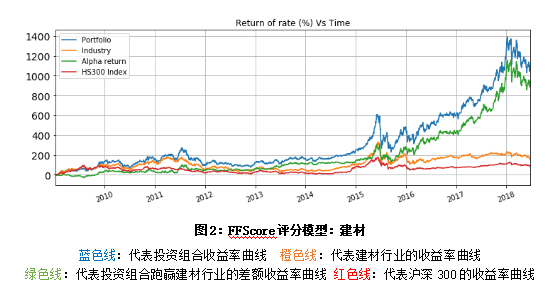

2.12 建材行业内的FFScore模型验证

添加图片注释,不超过 140 字(可选)

从建材行业的回测结果看,在2009-2010年期间,策略组合只有微弱的超额收益存在,可能因为当时行业内的股票都处于大幅上涨阶段并股票之间的涨幅差异性不强导致的。在2011年期间,只存在一两个月的明显超额收益现象;在2012年期间,也几乎没有超额收益现象存在;在2013年期间,投资组合存在明显的超额收益率;但是在2014-2015年期间,超额收益反而有不明显了;在2016-2017年期间,超额收益是回测时间段内最明显的,可能是因为这两年的投资风格偏向于大盘价值股导致的。

总而言之,本模型在建材行业几乎有一半的的时间是存在明显超额收益率的,其余时间是紧贴着行业指数上下波动。可见,本模型在建材行业内也是一个有效的策略。

2.13 传媒行业内的FFScore模型验证

添加图片注释,不超过 140 字(可选)

从传媒行业的回测结果来看,在2009-2015年9月期间,投资组合组合几乎与行业指数处于同涨同跌,此阶段的策略组合有效性较弱;在2015年6月-2016年末期间,可以明显看到超额收益的存在,这也是本模型唯一存在的超额区间;在2017年期间,投资组合又开始向行业指数涨跌看齐,紧贴着下跌。

总而言之,FFScore评分模型并非理想的模型,在某些行业内是有效性很差的,满意满足投资着对选股的要求,传媒行业的测试结果就很好的说明此种现象。

2.14 中信一级行业内的FFScore模型验证

本研究将会以表格的方式罗列出FFScore评分模型在中信I级行业(不包括银行和非银金融)的盈利水平情况及其有效性的判断结果,如表3所示。从表中,可以看出:在不考虑手续费的前提下,FFScore评分模型的投资组合组合几乎都跑赢其所对应的行业指数涨幅,除了食品饮料和综合行业外。其中,投资组合收益率超过1000%的行业有建材、餐饮旅游和家电行业,共3个行业,投资组合收益率处于500-1000%之间的行业有有色金属、基础化工、轻工制造、国防军工、汽车、医药、电子元器件、通信和计算机,共9个行业,投资组合收益率小于500%的有石油石化、煤炭、电力及公用事业、钢铁、建筑、机械、电力设备、商业零售、纺织服装、农林牧渔、房地产、交通运输、传媒、食品饮料和综合,共15个行业。

总而言之,本模型不是在行业内的所有时间段内都适用的,它可能只是在某一段时间内才存在明显的超额收益率的情况,而其余时间段内可能就是紧贴指数同涨同跌,只有在少数时间段内模型才会明显跑输行业指数。例如家电行业,在2017年3-6月之间出现投资组合横盘不涨,而行业指数明显上涨,此时模型跑输了家电行业指数,而其他时间段内则表现为超额和同涨同跌的现象。

对比分析在《量化投资组合周报:精选行业的优质股票投资策略》研究报告中的优质股票评分模型,可以明显看出优质股票评分模型更胜一筹,原因如下:

第一、在中信I级行业内的回测收益率超过1000%,优质股票评分模型一共有8个行业,远大于FFScore模型的3个行业;同时在中信I级行业内的回测收益率处于500-1000%之间,优质股票评分模型一共有12个行业,而FFScore模型只有9个行业,依然比优质股票评分模型少;所以可以明显看出FFScore模型在回测的绝对收益上是逊色于优质股票评分模型的;

第二、优质股票评分模型并没有跑输行业指数的行业,而FFScore模型则存在两个行业是微弱跑输自己的指数涨幅的,所以依然可以看出FFScore逊色于优质股票评分模型的。

即使FFScore在行业内的选股能力不如优质股票评分模型,但是从回测的收益率角度来看,FFScore评分系统是一个比较有效的模型,因为绝大多数的行业都可以获得超额收益率。

添加图片注释,不超过 140 字(可选)

2.2 指数的历史检验

在指数的测试过程中,经过FFSscore模型评分后,只选取满足评分等于5分的股票作为投资候选名单,之后在此候选名单的基础上进行由小到大的市净率排序,最后选取前N只股票作为投资组合。

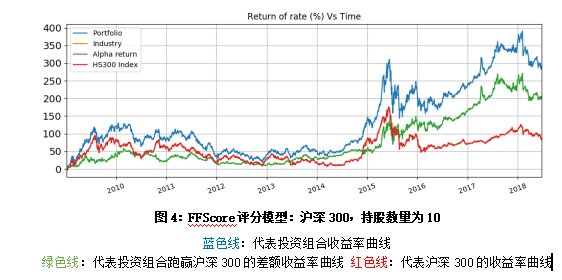

2.21 沪深300指数内的FFScore模型验证

因为沪深300的样本数量太少,所以只选取10只股票作为投资组合。经过历史回测后,投资组合的绝对收益率是可以明显跑赢沪深300指数的,如图4所示。但是在回测时间段内,有不少时间段是没有超额收益的,如2010-2012年和2014-2015年期间是几乎与指数同步涨跌的,同时考虑到沪深300是大盘股涨跌幅度比较小,所以最终的投资收益率只有300%左右。如果从跨度9年半的年复利投资收益率是只有10%左右,这对于投资着来说并不是很有吸引力的,由此可见本策略在沪深300指数样本空间内不是有效的投资策略。

添加图片注释,不超过 140 字(可选)

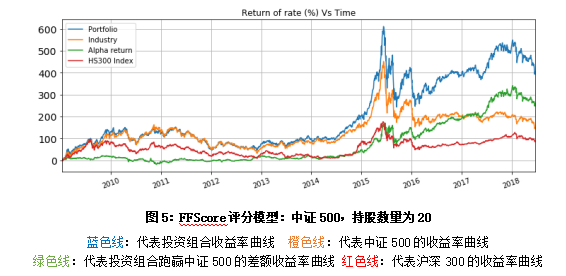

2.22 中证500指数内的FFScore模型验证

由于中证500指数的成分股数量比沪深300的多,满足选取20只股票作为投资组合的条件。经过历史回测后,投资组合的绝对收益率一样可以跑赢中证500指数,但是绝对收益率的值也就只有400%左右,年复利收益率大概15%。虽然从绝对收益率来看,年复利达到一个较为客观的数值,但是投资组合在多数时间阶段内是没有跑赢市场或获得超额收益的,特别是在2009-2015年6月期间一直是同涨跌,长时间内没有超额收益。只有在2016-2017年期间才有明显的超额收益率,并在此阶段才令得投资组合明显跑赢了中证500指数。

由此可见,从以上的分析可以得出:FFSscore模型在中证500指数里面还是不太有效的,即使投资收益率的绝对值还不错。

添加图片注释,不超过 140 字(可选)

2.23 全市场指数内的FFScore模型验证

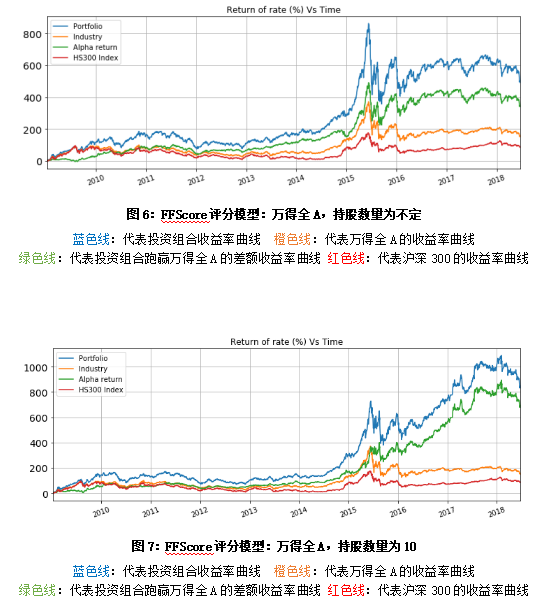

本部分将会测试最重要的一个指数,即万得全A指数(代表全市场的指数)。为了更加深入剖析该模型在全市场的样本空间内的有效性就会多考虑集中可能性。

首先,测试在全市场指数内的股票只需要满足FFScore评分等于5分即可,并以此作为投资组合进行回测,如图6所示。从图中可见,投资组合的收益率比沪深300和中证500指数的测试要高,同时本策略也有更多的时间段是存在明显超额收益的。这足以看出FFScore模型在全市场样本空间内反而投资效果更好了。

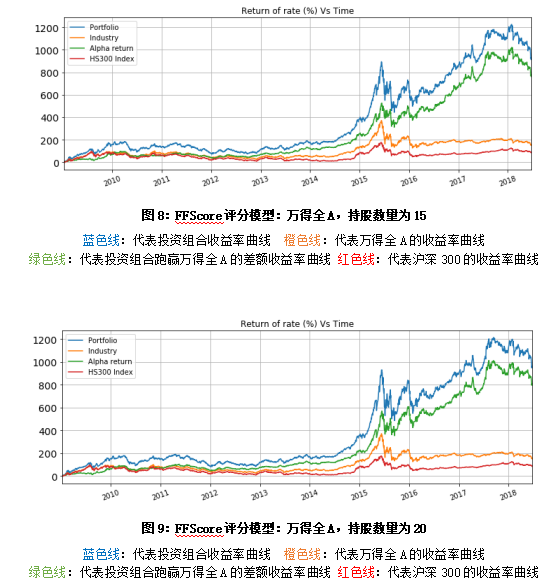

其次,测试考虑市净率因素的情况下,看是否依然存在这么好的投资回报率呢?在接下来的测试中,将会考虑在满足5分的股票池内进行由小到大的市净率排序,并选取最低市净率的前N只股票进行投资,考虑的股票数量分别为10、15和20只。由图7、8和9可知,任何一个投资策略的收益率都大于纯以等于5分构成投资组合的,可见市净率在策略里面存在着重要的影响程度,同时在FFScore评分模型中考虑了市净率因子意味着我们投资的理念是:避免投资容易陷入财务困境的低估值股票,也就是具有高安全边际的股票。所以本策略除了是可以盈利之外,同时也是符合我们现实的投资理念的。

从回测的不同持仓数量的绝对收益率角度来看,持仓15和20只股票的收益率最高,最高值可达到1200%左右,考虑到持有股票数量越少越方便实盘操作的问题,一般情况下会优先考虑持仓15只股票的策略,而非20只股票的策略。由此可见,通过选取FFScore评分等于5的低市净率股票策略是明显有效的。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

3、一个完整的投资选股策略验证

经过直接利用FFScore评分系统作为选股策略后,发现该系统是有效的,特别在全市场的样本空间内进行投资时收益率超过了1000%并且其回撤幅度比其他样本空间的明显要小。

但在投资过程中,我们经常不可避免的会遇到行业轮动问题,因为在不同的时间段内总存在着某些行业上涨的幅度明显大于其他行业的。如果我们直接使用FFSscore评分模型在全市场的样本空间内进行投资是否会存在着投资差呢?即我们所选出的投资组合可能并没有不是当时上涨的龙头行业内的股票,从而使得我们的投资组合连续跑输市场,同时也错过了投资机会。为此,我们专门开发了一个行业轮动模型来解决以上的问题,并将行业轮动模型与FFScore评分系统进行结合,构建出一个完整的投资选股策略。

3.1 行业轮动模型

本研究将继续沿用《量化投资组合周报:精选行业的优质股投资策略》里面的行业轮动模型,本模型可用于判断那些行业在未来一段时间内最可能持续跑赢其它行业。本模型是可以满足低换手率和能够反应出其行业业绩能力作为支撑该行业上涨的行业轮动判断模型。

经过不断对比分析之后,发现利用行业的平均净资产收益率大小作为行业轮动的判断指标是可以满足盈利能力和降低捕捉行业换手率的要求,其中高盈利因子将会加强其未来行业动量效应,即行业上涨的持续性更长和上涨空间更大。

行业轮动模型如下:通过wind平台获取中信一级行业的ROE均值大小,并对其进行由大至小的排序。选取前M个行业作为未来投资的标的,即未来最可能持续上涨的行业。

中信行业得分 = 行业ROE均值的排序值

行业轮动模型大致地理念已经呈现出来了,现在究竟其是否真的有效?接下来需要对其进行回测检验。

回测时间:2009-2018.6

持仓时间:10,20或60天

样本空间:中信一级行业,共29个行业

手续费率:不考虑

持有行业数量:3,5或7

通过表4可以知道,在不同持仓时间和持有行业数量的条件下,其相应的策略收益差异较为明显。其中明显的特征时间持仓的时间越短则策略收益率越高,同时持有的行业数量越多则策略收益率越低。由于持仓10天的策略比持仓20天的策略换手率高了一倍,如果考虑到加入手续费的话,则两者的收益率相差不明显了。由此,考虑交易频率适当,又不缺乏延迟性,则选取持仓周期为20天最为恰当。同时对于持有多少行业为好呢?从策略回测统计结果来看,持有的行业越多则策略收益率越低。基于已经选取20天作为换仓周期,则通过观看在持有20天周期下不同持有行业数量的策略收益率可知,其实不同持有行业数量的策略收益率相差不大,特别在持有7个行业的策略收益反而比持有5个行业的策略收益更高,同时考虑到支持有3个行业的策略存在偏差性较大,所以选择持有7个行业数量的策略最为恰当,即在本研究中主要考虑在持有7个行业和持有20天的策略作为完整投资策略。该策略的回测结果可以通过图10看到,在2009年期间,由于当时市场上涨较快,因此行业轮动模型并没有体现超额收益的优势,但在2010-2014年期间,可以看到行业轮动模型还是可以体现出不同程度下的超额收益优势,在2015年期间,在牛市最高处则明显出现了不如市场,在2016-2018年期间,则可以看到行业轮动模型出现了明显的超额收益优势,完胜全市场的涨幅。虽然行业轮动模型不是每时每刻都在超越市场的涨幅,但是行业轮动模型可以在总的回测收益率远远大于全市场的涨幅,即说明行业轮动模型是可以选取有效的行业作为下一期投资标的的,其也是一个有效的行业轮动捕捉模型。

添加图片注释,不超过 140 字(可选)

3.2 完整投资策略的选股步骤

选股目标:

通过选取好业绩支撑的行业及其相对应的经营质量良好的低估值股票作为投资组合,以此获取稳定的长期投资收益;

选股步骤:

第一步、通过中信I级行业分类的行业平均净资产收益率(roe_avg)作为行业的标准,并对其进行由大至小的排序,选取前N个行业作为具有良好业绩支撑的投资标的筛选样本空间;

第二步、剔除停牌、挂牌上市不足两年、ST、市净率小于0和市盈率小于0的股票样本;

第三步、利用FFScore评分系统在由N个行业内的股票构成的新股票池里面进行打分,再筛选满足等于5分的股票,筛选后在对其进行由小至大的市净率排序,最终选取前M只股票作为投资组合;

第四步、为了验证本策略是否有效?将通过固定周期持仓及换仓的方式进行策略历史回测,每次持仓股票数量必须等于M只。其中,持仓时间设定为20个交易日,即每20个交易日后会重新重复第一至第五步的工作内容并选出新的投资组合,并均等持有所有股票。

第一至第五步的整一个选股思路可通过图11的示意图直观了解。

3.3 策略的历史回测检验

在全市场的样本下,将会测试以下几种情况的策略:

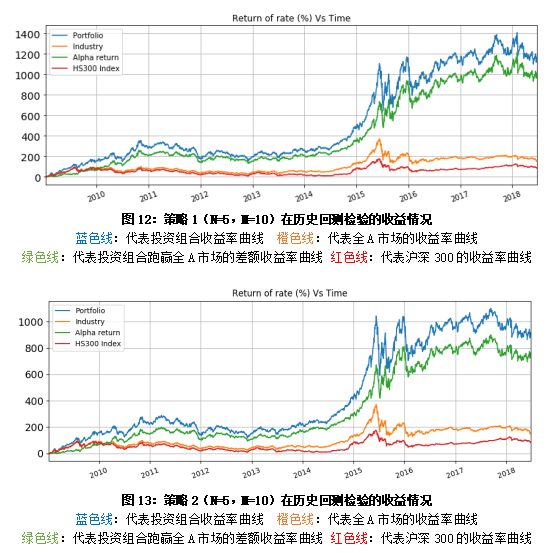

策略1:经过行业轮动模型精选前5个行业构建新的股票池,再通过FFScore评分系统筛选出10只股票;

策略2:在策略1的基础上添加单一行业的持仓数量不能超过4只股票;

策略3:经过行业轮动模型精选前7个行业构建新的股票池,再通过FFScore评分系统筛选出15只股票;

策略4:再策略3的基础上添加单一行业的持仓数量不能超过5个股票;

对比分析策略1(图12所示)与策略2(图13所示)可知,策略1的收益率明显比策略2的收益率更高,特别明显的是在2016-2017年期间,策略1的盈利水平更高,也就说更符合价值投资行情。而通过限制单一行业股票数量的策略2,几乎在每个时间段内都表现的不如策略1,所以可以看出限制单一行业内股票数量的方式并不利于投资策略。

对比分析策略3与策略4后,同样发现限制单一行业内股票数量的方式并不会给投资策略带来好处,反而降低了投资收益率。即使通过限制单一行业内股票数量的方式可以降低策略的收益率,但是我们并不能将其放弃而不考虑。主要原因在于:如果投资组合持仓过于集中单一行业的话,则很可能出现严重偏离市场的价格波动行为,很容易造成跑输市场的情况,从而促使投资者怀疑自己策略的有效性并失效。因此,在现实投资过程中,我们需要考虑单一行业集中度的问题。

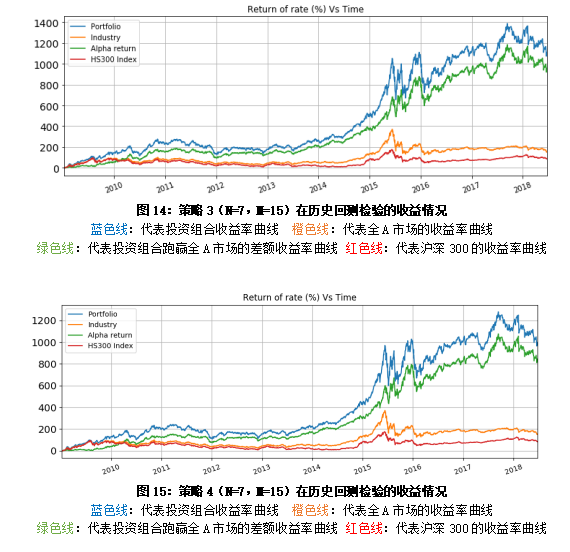

最后,在对比策略2和策略4可知,策略4的收益率明显大于策略2。由此可见,在完整的投资选股策略当中,我们发现策略4是最优秀的,也就是通过行业轮动模型精选7个行业并在此基础上进行FFScore评分筛选15只股票(单一行业限制不超过5只股票)的策略最有效的。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

《券商早期量化手记系列--文章链接》: