目录

1、投资思路

1.5 总结

2.2 选股步骤

1、 投资思路

1.1 投资背景

市场不仅存在着投资风格轮动的现象,同时也存在着行业轮动的现象。

对于市场投资风格轮动现象的判断,一般会采取市值、价值、成长等主要的风格因子进行分析并判断当前市场是否属于“大盘/小盘”、“价值/成长”等投资风格。但是对于投资风格转换的判断是难以判断的,因为无法判断当前的投资风格将会持续多久、投资风格的切换频率高低等问题,在实际模型中很难做到准确的投资风格预判,由此也就很难通过依据自动捕捉投资风格的方式构建收益较高的投资策略。

因此,构建策略时应该将方向转向行业轮动的现象上,原因如下:

1)、行业动量效应更加明显:强者恒强,弱者恒弱;

2)、行业动量效应的强弱程度、持续时间大小、转换频率高低等现象,都可以从行业背后的盈利水平高低的角度去衡量;因为股价的上涨,是由行业或股票的内在价值决定的,也就是说盈利能力决定的。

由此可见,通过捕捉行业轮动现象可以更加有效地提高投资策略的收益率,也可以价格年底策略的收益率波动风险。对于行业轮动的捕捉模型,现有的研究报告已经开发了不少相应的模型。有些模型依据价格动量方式构建,也有些模型通过宏观和行业等数据构建。但是总的来说,效果并不如意,特别是通过价格动量方式构建的模型,此类模型或多或少地偏向于继续持有上一期强势的行业,而卖出上一期跌幅惨重的行业,此类方法类似于追涨杀跌的行为,容易出现买入的行业出现下跌而卖出的行业出现上涨的惨状。

总而言之,要捕捉行业轮动现象,不仅要考虑行业的盈利能力的问题,同时也要考虑降低捕捉的行业换手率的问题。

经过不断地对比分析后,发现利用行业的平均净资产收益率大小作为行业轮动的判断指标是可以满足盈利能力和降低捕捉行业换手率的要求。除此之外,高盈利因子将会加强其未来行业动量效应,即行业价格上涨的持续性更长和上涨空间更大。

1.2 投资思路框架图

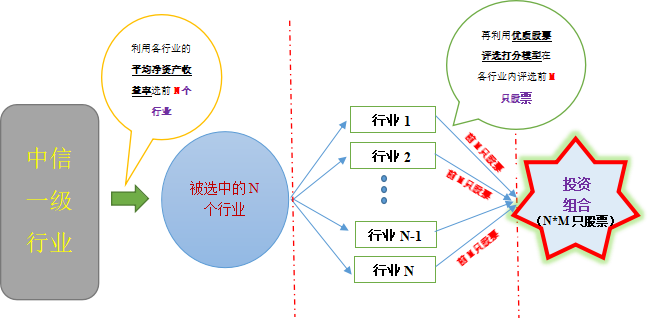

为了满足全市场的投资需求,即可以从全市场的角度去自动化捕捉未来一段时间内最值得投资的少数几个行业并在各自的行业内选出值得投资的股票及其相对应的持仓比例,而特别开发了一个可以自动判断行业和行业内个股的完整投资策略。

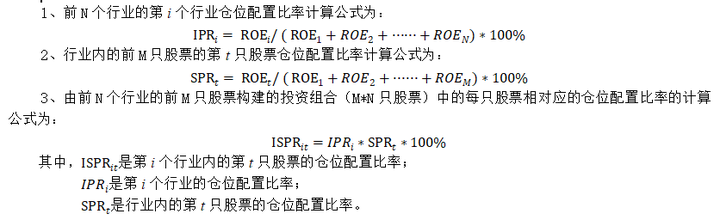

具体投资思路如图1所示,将会依据行业的净资产收益率作为因子开发一个判断‘行业轮动的模型’,用于判断未来一段时间内有那几个行业是值得投资的,并且相应的行业未来可持续上涨的。经过行业轮动模型判断出被选中的N个行业后,将利用‘优质股票评分模型’在各自行业内进行评分选股,其中分数越高则投资价值越高。因此,通过选取前M个行业的各自行业内的N只股票作为投资组合(即M*N只股票),其中的个股持仓比例将依据行业的净资产收益率和行业内的个股净资产收益率两者结合计算得出。

图1:投资组合构建过程示意图

1.3 行业轮动模型验证

本研究将开发一个简单的行业轮动判断模型,并用于判断那些行业可以在未来一段时间内最可能持续跑赢其他行业。为了开发一套满足换手率低同时也能够反映出其业绩能力可持续作为支持该行业上涨的行业判断模型。

经过不断对比分析之后,发现利用行业的平均净资产收益率大小作为行业轮动的判断指标是可以满足盈利能力和降低捕捉行业换手率的要求,其中高盈利因子将会加强其未来行业动量效应,即行业上涨的持续性更长和上涨空间更大。

行业轮动模型如下:通过wind平台获取中信一级行业的ROE均值大小,并对其进行由大至小的排序。选取前M个行业作为未来投资的标的,即未来最可能持续上涨的行业。

中信行业得分 = 行业ROE均值的排序值

行业轮动模型大致地理念已经呈现出来了,现在究竟其是否真的有效?接下来需要对其进行回测检验。

回测时间:2009-2018.6

持仓时间:10,20或60天

样本空间:中信一级行业,共29个行业

手续费率:不考虑

持有行业数量:3,5或7

通过表1可以知道,在不同持仓时间和持有行业数量的条件下,其相应的策略收益差异较为明显。其中明显的特征时间持仓的时间越短则策略收益率越高,同时持有的行业数量越多则策略收益率越低。由于持仓10天的策略比持仓20天的策略换手率高了一倍,如果考虑到加入手续费的话,则两者的收益率相差不明显了。由此,考虑交易频率适当,又不缺乏延迟性,则选取持仓周期为20天最为恰当。同时对于持有多少行业为好呢?从策略回测统计结果来看,持有的行业越多则策略收益率越低。基于已经选取20天作为换仓周期,则通过观看在持有20天周期下不同持有行业数量的策略收益率可知,其实不同持有行业数量的策略收益率相差不大,特别在持有7个行业的策略收益反而比持有5个行业的策略收益更高,同时考虑到支持有3个行业的策略存在偏差性较大,所以选择持有7个行业数量的策略最为恰当,即在本研究中主要考虑在持有7个行业和持有20天的策略作为完整投资策略。该策略的回测结果可以通过图2看到,在2009年期间,由于当时市场上涨较快,因此行业轮动模型并没有体现超额收益的优势,但在2010-2014年期间,可以看到行业轮动模型还是可以体现出不同程度下的超额收益优势,在2015年期间,在牛市最高处则明显出现了不如市场,在2016-2018年期间,则可以看到行业轮动模型出现了明显的超额收益优势,完胜全市场的涨幅。虽然行业轮动模型不是每时每刻都在超越市场的涨幅,但是行业轮动模型可以在总的回测收益率远远大于全市场的涨幅,即说明行业轮动模型是可以选取有效的行业作为下一期投资标的的,其也是一个有效的行业轮动捕捉模型。

1.4优质股票评分模型验证

通过行业轮动模型判断未来一段时间值得投资的行业后,本研究还需要解决另外一个问题,即如何选出行业内的股票作为投资标的,其要求选出行业内的股票必须满足在长期交易中能够获取自身行业的超额收益,否则该选股方法或模型无效。经过过去不断的研究或对比发现,选取行业内的优质股可以在绝大多数时间内跑赢相应的行业指数,由此此研究继续使用该模型作为行业的选股模型,并构建全市场的股票池和投资组合。其中,优质股评分模型的评分越高则其存在的投资价值越多,反之则越小。

优质股票评分模型的如下:

第一步、去除停牌、挂牌上市不足两年、市净率小于0和市盈率小于0的股票样本;

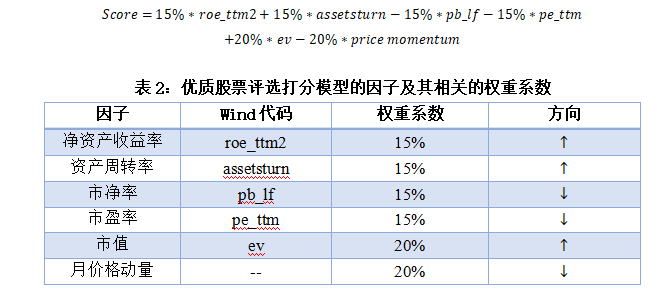

第二步、构建优质股票评选打分模型:

利用净资产收益率、市净率、资产周转率、市值、市盈率和月价格动量六个重要的因子构建一个优质股票评选打分模型,具体公式如下:

为了验证其是否在中信一级行业内是否有效?接下来将分别在不同的行业内进行回测分析。

筛选条件:剔除上市不足2年的股票、不盈利的股票和ST股

回测时间:2009-2018.6

持仓周期:20天

持仓股票:4只

手续费率:不考虑

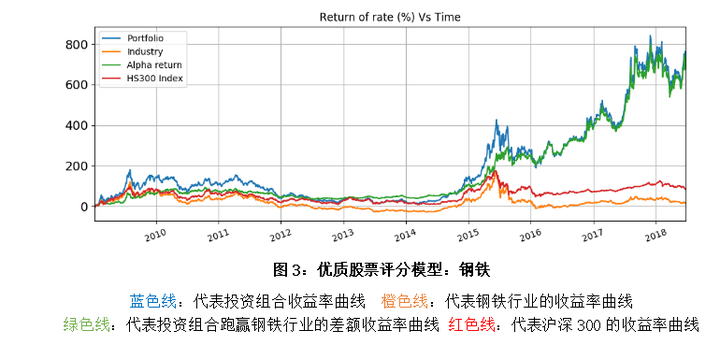

1.41钢铁行业内的优质股票评分模型验证

从钢铁的回测结果看,在2009-2010年之间,策略组合以明显的优势跑赢行业指数,但是在2011-2012年之间,在慢熊市的影响下,策略组合在不断的回调,同时也微弱的优势跑输了行业指数。在2013-2018年之间,策略组合反而开始慢慢超越行业指数,特别在2015年之后,策略组合以快速的方式超越行业指数,最终以接近800%的回测收益率结束。

由此可见,策略在钢铁行业是一个明显有效的选股模型,特别在一个具有明显周期性的传统行业当中。

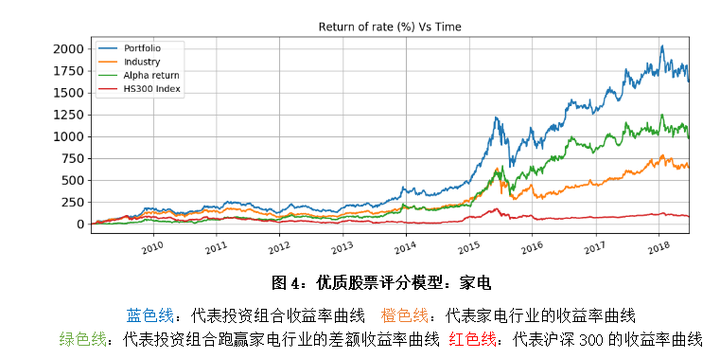

1.42 家电行业内的优质股票评分模型验证

从家电的回测结果看,这是在全阶段都能够获得明显超额收益的策略,并最终获得超过收益率,接近1600%的收益率,最高可达接近2000%的幅度。由此可知,该模型在家电行业里面是一个极其有效的选股策略,可作为投资依据使用。

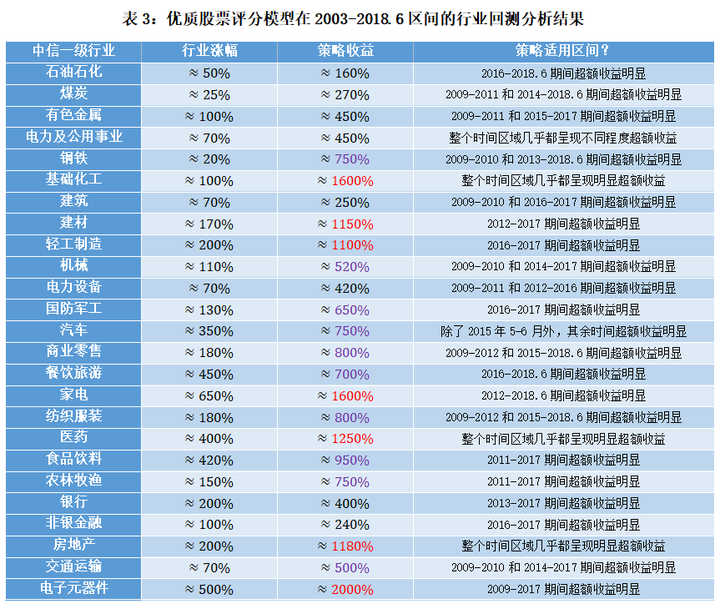

1.43 中信一级行业内的优质股票评分模型验证

因为本验证工作在《量化投资足组合周报:优质股票池及其投资组合》的研究中已经详细呈现出来,所以在本研究当中只通过表格的方式罗列出来所用中信一级行业的盈利水平及其有效性的判断结果,如下表3所示。从表中,可以看出:在不考虑手续费的前提下,优质股票评分模型的投资组合都跑盈利其所对应的行业指数涨幅,即使跑赢的幅度参差不齐。其中,还存在不少行业内的投资组合收益率是超过了1000%的,如基础化工、建材、轻工制造、家电、医药、房地产、电子元器件和计算机行业,共8个行业。相对稍微低一些的,即收益率处于500-1000%之间的行业,有钢铁、机械、国防军工、汽车、商业零售、餐饮旅游、纺织服装、食品饮料、农林牧渔、交通运输、通信和综合行业,共12个行业。其余,收益率小于500%的行业有石油石化、煤炭、有色金属、电力及公用事业、建筑、电力设备、银行、非银金融和传媒行业,共9个行业。

其中,优质股票评分模型不是在行业内的所有时间段内都适用的,它可能只是在某一段时间内才存在明显的超额收益率的情况,而其余时间很可能就是贴近指数一起涨跌,只有少数情况下才会跑输行业指数。例如钢铁行业在2009-2011年和2014-2018年的两个时间段内才有明显的超额收益率,即优质股票评分模型在此阶段内是有效的,其它时间段内就没有那么有效了,仅仅是与行业指数一起涨跌。

1.5 总结

从行业轮动模型可知,通过行业的ROE均值来判断行业轮动是有效的,并且可以获取明显的超额收益率。

从优质股票评分模型可知,优质股票评分模型不是在行业内的所有时间段内都适用的,它可能只是在某一段时间内才存在明显的超额收益率的情况,而其余时间很可能就是贴近指数一起涨跌,只有少数情况下才会跑输行业指数。由此可见,在使用优质股票评分模型之时,不得不考虑如何避免该模型在某一个行业的这段时间是无效的情况,同时也主动去捕捉该模型在当下有效的某些行业,并以这些行业作为策略的投资标的。

综合两者的模型优缺点,可以明显的看到:行业轮动模型可以作为捕捉优质股票评分模型在某些行业内有效的依据,可以避开优质股票评分模型在行业选股的无效的时间段,同时可以捕捉优质股票评分模型在行业选股的有效时间段。由此,结合两者构建了一个完整的投资选股策略,即自上而下的选股策略。策略是通过行业轮动模型进行行业选取后再通过优质股票评分模型进行行业内的股票选取而构建的投资组合的。

2、一个完整的投资选股策略验证

2.1 选股目标

通过选取具有好业绩支撑的行业及其相对应的股票作为投资组合,以此获取稳定的长期投资收益;

2.2选股步骤

第一步、通过中信I级行业分类的行业平均净资产收益率(roe_avg)作为选取行业的标准,并对其进行由大至小的排序,选取前N个行业作为具有好业绩支撑的投资标的筛选样本空间;

第二步、去除停牌、挂牌上市不足两年、市净率小于0和市盈率小于0的股票样本;

第三步、利用优质选股模型分别在前N各行业内进行股票打分及对其进行由大至小的排分。其中优质股评分模型的评分越高,则表明该股票在短期内具有越高的投资价值。由此,通过选取各行业内的前M只股票作为投资标的,并组成一个新的投资组合(N*M只股票)。具体选股过程如图1所示。

第四步、确定各行业的及行业内股票的配置比例:

由于投资标的是具有好业绩的股票,并且具有好业绩的股票标的已经被其他研究机构或投资机构不断验证过,也不断表明好业绩的股票具有更加稳定的投资收益率。由此,投资过程中应该对好业绩的行业和股票进行更多的仓位配置,以此来获取好业绩投资标的的投资收益。在投资过程中,净资产收益率(roe)是常被用于衡量行业或股票的业绩高低的好指标,因此本研究也以净资产收益率作为投资组合的行业和股票的仓位配置的基准。具体的计算公式如下:

第五步、为了验证本策略是否有效?将通过固定周期持仓及换仓的方式进行策略回测,每次持仓股票数量必须等于N*M只(即前N个行业的个行业内前M只股票组成的投资组合)。其中,持仓时间设定为20个交易日,即每20个交易日后会重新重复第一至第五步的工作内容并选出新的投资组合,并不均等的持有所有股票。

2.3 历史回测检验

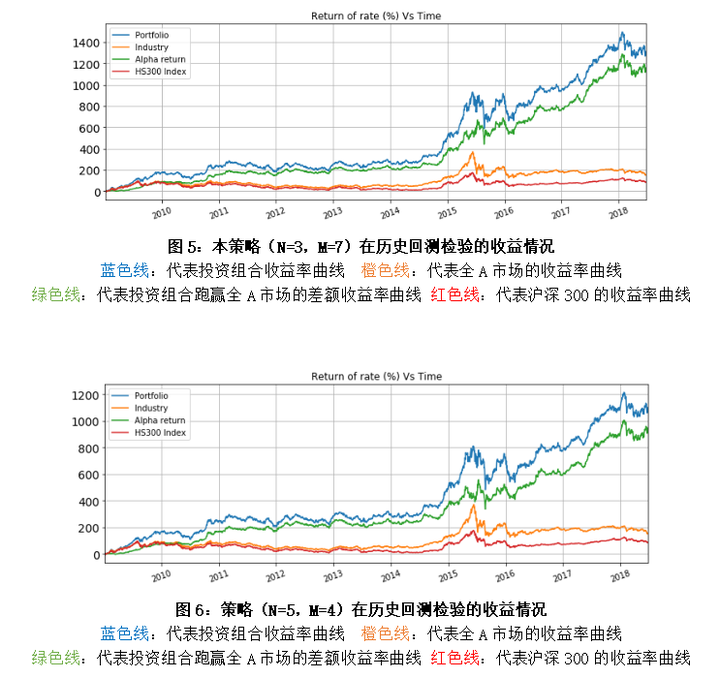

在全市场的样本下,首先根据行业的平均净资产收益率选取前7个最大净资收益率的中信一级行业作为投资行业标的,其次再根据各行业内的优质股票评分模型高低选取前3只最高分的股票,最后将所有股票组合成21只股票的投资组合(7*3=21只股票)。历史回测期间设为2009年1月-2018年6月25日,持仓时间间隔为20天。

如图5所示,本策略在其它时间段都表现的尤为优秀,并且在短短9年的时间内收获了1300%左右的投资收益率。本策略除了在盈利方面表现优秀外,还在体现出了长期的稳定性,特别在2015年6月左右发生股灾时,反而下跌的幅度比沪深300和全市场的下跌幅度要小,并在股灾发生后只需花费1年左右的时间就又再次创策略的盈利历史新高。由此可见,本策略被证明在历史回测的检验中是有效的,并且是可以稳定的长期获取中高盈利的,总收益率接近1300%。

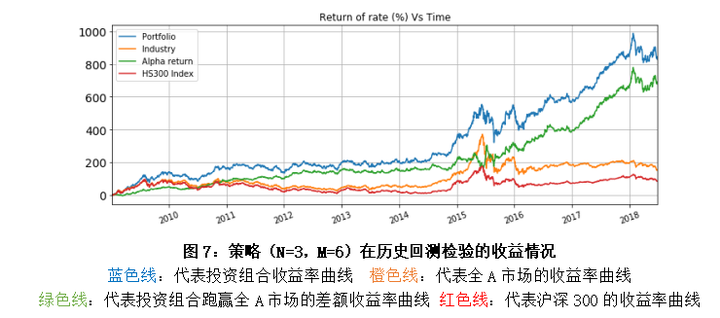

为了对比分析配置多少个行业和配置多少个行业内的股票更为合理有效,分别再构建了两个策略进行回测。第一个策略,构建选取前5个净资产收益率最大的行业和行业内选取4至股票的投资组合(即N=5,M=4),其回测结果如图6所示,最终收益率至落在1100%左右;第二个策略,构建选取前3个净资产收益率最大的行业和行业内选取6至股票的投资组合(即N=3,M=6),其回测结果如图7所示,最终收益率至落在700%左右。

由此可见,在N=7和M=3的情况下,精选行业的优质股投资策略收益是最大的,即投资效果是最好的。其中,行业选择的数量适中时,既可以避免可能存在因为选择行业数量少时容易错失其他上涨的行业,也可以避免因为某一两个行业在投资组合中影响权重过大而容易出现黑天鹅时间影响。因此,选取前7个行业作为投资标的是符合投资逻辑的,同时在相应的行业内选取前3只股票作为投资的最终标的也是符合投机逻辑的,因为优质股评分模型在大概上是可以判断出优质股。特别在市场超跌的时候,几乎行业内的优质股可以出现在模型评分的前几名上而容易被选中作为投资标的。

(注:本研究使用的股票数据皆来自于WIND数据库。)