第一部分:量化投资工具选择:

在之前的一篇文章《我为什么选择基本面量化选股而不是量价呢?》中,当时我讨论了为什么选择基本面量化选股的方法,主要考的原因如下:从中长期来看,基本面量化选股策略是有公司盈利支撑股价上涨动力的;同时加上换手率比较低,基本面量化选股策略不会因为价格偏离震荡而连续或多次错误交易,从而影响或降低基本面量化选股策略的累计收益率,正因为换手率不高,这部分的错误交易影响占比不高,而基本面量化策略更能体现因为公司盈利能力推动股价上涨而获取中长期收益率,并且胜率更高,很少存在亏损至零的。

这就是我当时想表达的,正因为基本面量化策略具有这样的特征,才导致了:基本面量化更容易开发出盈利的策略,同时正因为其公司盈利是推动股价上涨的根本动力,这就为基本面量化选股策略提供了一个很重要的保证:回测结果与实盘结果一致性比较高。

这是量化投资工具的选择,也很重要,它决定了我们在投资过程中,不仅提高我们的量化选股策略的开发效率,同时也可以大概率保证回测结果与实盘结果一致性比较高。

第二部分:量化投资目标选择:

在这个量化投资工具基础上,我们还需要考虑的另外一个问题,那就是量化投资目标的选择,这个选择决定了未来投资收益高低。

为什么这样说呢?很简单的理由,那就是不同的投资目标其收益率高低是存在差别的,如果你选择收益率高的投资目标,那么你可能在未来日子里面将获取的收益率更高;但如果你选择收益率低的投资目标,那么你可能在未来日子里面将获取的收益率更低。

那么我们如何知道:那些量化投资目标的收益率更高?那些量化投资目标的收益率高低呢?用什么标准去划分量化投资目标呢?

这个比较简单,那就是我们A股市值上一直存在着一个有效的因子效应,那就是市值因子。如果将市值因子从大到小排序,我们会发现市值最大的前300只股票与沪深300成分股高度重叠,也就是说这部分的股票就是蓝筹股为主,而挑选市值最小的500只股票,那么我们将获取到微盘股,也就是近些年在量化投资中比较火爆的投资目标。

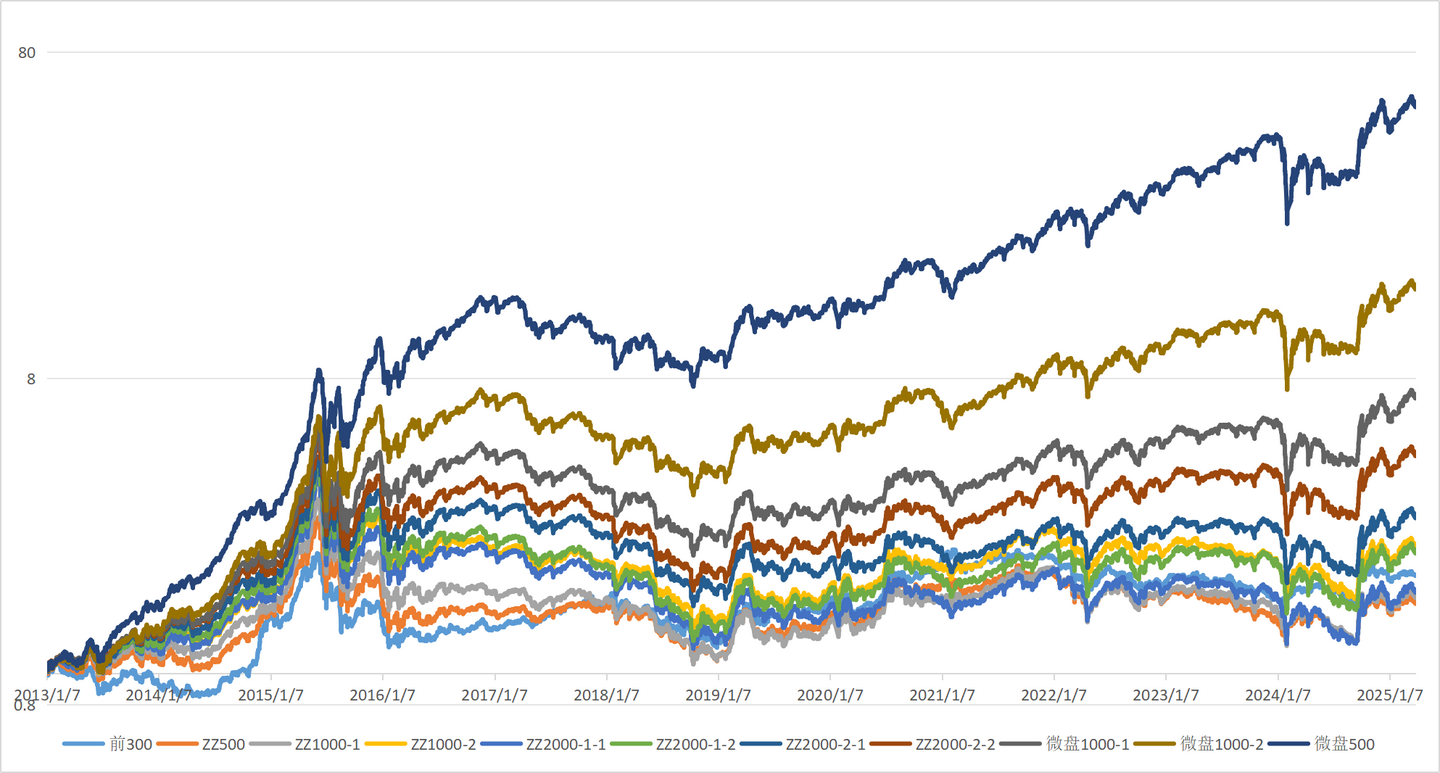

因此,我们只需要通过市值由大到小排序的就可以作为划分量化投资目标的标准了,除了前300只市值最大的股票优先划分成“前300”量化投资目标外,全市场剩余的股票按照市值排序后数量平分方式依次分组:ZZ500、ZZ1000-1、ZZ1000-2、ZZ2000-1-1、ZZ2000-1-2、ZZ2000-2-1、ZZ2000-2-2、微盘1000-1、微盘1000-2和微盘500。根据这个市值因子标准划分成为11组量化投资目标,并且每天都是按照昨天收盘价重新排序划分的,最后这11组量化投资目标的净值曲线如下图1所示。

图1:不同量化投资目标的累计净值曲线

从图1可以看到,平均市值越小的量化投资目标组,其累计净值越高,特别是市值最小的4组,其净值收益拉开的更快。为什么会如此呢?这个问题又要回到我之前的文章《深入剖析 微盘股“策略原理”及其“非线性择时方案”》中对伽马收益的解释中,就可以找到答案。

什么是伽马收益或伽马策略?

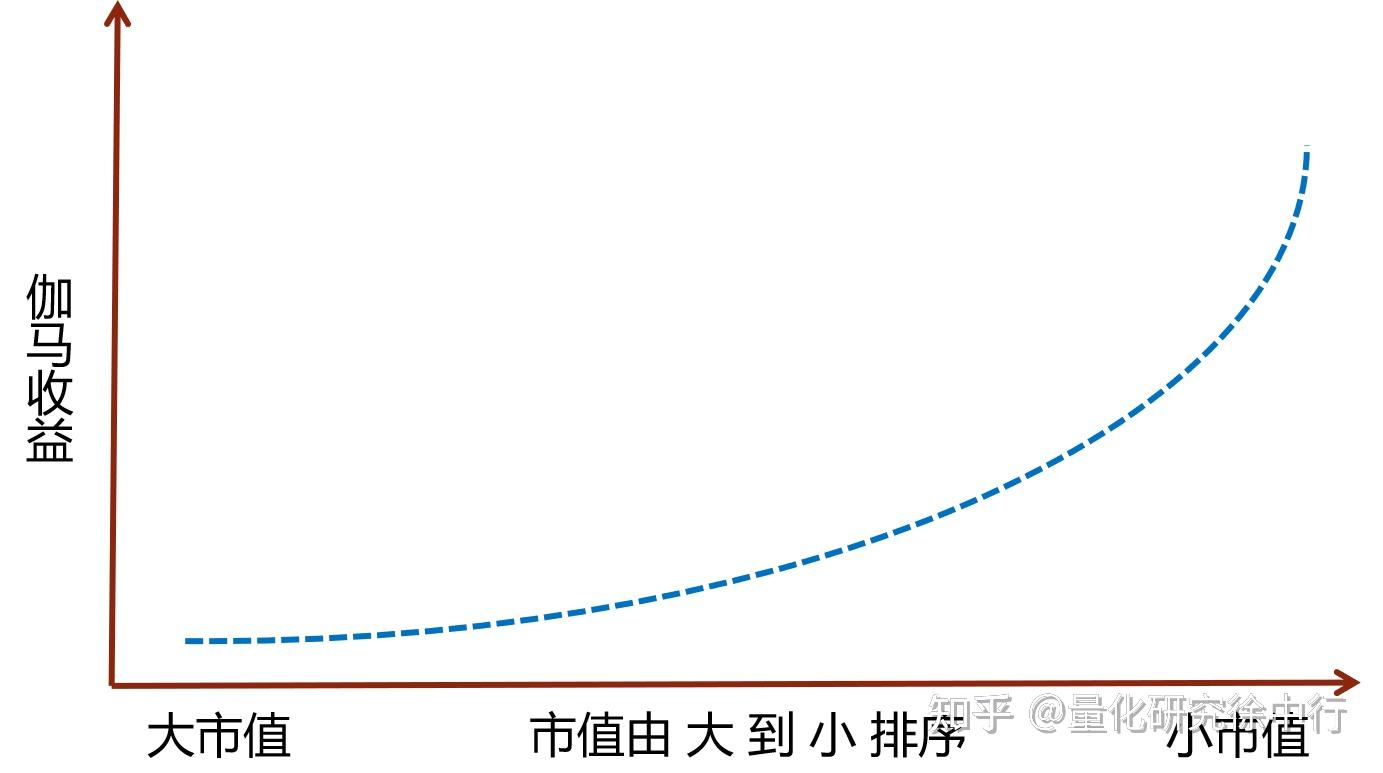

γ 是希腊字母r的音译gamma 伽马;伽马就是大盘不涨也不跌,由于你持有的股票数量比较多,股票有涨有跌,涨跌无序,虽然股票整体收益为0,但你利用股票的自平衡规律,高抛低吸实现了正收益。这部分收益并不是市场给的,而是因为你通过大数据挖掘,资金管理、仓位管理和交易行为等实现了随机收益为0转正收益导致的。这样伽马收益有别于阿尔法收益和贝塔收益,是可以在资产收益单列的一种收益。伽马策略是利用股票的无序波动和自平衡原理实现正收益的。经过了解贝塔收益、阿尔法收益和伽马收益后,可以直接简单的理解为:贝塔收益是由外在因素导致的但无法掌控,阿尔法收益是由独具慧眼的选股能力导致的但严重依赖个人的选股能力,伽马收益是利用股票的无序波动而创造的收益并且比较容易获得。

如图2所示,伽马收益会随着市值越小而显著增加,与其实盘过程中的策略有效程度也是成正比关系的,也就是说微盘股策略的样本外的实盘收益与样本内的测试收益的一致性比较高。

图2:伽马收益与市值大小的关系示意图

从伽马收益的角度解释,我们就可以很明确就知道:这11组不同的量化投资目标,它们天生就存在明显的差别,并且是一时半会都不会改变的。

那么我们在量化投资目标上的选择就很简单了,因为我们从这11组不同的量化目标上,可以明确一个规律,那就是市值越小的量化投资目标,其未来预期的年化收益率越高,而市值越大的量化投资目标,其未来预期的年化收益率越低。这就回答了:在现有的A股市场里面,如何有效去筛选适合自己的量化投资目标。

也就是说,本金少,年龄小,那么我们可以选择市值最小的量化投资目标“微盘500",其未来预期收益率最高的,这样可以满足我们快速扩大自己的资金规模提供了可能。再比如说,我怕微盘股的波动太大了,怕自己受不了,那么我们可以选择市值稍微频偏大一点的量化投资目标“微盘1000-1”等等。

其中,划分量化投资目标的标准除了市值因子外,还有很多方式的,这部分让读者们自己去深入研究。

第三部分:量化投资目标的不同风控方式;

在现实投资中,有经验的交易者经常会发现,高收益就意味着高波动和高风险。在极端行情下,如果我们不做好风控的话,很可能会出现比腰斩还厉害的回撤,让我们的本金严重受损。

那么在这种情况下,我们既然选择高波动的量化投资目标,那么我们必须要学会加入风控。也就是说,我们可以牺牲部分的年化收益率去换取更小的最大回撤,这样可以更加有效的保护本金。

那么我们就要问了,是否所有的量化投资目标都需要进行风控呢?

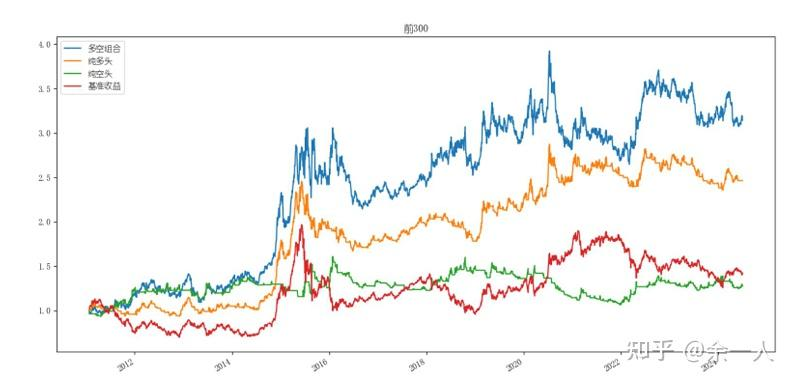

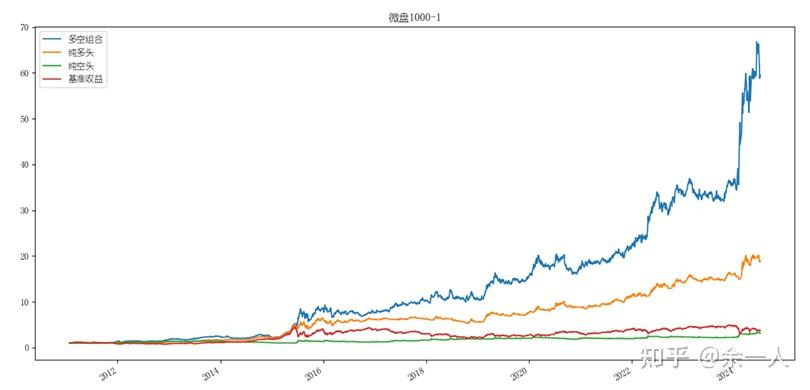

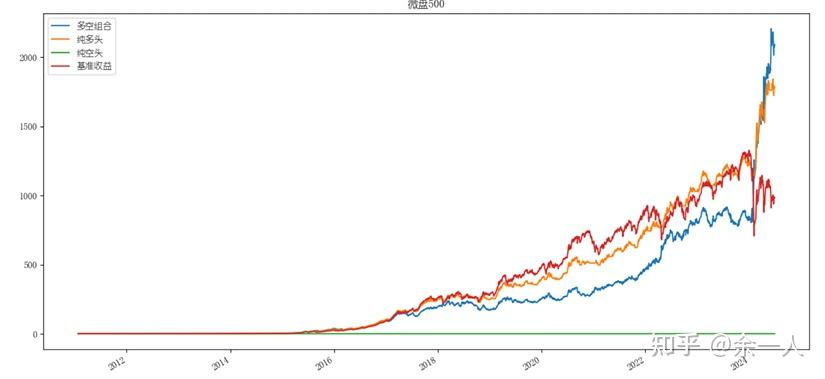

在回答这个问题之前,我们先看下面的几张图,从前300、微盘1000-1和微盘500的多空组合累计收益和最大回撤数据来看,可以看出:微盘500的择时效果最好,其次为微盘1000-1的择时效果,最差的择时效果是前300的。由此可得研究结果:市值越小的量化选股策略,其择时效果越好;换而言之,伽马收益或交易效应越高的量化策略,其择时效果越有效。

这也指导着我们实盘交易时,如果使用的是交易效应明显的量化策略(市值越小的量化策略),我们可以加入择时方案,这样我们可以增加实盘收益,同时也可以进行回撤控制;反之,交易效应不明显的量化策略(市值越大的量化策略),我们尽量不要加入择时方案,因为此类量化策略加入择时方案效果不明显,反而可能降低收益和放大回撤。

图3:前300择时效果:纯多头、纯空头、多空组合和基准收益

图4:微盘1000-1择时效果:纯多头、纯空头、多空组合和基准收益

微盘500择时效果:纯多头、纯空头、多空组合和基准收益

第四部分:总结

本章内容主要是通过量化投资工具选择、量化投资目标选择及其不同风控方式,告诉量化投资者如何更加有效筛选适合自己的量化投资工具、目标和风控,其中量化投资目标的选择,决定了其未来投资收益率高低,而风控只是通过牺牲部分收益去换取更低的最大回撤。

【微盘股的投资的解决方案:】

1、微盘股投资解决方案a [3k]:微盘股单策略[果仁网平台实现];

2、微盘股投资解决方案b [4.5k]:微盘股指数的非线性择时模型[通达信平台实现实时显示];

3、微盘股投资方案c [6k]:微盘股单策略 + 微盘股非线性择时模型 = [微盘股风控投资解决方案];

4、微盘股投资方案d [10k]:微盘股组合多策略 + 微盘股非线性择时模型 = [适用资金规模更大的微盘股风控投资方案]。

【微盘股投资解决方案:c 和 d】附件包括:

1、微盘股择时模型的研究平台程序;

2、非线性择时模型在通达信实现的代码;

3、文章中的微盘股策略完整的选股因子和模型的细节;

4、没有打码的可视完整文章:深入剖析 微盘股“策略原理”及其“非线性择时方案”;

【更多参考文章资料】: