从果仁网策略开发系列的第1篇《果仁网策略开发系列1:如何开发“低估值+微盘空间 ”的微盘股策略?》开始,就是讲述了“低估值+微盘空间”的微盘股策略高效开发的思路。在系列文章2《果仁网策略开发系列2:如何开发“盈利因子+微盘空间 ”的微盘股策略?》和3《果仁网策略开发系列3:盈利因子的方向 在微盘股中 不重要吗?》当中,同样借此开发思路,验证其是否也可以在“盈利因子+微盘空间”的微盘股策略开发中适用?最终,结果证实了基本面多因子逐级删减法的微盘股开发思路是可行的。

果仁网策略开发系列的前3篇都是在讲述微盘股策略的基本面多因子模型都是从0开始组建新的,也就是从0到1的过程。那么,我们是否有1到100的策略开发思路呢?我们是否还有新的策略开发思路呢?或者说在原来的已经开发的基础上,叠加开发呢?正由于如此的想考,我觉得应该是可行的,并且还可能进一步提高微盘股策略收益率的可能性?

为了验证我的猜想,

第一步,调用已有的微盘股策略,作为原材料:

策略1:“低估值+微盘空间”的微盘股策略模型,估值因子部分如图1所示,策略来源文章《果仁网策略开发系列1:如何开发“低估值+微盘空间 ”的微盘股策略?》,策略链接:低估值因子微盘股108557 - 徐中行 - 果仁网。

图1:策略1的估值因子部分

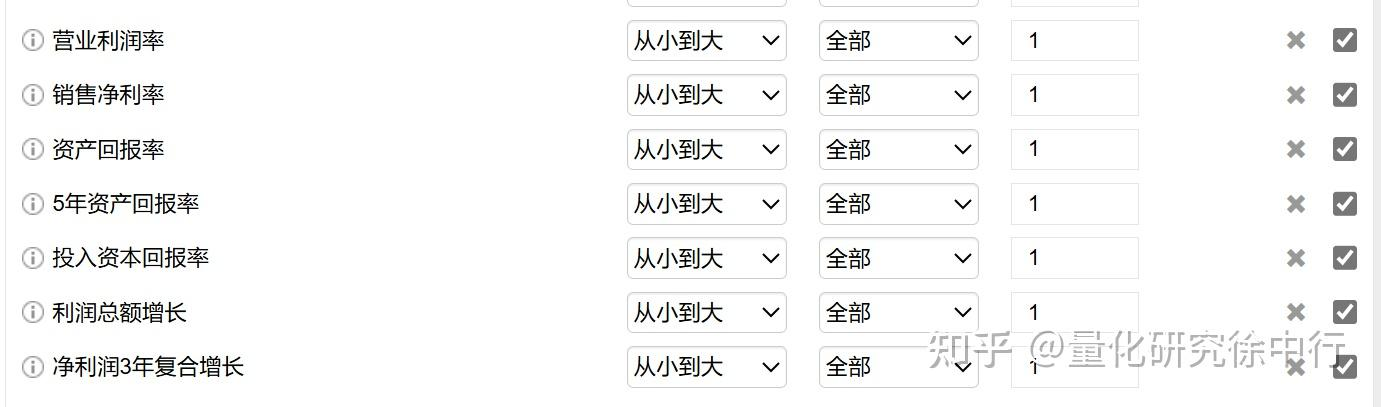

策略2:“负向盈利因子+微盘空间”的微盘股策略模型,负向盈利因子部分如图2所示,策略来源文章《果仁网策略开发系列2:如何开发“盈利因子+微盘空间 ”的微盘股策略?》,策略链接:盈利因子微盘股2741 - 徐中行 - 果仁网。

图2:策略2的负向盈利因子部分

策略3:“正向盈利因子+微盘空间”的微盘股策略模型,正向盈利因子部分如图3所示,策略来源文章《果仁网策略开发系列3:盈利因子的方向 在微盘股中 不重要吗?》,策略链接:盈利因子正向微盘股1374 - 徐中行 - 果仁网。

图3:策略3的正向因子部分

第二步,将估值因子部分与盈利因子部分叠加成“估值因子+盈利因子”,再加上“小市值因子”:

这一步的叠加操作与系列1到3的微盘股策略开发不太一样,主要体现在,估值因子部分和盈利因子部分本来就是来源于已经开发的微盘股策略,而估值因子部分和盈利因子部分就是经过系列1到3的从0到1开发而成的。

正由于如此的叠加操作,导致了策略开发过程更加高效了。

本文主要从“估值因子+盈利因子+小市值因子”角度去叠加因子验证:从1到100的叠加因子后逐步删减法的思路是否可行?

也就是将“策略1的估值部分因子”和“策略2的负向盈利因子”叠加,形成新的因子组合,叠加后,一共有14个因子,其中包含1个小市值因子和1个****因子,漏掉了一个中性EP因子(无意遗漏,哈哈哈)。

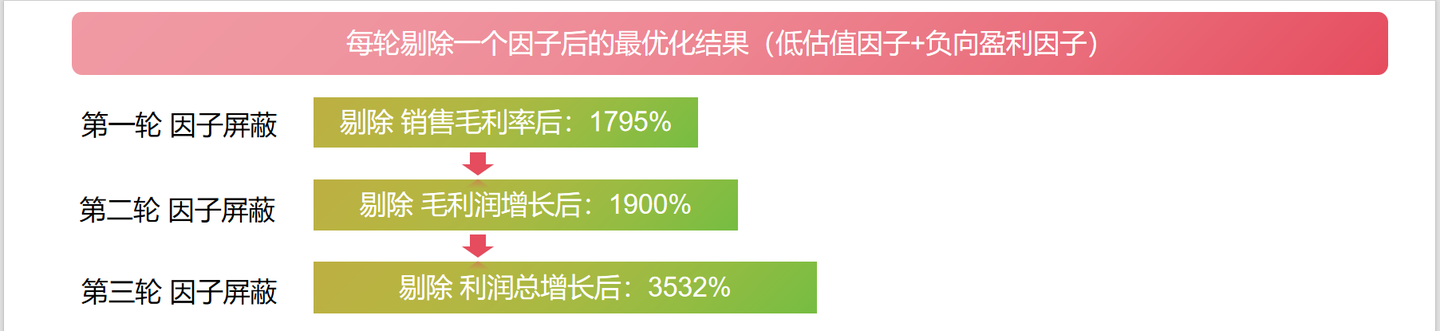

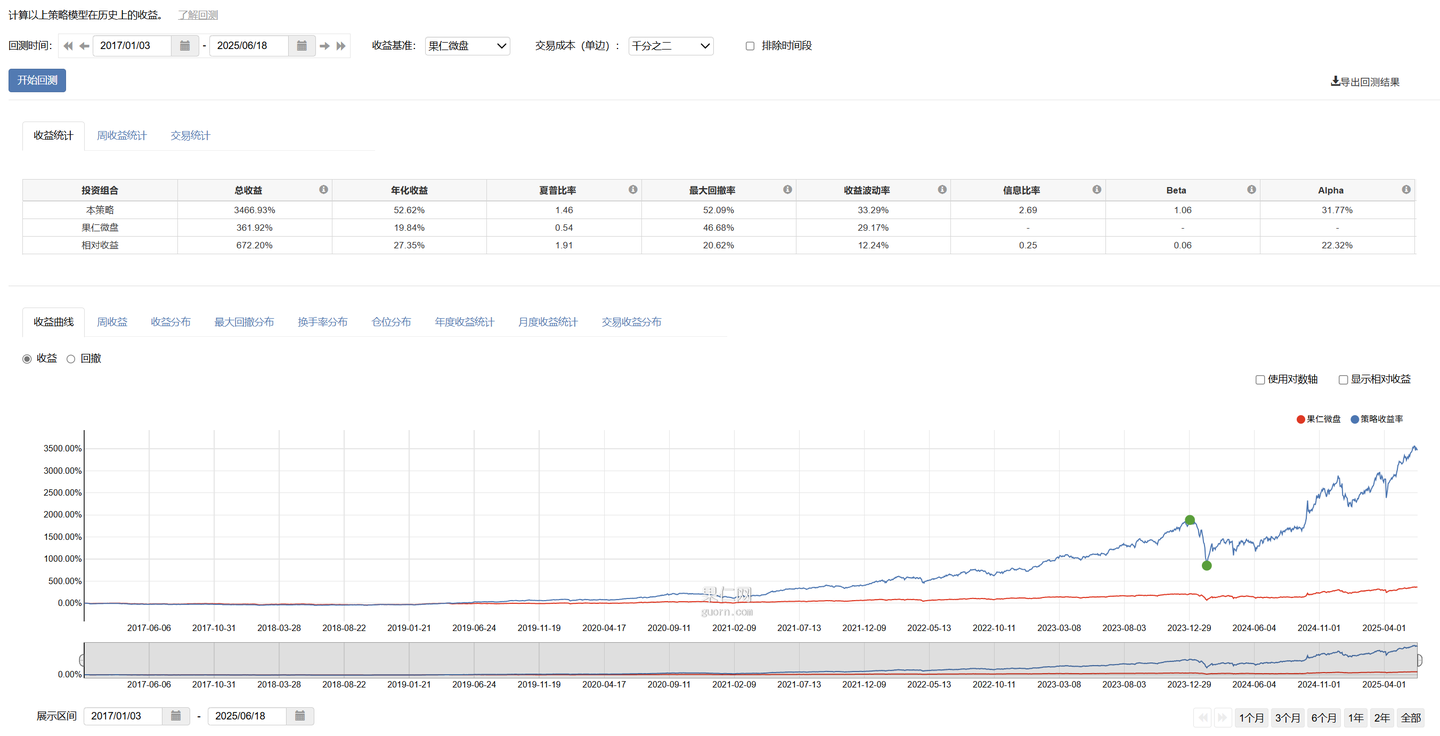

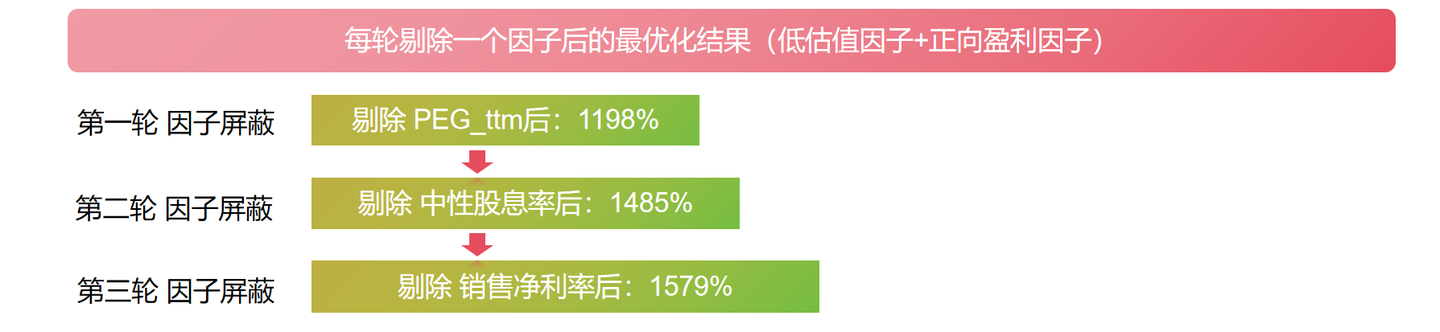

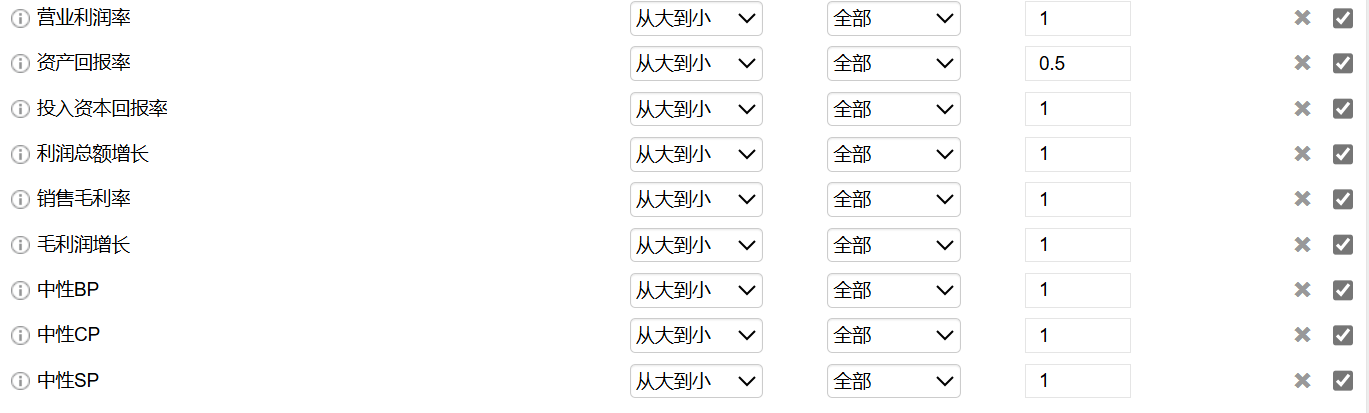

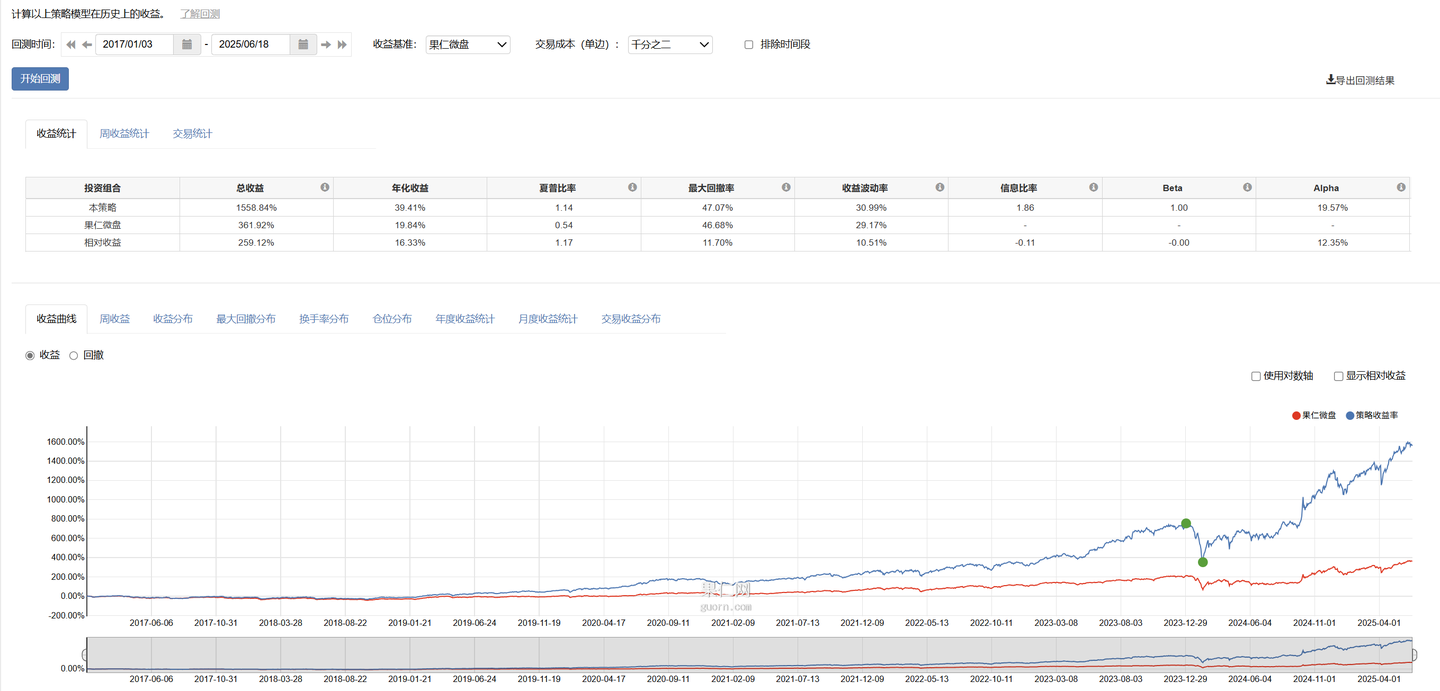

那么,我们还是采用系列1到3所用的基本面多因子逐级删减法开发叠加后的微盘股策略,具体过程如图4所示,只需要简单经历三次屏蔽因子后,就可以得到相当优秀的微盘股策略,具体的“低估值因子+负向盈利因子”如图5所示,剩下4个负向盈利因子和5个低估值因子,加上小市值因子和****因子,一共11个因子,这就是利用从1到100的叠加因子后逐步删减法的思路开发的微盘股策略,比0到1开发的过程要高效很多,同时开发的策略收益率还比原来的要高,策略的收益曲线具体如图6所示。

图4:“低估值因子+负向盈利因子+小市值因子”的每轮屏蔽因子的最优化结果

图5:经过3轮因子屏蔽后,剩余4个负向盈利因子和5个低估值因子

图6:“低估值因子+负向盈利因子+小市值因子”微盘股策略

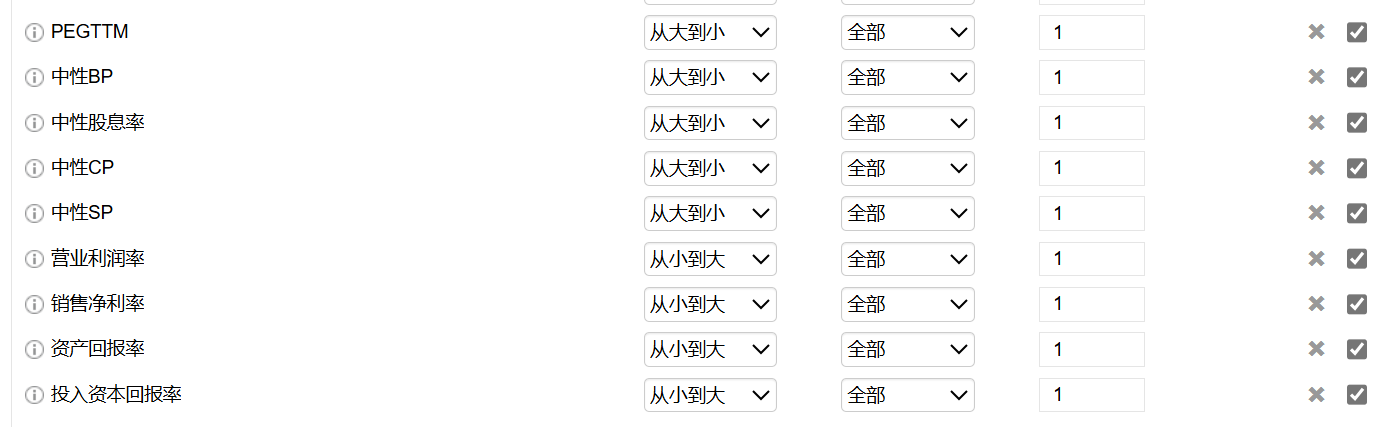

也就是将“策略1的估值部分因子”和“策略3的正向盈利因子”叠加,形成新的因子组合,叠加后,一共有14个因子,其中包含1个小市值因子和1个****因子,漏掉了一个中性EP因子(无意遗漏,哈哈哈)。

那么,我们同样采用基本面多因子逐级删减法开发叠加后的微盘股策略,具体过程如图7所示,只需要简单经历三次屏蔽因子后,就可以得到相当优秀的微盘股策略,具体的“低估值因子+正向盈利因子”如图7所示,剩下6个正向盈利因子和3个低估值因子,加上小市值因子和****因子,一共11个因子,这就是利用从1到100的叠加因子后逐步删减法的思路开发的微盘股策略,比0到1开发的过程要高效很多,同时开发的策略收益率还比原来的要高,策略的收益曲线具体如图9所示。

图7:“低估值因子+正向盈利因子+小市值因子”的每轮屏蔽因子的最优化结果

图8:经过3轮因子屏蔽后,剩余6个正向盈利因子和3个低估值因子

图9:“低估值因子+正向盈利因子+小市值因子”微盘股策略

第三步、验证其控制风向后的微盘股策略表现:

为了更好的实现自己的投资收益,那么我们需要学会保护好自己的本金,减少最大回撤的影响。那么我们必须要牺牲掉一部分年化收益率去换取更小的最大回撤,正好因为微盘股策略的年化收益率很高,那么我们可以牺牲掉10%以内的年化收益率去加入择时进行风控。

择时模型的开发也很重要,好的择时模型不仅可以实现风控功能,还可能实现增强收益率,看也就是说不一定需要牺牲掉策略本身的部分年化收益率,但是这种情况可能比较少,这个主要取决于择时模型的优秀程度。

a、验证“低估值因子+负向盈利因子+小市值因子”方案:

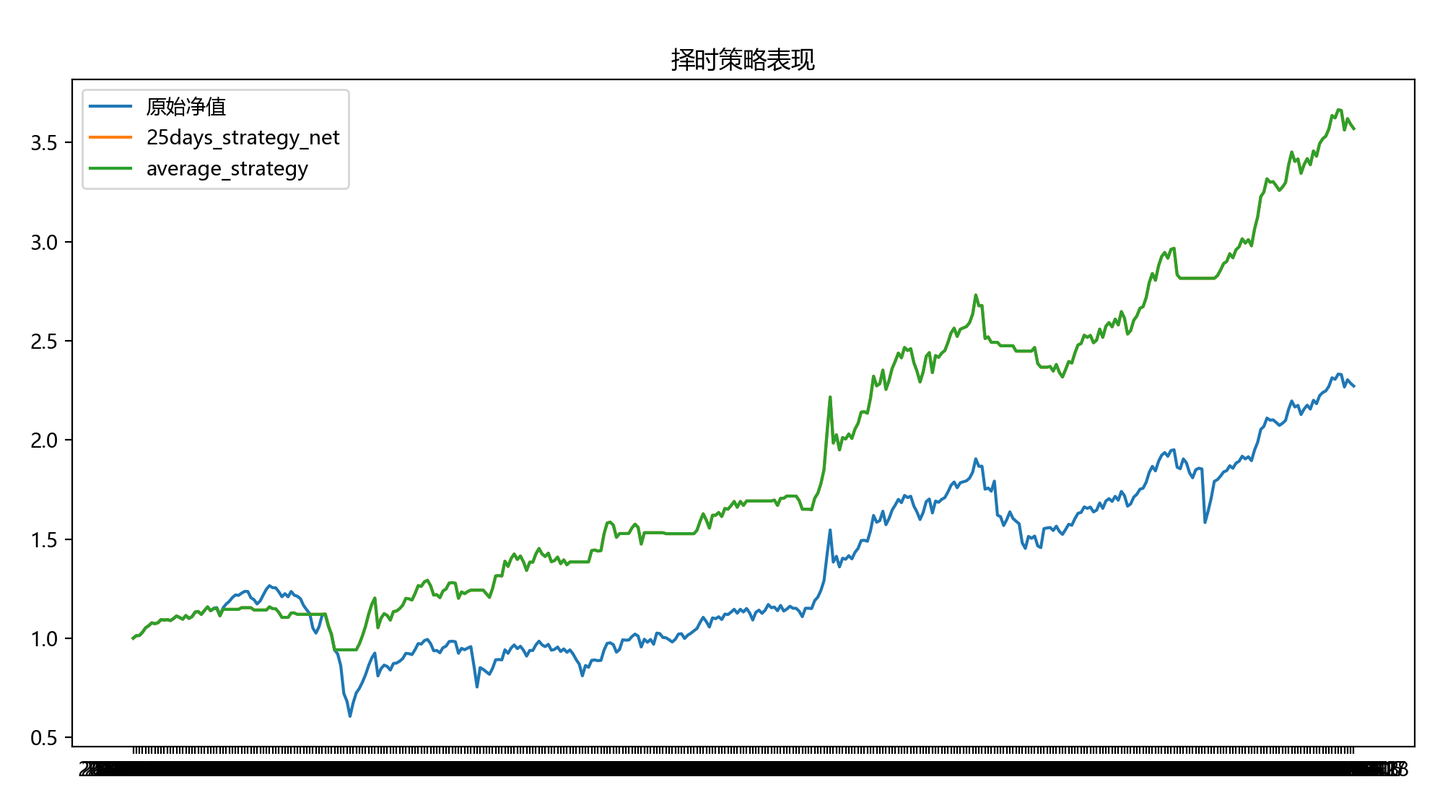

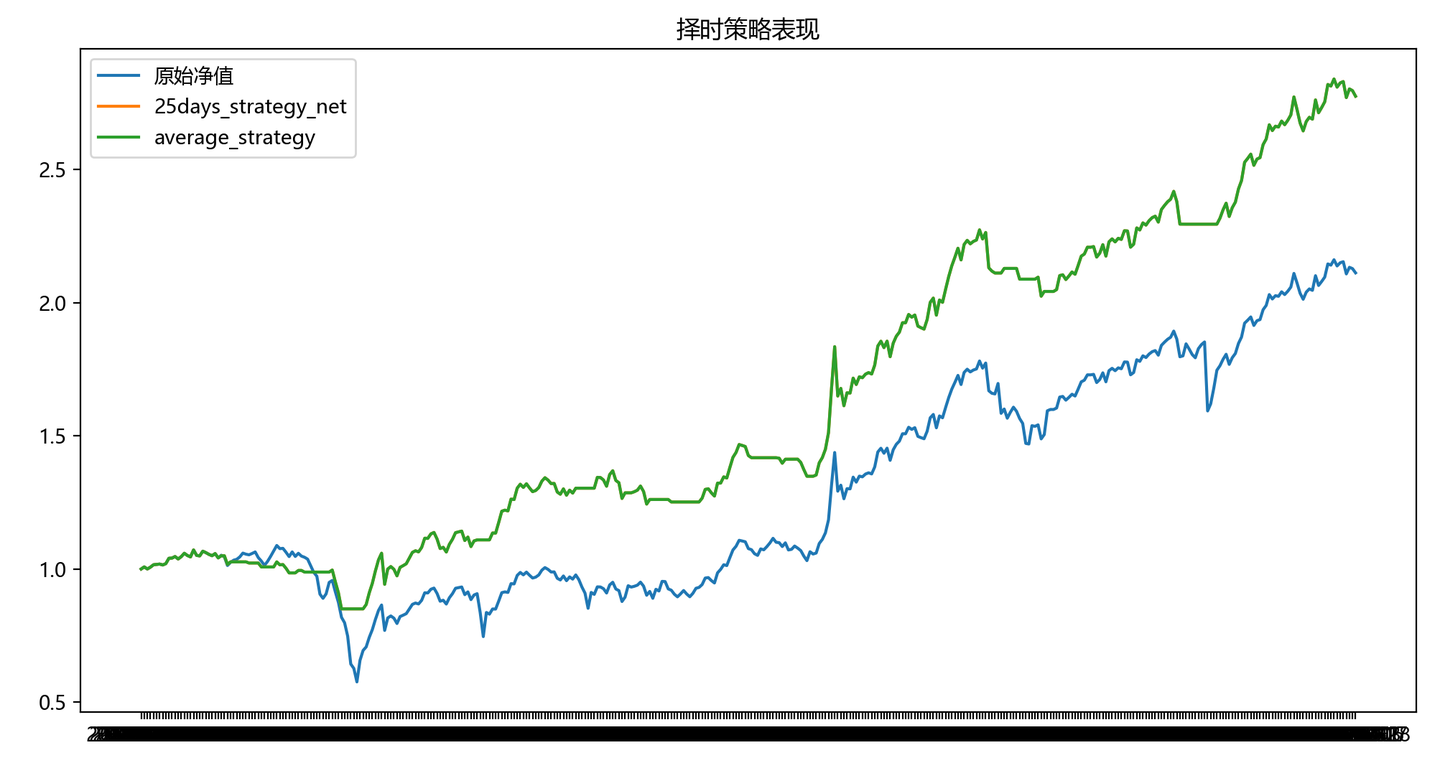

从图10可以看出,经过择时后的净值曲线(绿色)比未择时的净值曲线(蓝色)要平稳,同时净值收益率更高。

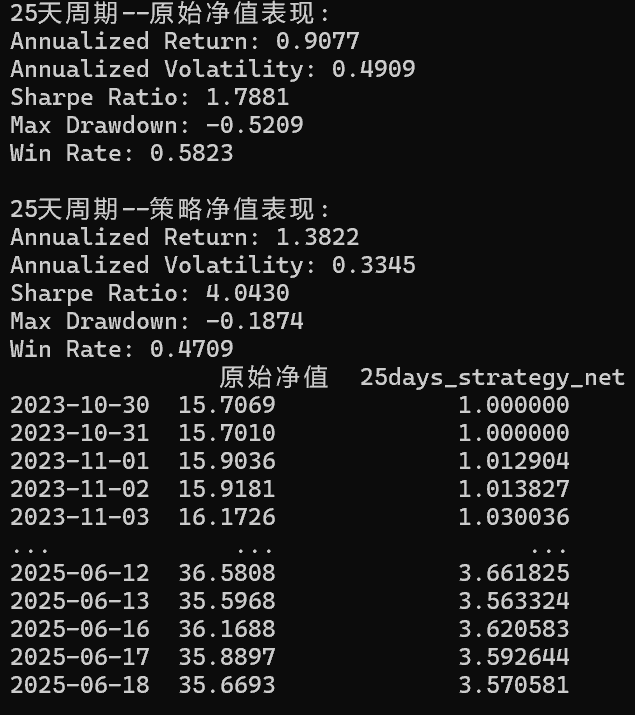

从图11的净值曲线统计分析就可以知道,从2023年10月31日到2025年6月18日这个时间段内,未择时的年化收益率为90.77%,最大回撤为52%;经过择时后的年化收益率为138.22%,最大回撤率为18.74%,经过这两个数值的对比后,我们发现择时后的效果不但提高了年化收益率同时还明显减少了最大回撤率,这是双改善的行为,这也从侧面说,非线性择时模型是比较优秀的。

图10:加入非线性择时后,“低估值因子+负向盈利因子+小市值因子”微盘股策略效果(绿色线),蓝色线为未择时前的效果

图11:“低估值因子+负向盈利因子+小市值因子”的择时与未择时的净值统计分析

b、验证“低估值因子+正向盈利因子+小市值因子”方案:

从图12可以看出,经过择时后的净值曲线(绿色)比未择时的净值曲线(蓝色)要平稳,同时净值收益率更高。

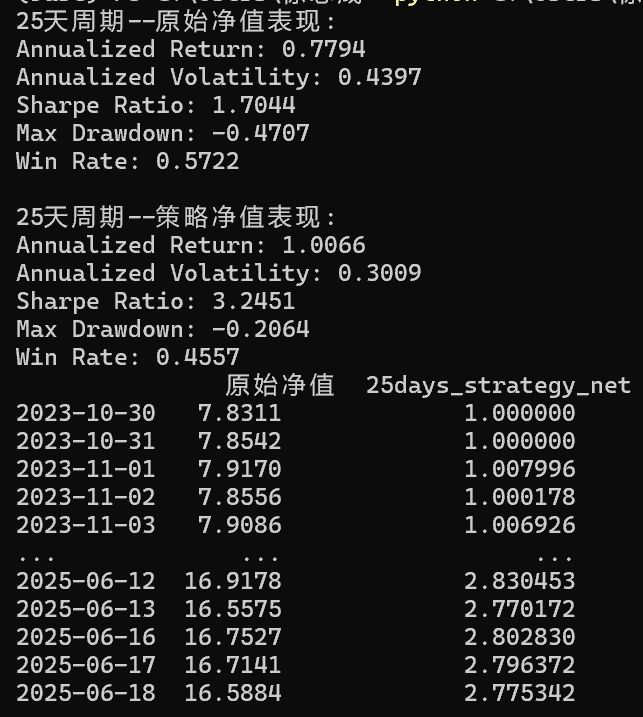

从图13的净值曲线统计分析就可以知道,从2023年10月31日到2025年6月18日这个时间段内,未择时的年化收益率为77.94%,最大回撤为47%;经过择时后的年化收益率为100.66%,最大回撤率为20.64%,经过这两个数值的对比后,我们发现择时后的效果不但提高了年化收益率同时还明显减少了最大回撤率,这也是双改善的行为,这也从侧面说,非线性择时模型是比较优秀的。

图12:加入非线性择时后,“低估值因子+正向盈利因子+小市值因子”微盘股策略效果(绿色线),蓝色线为未择时前的效果

图13:“低估值因子+正向盈利因子+小市值因子”的择时与未择时的净值统计分析

第四步、结论:

通过策略的因子叠加方式,再通过基本面多因子逐级删减法开发叠加后的微盘股策略,会有两大优势:

1、减少开发策略时间,高效开发微盘股策略;

2、不同程度下,提高叠加后开发的微盘股策略收益率。

【更多参考文章资料】:

【现提供微盘股的投资解决方案,欢迎随时咨询:】

1、微盘股投资解决方案a [3k]:微盘股单策略[果仁网平台实现];

2、微盘股投资解决方案b [4.5k]:微盘股指数的非线性择时模型[通达信平台实现实时显示];

3、微盘股投资方案c [6k]:微盘股单策略 + 微盘股非线性择时模型 = [微盘股风控投资解决方案];

4、微盘股投资方案d [10k]:微盘股组合多策略 + 微盘股非线性择时模型 = [适用资金规模更大的微盘股风控投资方案]。

【微盘股投资解决方案:c 和 d】附件包括:

1、微盘股择时模型的研究平台程序;

2、非线性择时模型在通达信实现的代码;

3、文章中的微盘股策略完整的选股因子和模型的细节;

4、没有打码的可视完整文章;

添加图片注释,不超过 140 字(可选)