延续上一篇文章《量化研究徐中行:在果仁网上,如何开发“低估值+微盘空间 ”的微盘股策略?》的研究,继续写一遍姐妹篇《在果仁网上,如何开发“盈利因子+微盘空间 ”的微盘股策略?》。但是这一篇文章仅使用”盈利因子“作为选股倾向或范围,开发出一个与盈利因子相关的微盘股策略,更具体的更展示如何一步一步实现策略开发的过程。

这一次,我为了更好证明微盘股开发的基本逻辑是否正确,所有盈利因子将不采取盈利因子方向的调整,一律采取系统默认的因子排序是从小到大,不考虑盈利因子正确排序方向,如下图1所示。

图1:部分盈利因子默认排序:从小到大

在展开”盈利因子+微盘样本空间“的微盘股策略开发之前,我们还是要重复一下,微盘股策略开发的基本逻辑示意图,如图2所示。这个示意图,是在今年4月份中旬时,我当时总结了过去多年的微盘股策略原理,并在知乎上发表了文章《量化研究徐中行:深入剖析 微盘股“策略原理”及其“非线性择时方案”》,本文主要是打算想利用微盘股策略原理指导:如何在果仁网上开发微盘股策略。在微盘股策略开发原理中,我当时简单的将微盘股策略拆分成两部分功能:小市值因子+基本面因子,图2所示。微盘股测框开发的基本逻辑就是如此简单,微盘策略的主要功能其实可以分为两部分:第一部分,由小市值因子导致的正伽马收益,也就是微盘股的策略主要来源;第二部分,由基本面因子导致的选股范围或倾向。这两个部分决定了微盘股策略的风格和收益。

图2:微盘股策略开发的基本逻辑示意图

所以,从图2的微盘股策略开发的基本逻辑示意图可以得知,我们只需要”小市值因子+盈利因子“就可以实现的,具体因子权重和低估值具体因子需要不断调整就可了,其中盈利因子就是决定了这个微盘股策略的选股倾向。

”盈利因子+微盘空间“的微盘股策略开发步骤如下:

第一步、初始设置:

剔除科创板、过滤停牌股票和排除ST,如图3所示;

图3:剔除部分样本

交易模型设置,调仓周期(交易日)为1,调仓时间点在13:30,新股理想仓位为10%,个股仓位范围为5~15%,最小建仓仓位为5%,买入附件限制:排名名次 小于等于 12,卖出条件:排名名次 大于等于 20,不卖条件:调仓日交易时涨停。

图4:交易模型设置

第二步、限定微盘股样本空间:

为了尽量减少财报踩雷风险,

首先,保证以下因子数值等于0:预期ST戴帽、国九条财务退市预警、国九条分红ST预警、国九条交易退市预警、预期ST和预期连续两年亏损,剔除部分可能存在高风险的股票;

其次,将剩余股票进行总市值由小到大排序,选取市值最小的500只股票作为微盘股样本空间。市值最小的500只股票作为微盘股空间是我个人自己的定义,不同的平台或个人估计都有自己的定义范围,比如通达信的微盘股指数是市值最小的400只股票,同花顺的微盘股指数是市值最小的200只股票,这些其实都不是很重要,无需分的太清楚,只要能表达出微盘股的意思就行了,我自己习惯使用市值最小的500只股票作为微盘股样本空间而已。

图5:选股条件

第三步、盈利因子包括那些?

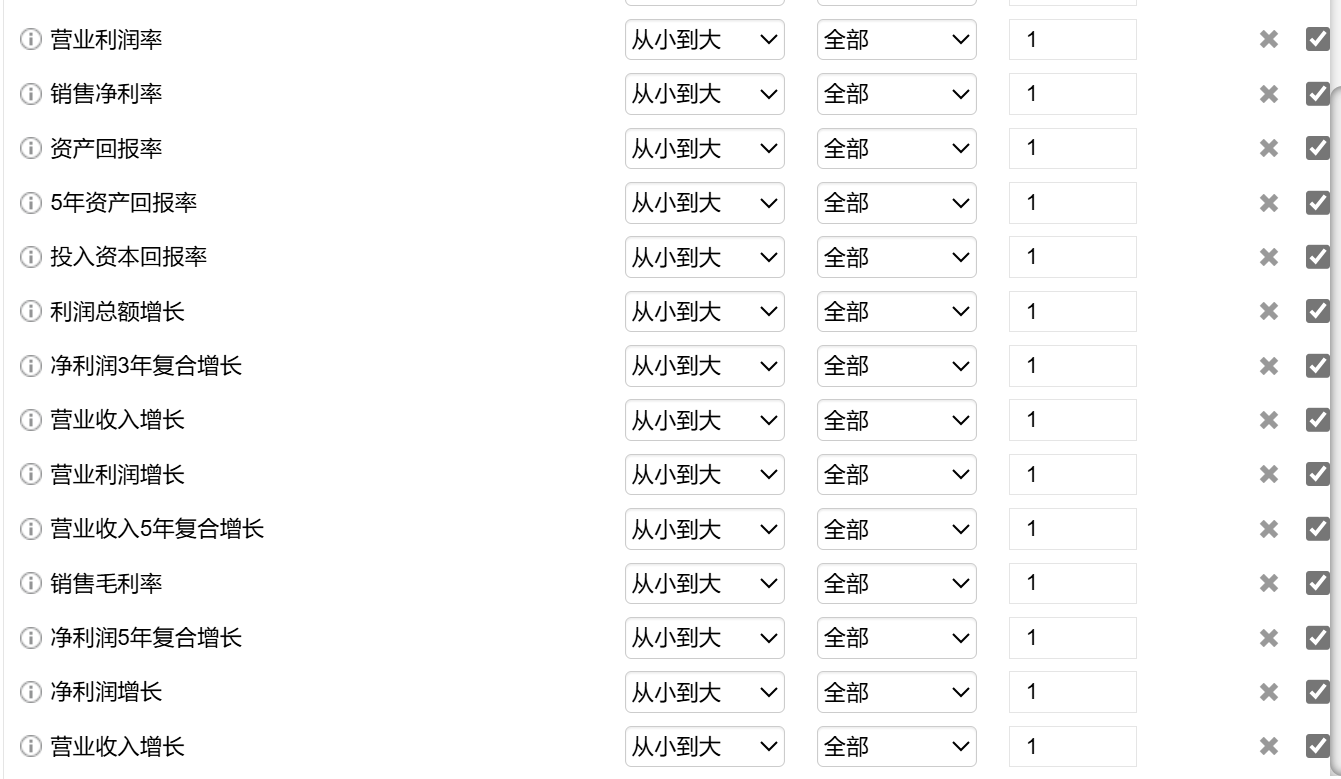

因为我使用的是果仁网平台进行策略开发,因此,我就将果仁网上的不同盈利因子,调用出来进行多因子组合,果仁网的盈利因子主要包括:营业利润率、销售净利率、资产回报率、5年资产回报率、投资资本回报率、利润总额增长、净利润3年复合增长、营业收入增长、营业利润增长、营业收入5年复合增长、销售毛利率、净利润5年复合增长、净利润增长,所以说一共找到了13个盈利因子,其中当时因为我自己粗心,不小心重复了一个因子:营业收入增长。

图6:所有盈利因子

第四步、如何多因子线性模型构建?

根据图2的微盘股策略开发的基本逻辑示意图可知,第一个因子必须是小市值因子,剩余因子就是盈利因子:营业利润率、销售净利率、资产回报率、5年资产回报率、投资资本回报率、利润总额增长、净利润3年复合增长、营业收入增长、营业利润增长、营业收入5年复合增长、销售毛利率、净利润5年复合增长、净利润增长,如图6所示,但是本模型第二个因子好像不是估值因子,而是****因子,为什么呢?因为一般****因子低的股票,价格波动率会比较大,也就是说大涨大跌比较明显,这也就是说,实现微盘股策略的伽马收益的概率更高,提高策略收益率,所以我喜欢加入这个因子用来增加策略收益率效果。

所有的因子已经选好了,那么我们怎么进行因子和权重调整呢?

1、将所有想表达的因子,罗列出来;

2、将所有因子的权重初始设置为1,简单方便;

3、除了市值因子外,其余因子逐个因子屏蔽,最后看去掉指定因子后剩余的多因子组合收益率,最后选择去掉指定因子后多因子组合收益率最高的作为保留;如果罗列出来的因子比较多,那么我们需要重复以上的操作,也就是说,将上一次去掉指定因子后多因子组合收益率最高的保留作为下一次逐个因子屏蔽操作初始组合,以此类推,一直减少到10个因子以内(这个比较主观随意,需要结合自己个人的需求和经验判断!)。

4、依照第3步反复剔除多余因子后,留下最佳的因子数量5~10个,开始调整因子权重;因子调整权重操作方法,尽量避免过拟合问题,尽量使用0.5、1.0、1.5、2.0等参数去调权重,相等于间隔0.5跳动。我们可以逐个因子去调整,将第一个因子逐步调整,由0.5变动到N,选择最佳参数N1作为第一个因子的权重;依次类推,实现将所有因子都推演一遍,那我们就可以确定所有的因子权重为N1、N2、....、Nm,这样我们经过第一轮后,我们可以得到稍微比较好的结果或可能一次是自己想要的结果了,如果第一轮调参不行,那么我们再来一次,再经过新的一轮调仓过程,这样我们可以逐步提高策略的收益率。一直权重调参至你满意为止,这个比较主观,所以不要太过死板。

5、经过1-4步的逐步调因子数量和因子权重后,确定最后的因子数量和权重,即为策略开发的最终模型。

那么,姐妹篇文章将更加详细的阐述这个策略开发的实现过程:

步骤一、将所有盈利因子找到,并罗列出来,如图6所示;

步骤二、将所有盈利因子权重初始设置为1,如图6所示;

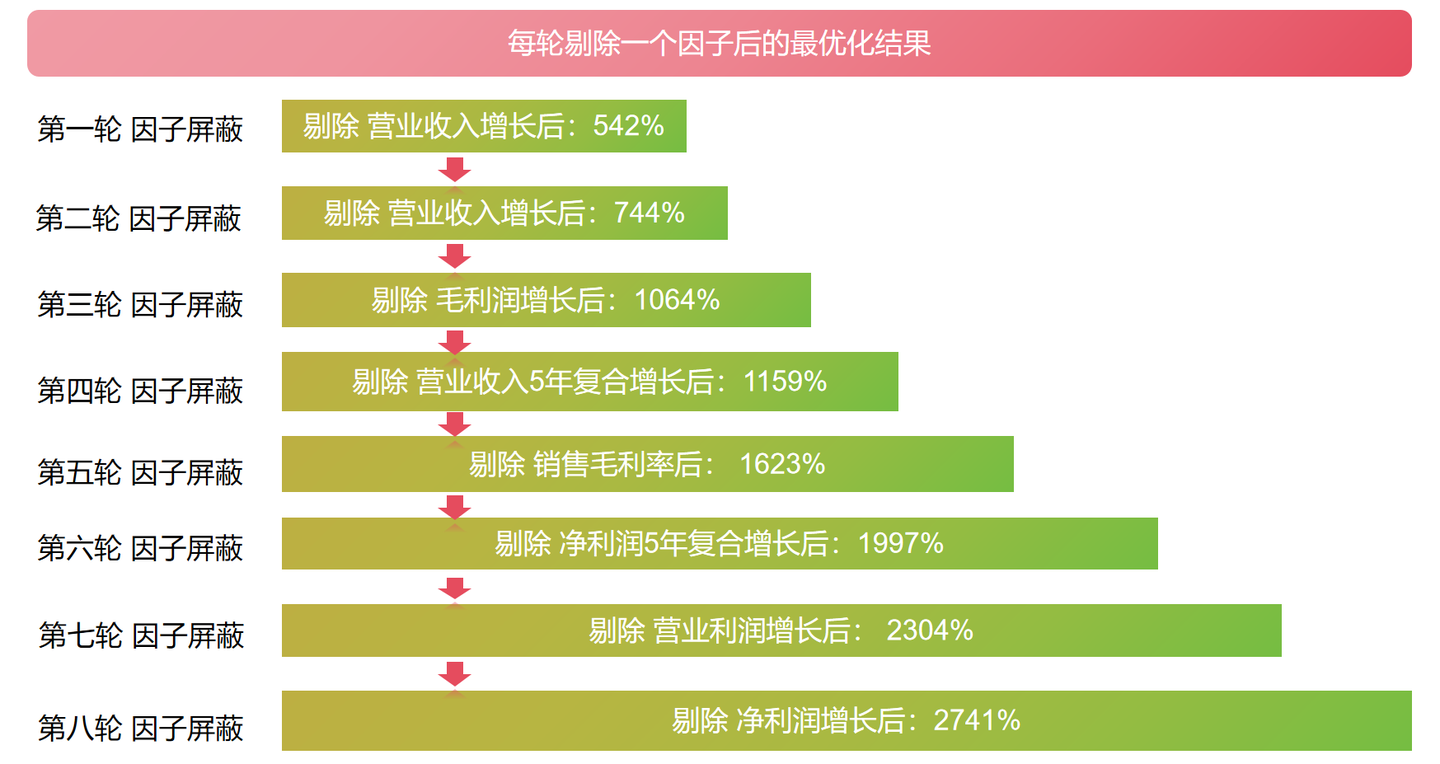

步骤三、这是一个很关键的一步,这一步将会反复的屏蔽指定因子,逐步寻找组合的最优化结果过程;这个过程,一般屏蔽因子不包括市值因子和流通盘比例因子,只是轮流屏蔽盈利因子,具体如图7所示,这次的策略开发过程一共经历了8轮因子屏蔽的过程;第一轮因子屏蔽,将所有盈利因子每次屏蔽一个因子的方式,之后发现只有屏蔽营业收入增长后的因子组合收益率最高,累计收益为542%,那么将剔除营业收入增长因子后的因子组合保存起来;在第一轮的基础上,在进行第二轮因子屏蔽,同样的操作方式,依然剔除营业收入增长因子后的因子组合收益率最高,累计收益率为744%;以此类推,剔除了毛利润增长、营业收入5年复合增长、销售毛利润、净利润5年复合增长、营业利润增长和净利润增长,最后依次剔除这8个盈利因子后,如图8所示,”剩余7个盈利因子+小市值+流通盘比例“组合成的多因子选股模型为最优化结果。

为什么不进行第九轮屏蔽因子呢?

主要考虑到:测试过第九轮因子屏蔽了,但是最后的结果是任意一个结果都不如第八轮的最优化结果,并且结果累计收益已经高达2741%,同时考虑到剩余的盈利因子已经在5~10个因子之间,所以最优化的结果停留在第八轮屏蔽因子最优化结果。

接下来,我们要进行因子权重的调整方法:

将所有因子包括市值因子和流通盘比例因子,上下调整0.5,最后发现,所有因子调整都没有更加优化结果出现,因子,我们得到的”剩余7个盈利因子+小市值+流通盘比例“组合成的多因子选股模型已经为最优化结果。在进行更多的因子权重系数调整已经意义不大了,因此本次策略开发过程就是如此。

图7:每轮屏蔽因子的最优化结果

图8:经过8轮因子屏蔽后,剩余7盈利因子组合

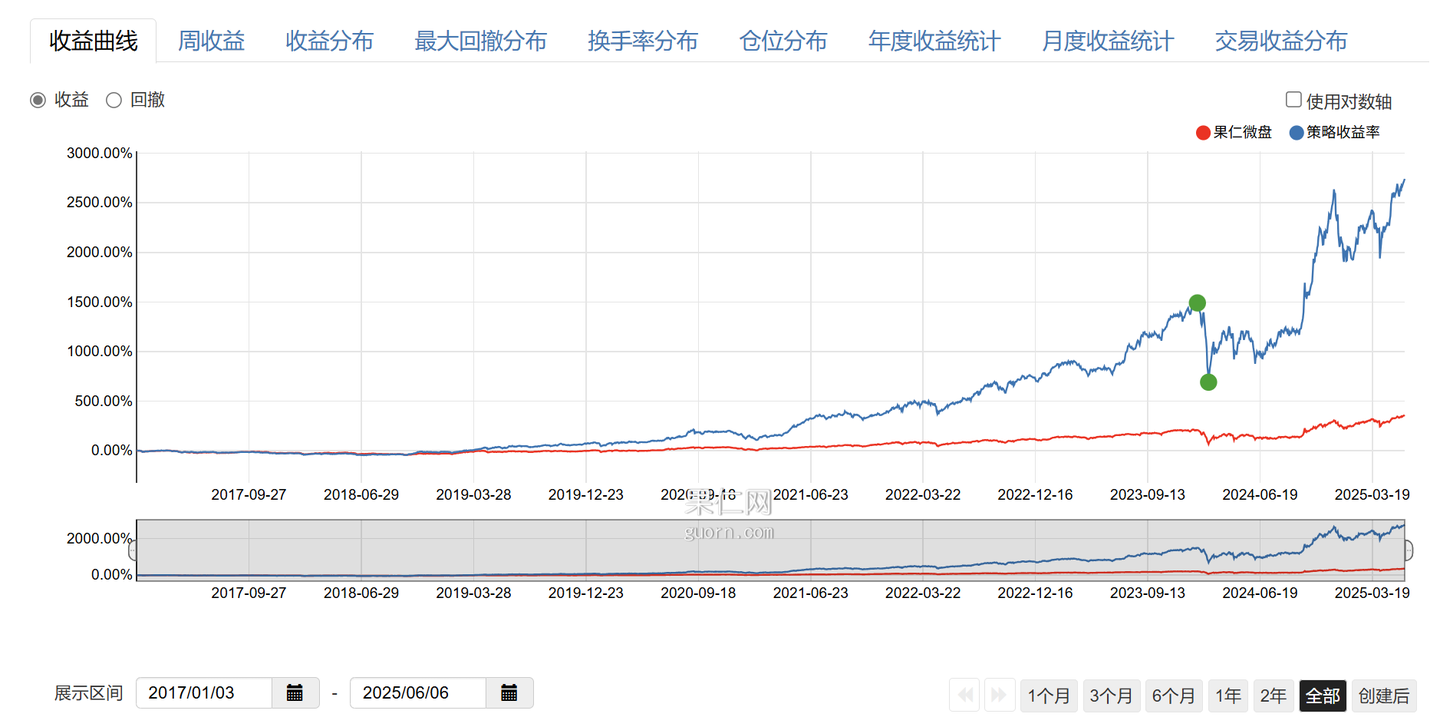

我根据第四步的因子数量经过逐步反复筛选确认下来,确认数量后,再逐个因子调参多次后,最后得出我觉得满足自己的策略模型,”盈利因子+微盘样本空间“的微盘股策略,策略收益率表现图9所示,从2017年至今,累计收益超过27倍,年化收益率高达48.8%,这个收益率相当的可观。

但是微盘股近两年波动比较大,可能是因为量化策略同质化比较严重导致的,容易导致挤兑风险而引发微盘股指数或策略出现大的beta风险,为此,我们现在直接跟着微盘股策略买卖,可能会出现大的回撤风险。

那么我们必须要想办法控制风险,如何控制风险呢?很简单,那就是择时,其实也就是仓位管理的一种信号。

图9:”盈利因子+微盘样本空间“微盘股策略

第六步、控制微盘股策略风险:

为了更好的实现自己的投资收益,那么我们需要学会保护好自己的本金,减少最大回撤的影响。那么我们必须要牺牲掉一部分年化收益率去换取更小的最大回撤,正好因为微盘股策略的年化收益率很高,那么我们可以牺牲掉10%以内的年化收益率去加入择时进行风控。

择时模型的开发也很重要,好的择时模型不仅可以实现风控功能,还可能实现增强收益率,看也就是说不一定需要牺牲掉策略本身的部分年化收益率,但是这种情况可能比较少,这个主要取决于择时模型的优秀程度。

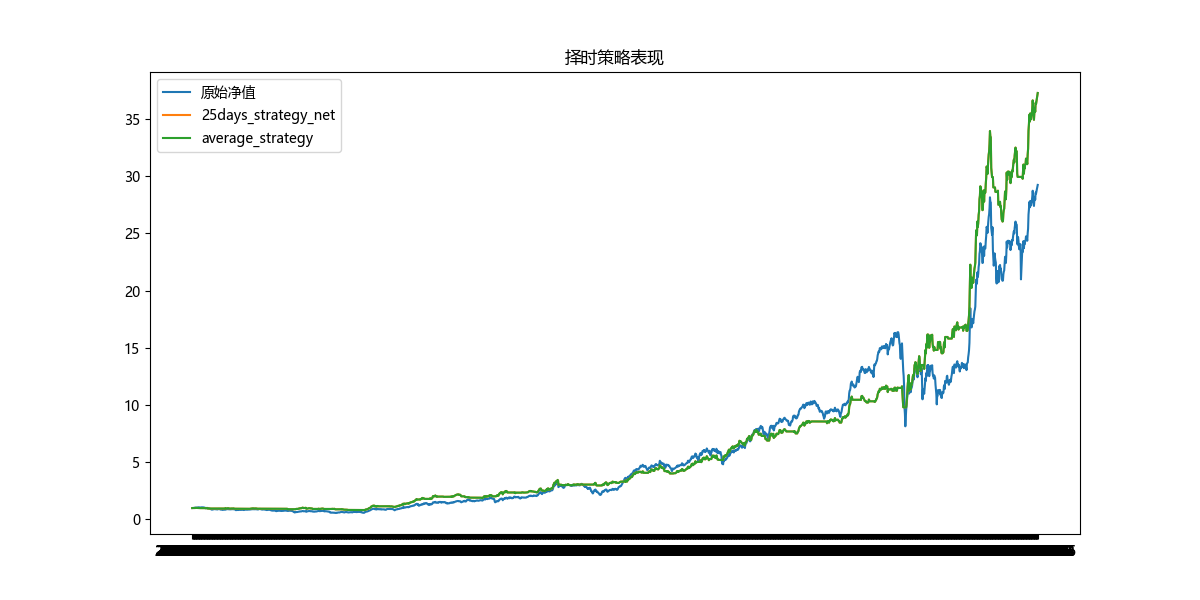

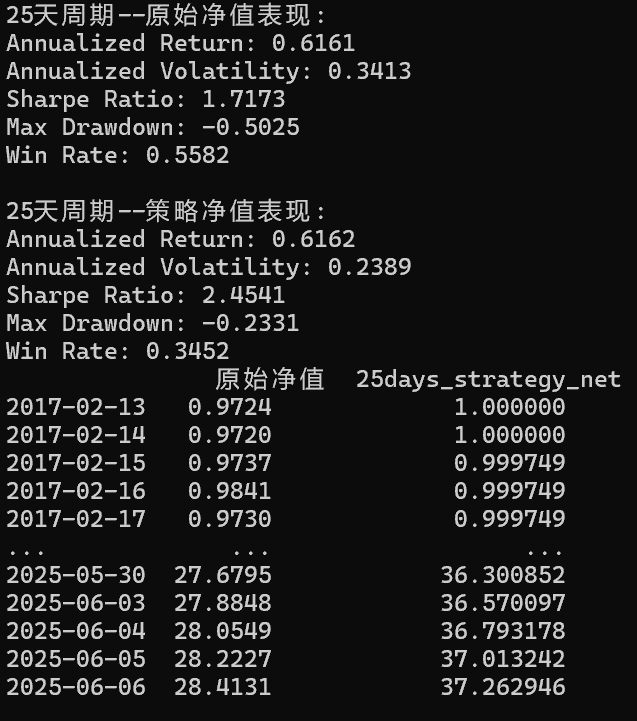

从图10可以看出,经过择时后的净值曲线(绿色)比未择时的净值曲线(蓝色)要平稳,同时净值收益率更高。

从图11的净值曲线统计分析就可以知道,从2017年2月14日到2025年6月6日这个时间段内,未择时的年化收益率为50%左右,最大回撤为50.25%;经过择时后的年化收益率为61.62%,最大回撤率为23.31%,经过这两个数值的对比后,我们发现择时后的效果不尽提高了年化收益率同时还明显减少了最大回撤率,这是双改善的行为,这也从侧面说,非线性择时模型是比较优秀的。

图10:加入非线性择时后,”盈利因子+微盘样本空间“微盘股策略效果(绿色线),蓝色线为未择时前的效果

图11:择时与未择时的净值统计分析