在今年4月份中旬时,我当时总结了过去多年的微盘股策略原理,并在知乎上发表了文章《深入剖析 微盘股“策略原理”及其“非线性择时方案” - 知乎》,如果感兴趣的朋友可以深入阅读文章的内容;本文不打算重复阐述微盘股策略原理及策略开发问题。

本文主要是打算想利用微盘股策略原理指导:如何在果仁网上开发微盘股策略。

在微盘股策略开发原理中,我当时简单的将微盘股策略拆分成两部分功能:小市值因子+基本面因子,图1所示。

微盘股测框开发的基本逻辑就是如此简单,微盘策略的主要功能其实可以分为两部分:第一部分,由小市值因子导致的正伽马收益,也就是微盘股的策略主要来源;第二部分,由基本面因子导致的选股范围或倾向。这两个部分决定了微盘股策略的风格和收益。

图1:微盘股策略开发的基本逻辑示意图

刚好今天我正好闲着没事,突然想开发一个与估值相关的微盘股策略,也就是说除了小市值因子外,基本面因子几乎只使用与估值相关的因子。也就是题目说描述的“低估值+微盘空间”的微盘股策略,也就是说,我在微盘股样本空间内进行“低估值+小市值“的多因子线性选股微盘股策略开发。

所以,从图1的微盘股策略开发的基本逻辑示意图可以得知,我们只需要”小市值因子+低估值因子“就可以实现的,具体因子权重和低估值具体因子需要不断调整就可了,其中低估值因子就是决定了这个微盘股策略的选股倾向。

”低估值+微盘空间“的微盘股策略开发步骤如下:

第一步、初始设置:

剔除科创板、过滤停牌股票和排除ST,如图2所示;

图2:剔除部分样本

交易模型设置,调仓周期(交易日)为1,调仓时间点在13:30,新股理想仓位为10%,个股仓位范围为5~15%,最小建仓仓位为5%,买入附件限制:排名名次 小于等于 12,卖出条件:排名名次 大于等于 20,不卖条件:调仓日交易时涨停。

图3:交易模型设置

第二步、限定微盘股样本空间:

为了尽量减少财报踩雷风险,

首先,保证以下因子数值等于0:预期ST戴帽、国九条财务退市预警、国九条分红ST预警、国九条交易退市预警、预期ST和预期连续两年亏损,剔除部分可能存在高风险的股票;

其次,将剩余股票进行总市值由小到大排序,选取市值最小的500只股票作为微盘股样本空间。市值最小的500只股票作为微盘股空间是我个人自己的定义,不同的平台或个人估计都有自己的定义范围,比如通达信的微盘股指数是市值最小的400只股票,同花顺的微盘股指数是市值最小的200只股票,这些其实都不是很重要,无需分的太清楚,只要能表达出微盘股的意思就行了,我自己习惯使用市值最小的500只股票作为微盘股样本空间而已。

图4:选股条件

第三步、低估值因子包括那些?

因为我使用的是果仁网平台进行策略开发,因此,我就将果仁网上的不同估值因子,调用出来进行低估值多因子组合,果仁网的低估值因子主要包括:中性EP、中性BP、中性CP、中性SP和中性股息率,除了图4所示的,还有一个PEGTTM因子,所以说一共找到了6个估值的因子。

图5:低估值因子

第四步、如何多因子线性模型构建?

根据图1的微盘股策略开发的基本逻辑示意图可知,第一个因子必须是小市值因子,剩余因子就是低估值因子:PEGTTM、中性EP、中性BP、中性CP、中性SP和中性股息率,如图6所示,但是本模型第二个因子好像不是估值因子,而是****因子,为什么呢?因为一般****因子低的股票,价格波动率会比较大,也就是说大涨大跌比较明显,这也就是说,实现微盘股策略的伽马收益的概率更高,提高策略收益率,所以我喜欢加入这个因子用来增加策略收益率效果。

所有的因子已经选好了,那么我们怎么进行因子和权重调整呢?

这一步可能会比较无聊和重复,需要时间去不断调整,但是调整过程可以遵循一下调整动作:

1、将所有想表达的因子,罗列出来,如图6所示;

2、将所有因子的权重初始设置为1,简单方便;

3、除了市值因子外,其余因子逐个因子屏蔽,最后看去掉指定因子后剩余的多因子组合收益率,最后选择去掉指定因子后多因子组合收益率最高的作为保留;如果罗列出来的因子比较多,那么我们需要重复以上的操作,也就是说,将上一次去掉指定因子后多因子组合收益率最高的保留作为下一次逐个因子屏蔽操作初始组合,以此类推,一直减少到10个因子以内(这个比较主观随意,需要结合自己个人的需求和经验判断!)。

4、依照第3步反复剔除多余因子后,留下最佳的因子数量5~10个,开始调整因子权重;因子调整权重操作方法,尽量避免过拟合问题,尽量使用0.5、1.0、1.5、2.0等参数去调权重,相等于间隔0.5跳动。我们可以逐个因子去调整,将第一个因子逐步调整,由0.5变动到N,选择最佳参数N1作为第一个因子的权重;依次类推,实现将所有因子都推演一遍,那我们就可以确定所有的因子权重为N1、N2、....、Nm,这样我们经过第一轮后,我们可以得到稍微比较好的结果或可能一次是自己想要的结果了,如果第一轮调参不行,那么我们再来一次,再经过新的一轮调仓过程,这样我们可以逐步提高策略的收益率。一直权重调参至你满意为止,这个比较主观,所以不要太过死板。

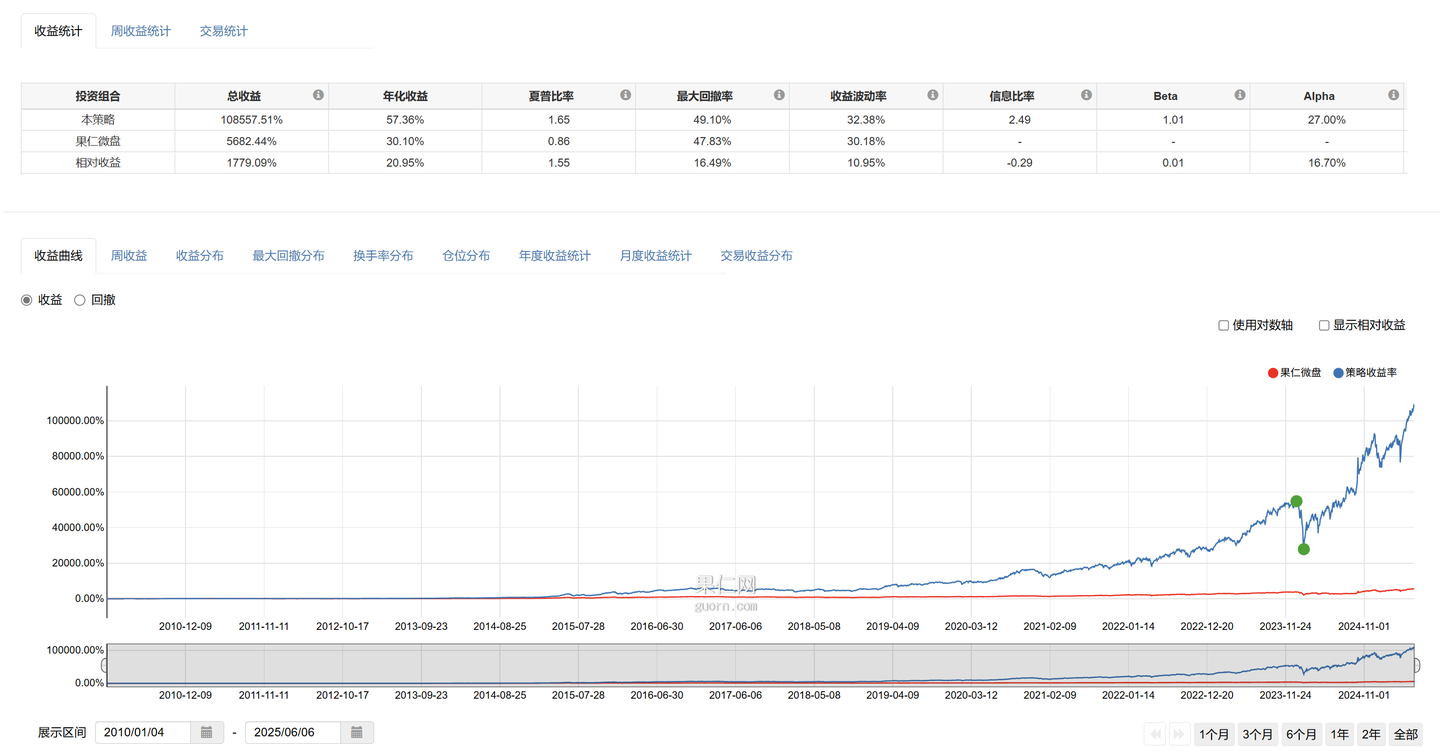

我根据第四步的因子数量经过逐步反复筛选确认下来,确认数量后,再逐个因子调参多次后,最后得出我觉得满足自己的策略模型,”低估值+微盘样本空间“的微盘股策略,策略收益率表现图7所示,从2010年至今,累计收益超过1000倍,年化收益率高达57.36%,这个收益率相当的可观。

但是微盘股近两年波动比较大,可能是因为量化策略同质化比较严重导致的,容易导致挤兑风险而引发微盘股指数或策略出现大的beta风险,为此,我们现在直接跟着微盘股策略买卖,可能会出现大的回撤风险。

那么我们必须要想办法控制风险,如何控制风险呢?很简单,那就是择时,其实也就是仓位管理的一种信号。

图7:”低估值+微盘样本空间“微盘股策略

第六步、控制微盘股策略风险:

为了更好的实现自己的投资收益,那么我们需要学会保护好自己的本金,减少最大回撤的影响。那么我们必须要牺牲掉一部分年化收益率去换取更小的最大回撤,正好因为微盘股策略的年化收益率很高,那么我们可以牺牲掉10%以内的年化收益率去加入择时进行风控。

择时模型的开发也很重要,好的择时模型不仅可以实现风控功能,还可能实现增强收益率,看也就是说不一定需要牺牲掉策略本身的部分年化收益率,但是这种情况可能比较少,这个主要取决于择时模型的优秀程度。

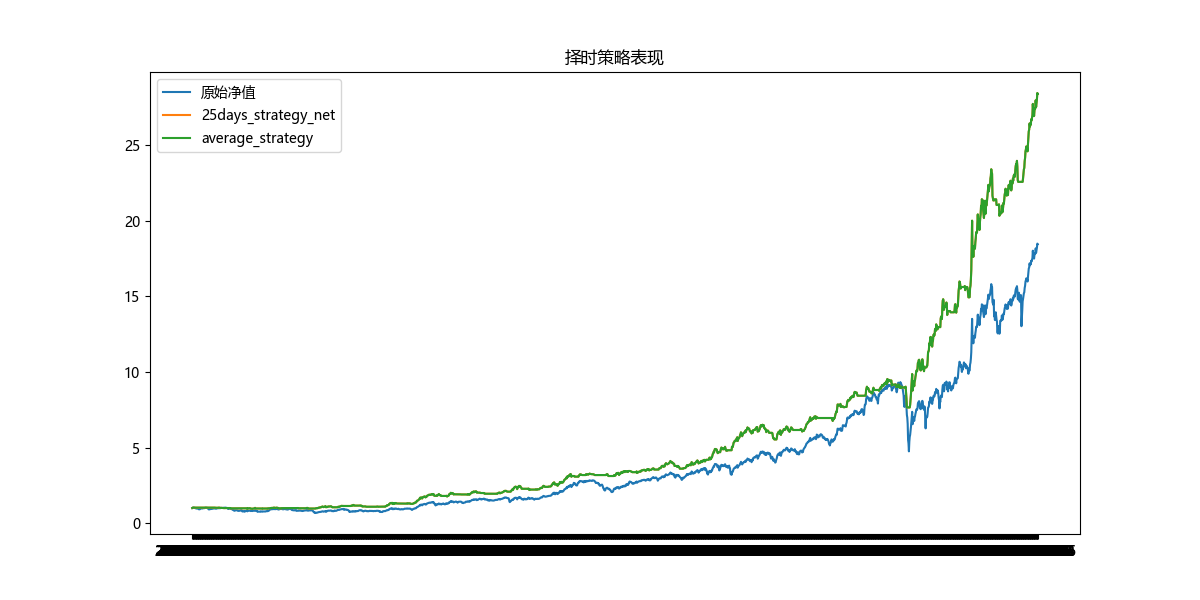

从图8可以看出,经过择时后的净值曲线(绿色)比未择时的净值曲线(蓝色)要平稳,同时净值收益率更高。

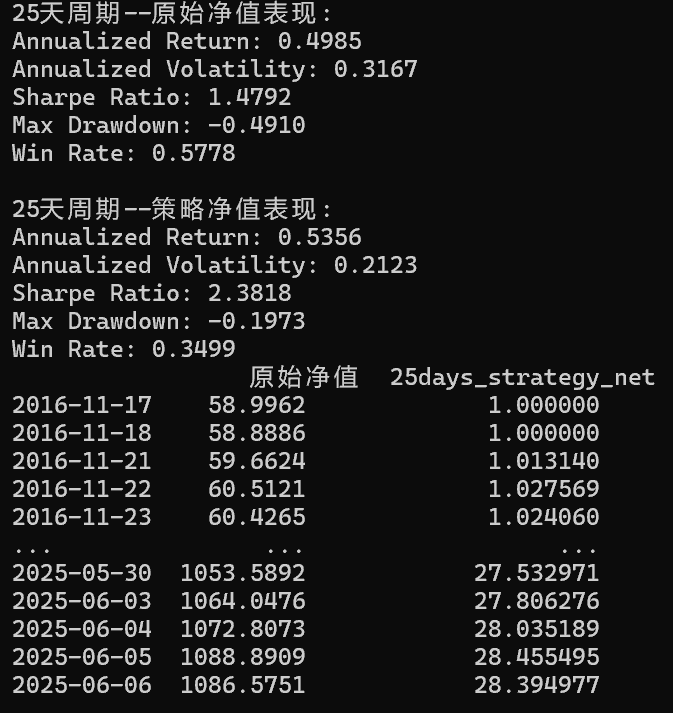

从图9的净值曲线统计分析就可以知道,从2016年11月17日到2025年6月6日这个时间段内,未择时的年化收益率为49.85%,最大回撤为49.10%;经过择时后的年化收益率为53.56%,最大回撤率为19.73%,经过这两个数值的对比后,我们发现择时后的效果不尽提高了年化收益率同时还明显减少了最大回撤率,这是双改善的行为,这也从侧面说,非线性择时模型是比较优秀的。

图8:加入非线性择时后,”低估值+微盘样本空间“微盘股策略效果(绿色线),蓝色线为未择时前的效果

图9:择时与未择时的净值统计分析

【现可提供微盘股的 投资方案 或 学习资料 如下:】

1、微盘股投资方案a:微盘股单策略[果仁网平台实现,可关注果仁网:徐中行]

2、微盘股投资方案b:微盘股指数的非线性择时模型,通达信平台实现实时显示;

3、微盘股投资方案c:微盘股单策略 + 微盘股非线性择时模型,微盘股风控投资解决方案;

4、微盘股投资方案d:微盘股组合多策略 + 微盘股非线性择时模型,适用资金规模更大的微盘股风控投资方案。

【增值资料:投资方案c】附件包括:

1、微盘股择时模型的研究平台程序;

2、非线性择时模型在通达信实现的代码;

3、文章中的微盘股策略完整的选股因子和模型的细节;

4、没有打码的可视完整文章;