本篇文章将讲述个人的量化投资方案,分享与各位读者,交流意见,相互学习,相互成长。

添加图片注释,不超过 140 字(可选)

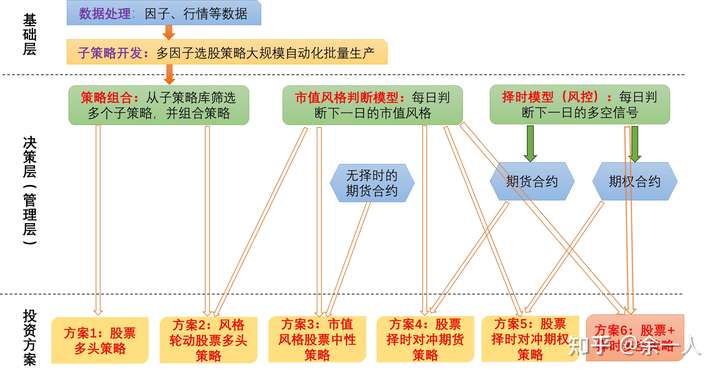

量化投资方案框架:从数据开始,到投资方案

第一、基础篇:数据处理

早期开始接触量化投资时,必须数据处理,数据处理包括因子数据、行情数据等。比较麻烦,也必须要整理的一步。因子、行情等数据的好坏,直接影响到策略开发的好坏。

第二、基础篇:子策略开发

基于处理数据的多因子策略开发框架,不断手动或人工调整不同的财务因子、技术因子等组合成多因子模型的子策略。手动或人工调整多因子模型效率实在很慢,每天都占有极大的工作时间,又每天简单重复的调整因子,实在意义不大。实在没办法,被逼上绝路,自己想办法总结多因子模型的通用型模板,通过限制因子的搭建方式,直接通过程序大规模计算,批量生成指定类型的子策略库(子策略库里面的策略数据,可以是5000、10000甚至更多的策略数量。)

这样,我们直接将子策略开发部分,变成了量化投资方案的基础部分了,因为这部分只需要调动大规模计算子策略参数即可,可以快速批量生产你想要的子策略库。

第三、决策篇:策略组合

子策略库已经可以批量生成;策略组合这一步,就是如何从子策略库筛选多个子策略并根据投资需求实现策略组合。这一步可以通过多种多样的方式实现,比如马科维茨投资组合模型、最小夏普率组合模型等方式。我们可能常用的就是马科维茨投资组合模型。策略组合,是一个相对子策略更稳定的策略,无论是从超额收益的,还是绝对收益的角度来看。策略组合这一步也为后面的更多投资方案实现提供了可能性。

第四、决策篇:市值风格判断模型

处理策略组合部分,有时间没办法解决:局部的最大回撤问题,因为没有跟上市场轮动的风格,而远远跑输市场或回调。因此,我们针对这种情况,必须开发市值风格判断模型,这样可以判断过去一段时间内,哪些市值风格的股票涨得比较好,哪些市值风格的股票涨得不好,那么我们就可以根据这个市值风格的股票样本,去筛选哪些策略组合作为当前最佳的策略组合。

第五、决策篇:择时模型

策略组合、市值风格判断模型也存在都无法避免的beta回调行情,或者长期的beta回调,如果在这种情况下,无论策略组合还是市值风格判断模型,也很难解决,毕竟大多数股票都在持续回调,没办法逃避。这样,投资方案可能就会出现不断回调的风险,那么我们必须加入风控指标去控制回撤。

那么只能通过控制多头头寸来实现了,只有择时模型更适合了。择时模型已经开发了后,我们可以选择股指期货合约、股指期权合约或空仓方式择时对冲或空仓。但是空仓的方式,不是最好的交易行为,这是被逼无奈的决策行为。所以我不是很推崇空仓的,我更偏向择时对冲的行为,这样可以在对冲过程中,获取超额收益。

第六、投资方案篇:方案1 -- 策略组合

方案1是最简单的投资方案,只考虑股票多头头寸的绝对收益表现,只需要不断地从子策略库里面滚动的源源不断地获取未来可能表现优异的子策略并组合一起即可。只要子策略组合的最大回撤、绝对收益、持仓权重等不出现异常,那么就会持续跟踪下去,除非有新的同样方案可替换外。

第七、投资方案篇:方案2 -- 风格轮动策略组合

方案2是 策略组合股票多头 加上 市值风格判断模型的综合体,这个方案主要考虑到,策略组合可能会跟不上市场行情而提供的一种新解决方案。这样方案2可能会比方案1更加具有优势,年化收益与最大回撤比更加高。特别是现在A股一直处于结构性牛市行情,如果一直买错了市值风格的股票beta,那就会付出更大的时间成本,将是得不偿失的一种等待。为了提高胜率,我们必须时时刻刻保持能跑赢市场的决心,也必须提供这样的方案。

第八、投资方案篇:方案3 -- 风格轮动股票中性策略

方案3是在方案2的基础加上相对应的指数期货对冲实现的,这也就是我们常说的股票中性策略。只是这个股票中性策略同时考虑了:子策略多因子选股模型+市值风格判断模型+指数期货做空,三个方面做法,这样可能做出收益回撤比高更的股票中性策略,因为这个中性策略不完全是样本内的增强策略,而是选择市场中最强的股票样本作为多头,卖出最弱的指数,这类似于买强卖弱的多空策略模型。这个投资方案,比方案1和2更加稳健,风控的更加好,也为稳健投资者提供了一个种方案。但这种方案,年化收益会比指数内股票中性策略的要高不少。

第九、投资方案篇:方案4 -- 风格轮动股票择时期货对冲策略

方案3固然是给稳健投资者提供了一种不错的投资方案,但是累计收益还是有限的,特别是在牛市时,这个表现比较明显。牛市的绝对收益远远比方案3的中性收益高,这也容易动摇投资者的信心,转而抛弃方案3而去环抱方案1或2去了。为了避免这样的情况出现,我们可以提供一种新的投资方案4,既考虑熊市的中性策略收益,也考虑牛市的多头累计收益策略,也就是说:风格轮动股票择时期货对冲策略。在上涨或牛市时,我们根据模型选择不对冲股票,平掉期货空头,这样可以提供累计收益,但是又比纯股票多头回撤风险小。这是一种可以满足更高收益投资方案,但风险可控些。为那些追求更高收益的投资者提供更加有利或吸引的投资方案。

第十、投资方案篇:方案5 -- 风格轮动股票择时期权对冲策略

方案4通过择时对冲方案,提高累计收益率,同时也提供了一定的风控能力。当时直接使用期货对冲的话,我们都知道,股指期货占用的保证金比例比较高,10-15%的账户资金,为了充裕交易期货合约,还必须将期货账户的现金占比提高到20%,这样严重的影响了股票账户多头的收益率。那么,我们有另外一种方法可以考虑,股指期权合约,期权合约的买房交易一次性付权利金的,在后续持仓过程中,无需根据行情涨跌不断补充保证金的,同时它占有的保证金比例很低,平值合约占有的保证金一般只有1-3%左右,对股票多头的影响比较有限;期权还有一个更大的优势,是期货不具有的,那就是期权可以不断通过向有利方向移仓时,在行情快速反弹的时候,亏损反而是有限的,相等于反弹的时候,空仓亏损会明显小于期货的亏损,这样,我们控制反弹时的亏损或更加有利。

这是一种比较有利,或更优的一种择时方案。

第十一、投资方案篇:方案6 -- 风格轮动股票择时 多+空 期货/期权策略

方案4和5,都是通过择时对冲提高策略收益的,但是它们两者都是只考虑了期货或期权的空单方向,没有考虑多单的方向,也就是说,择时对冲时,给出的是多信号时,它们都是平掉期货或期权,将现金留出来,不做任何的处理,这样严重浪费现金的投资机会。没办法,我们必须将多余的现金运用起来,必须给它们安排上新的投资机会,那就是在牛市或上涨时,将多余现金买入期货或期权,这样在牛市时,产品可以满仓上涨,而不会那么容易跑输市场的涨幅。方案6就是这样为了应用而产生的,这样,可以明显感觉到方案6的累计收益肯定会比方案4和5要高,但是最大回撤可能也会放大,比方案4和5要差;最后方案6是介乎于策略组合方案1和策略组合方案4、5之间的一种更高的累计收益方案,但最大回撤明显会小于策略组合方案1。

这也是方案6的一种策略优势,给追求更高收益的投资者提供了一种更加可行的投资方案。

第十二、总结

这是本人正在研究和正在完善的研究,也快完成了。现在正好可以分享出来,给各位读者参考学习,或深入讨论,学习,升华量化投资方案。