在做量化研究过程中,初学者包括我当时也是如此,容易走入一条复杂的方法道路上。

复杂的方法,如何解释呢?我自己的解释就是将多个需要解决的问题合并成一起去解决了,使得本来很简单的模型变成及其复杂。比如我们开发多因子选股策略时,既考虑了选股、仓位分配、择时、因子权重等一系列问题,合并在一起,本来就是一个多因子选股模型的问题,同时涉及到那么多问题,这个模型就变得更加复杂;除了复杂,参数也更多了;如此一来,这个策略开发过程容易变成不断调参的过程,同时也就是不断过拟合的过程,这就是我们做量化研究的一大忌讳,过拟合问题。

为此,我们该如何解决呢?我自己的解决方案就是将问题简单化,尽量不要将问题合并在一起解决。

本章就是以仓位分配问题进行举例说明,简单阐述如何将复杂问题简单化,并更加有效。

第一、如何理解仓位分配问题?

我们自己也很清楚,那就是如果持仓里面的股票未来上涨空间越大或越强,我们给它分配的仓位越重,投资收益率可以最大化。虽然我们知道这个原理,但是最大的问题是,我们应该依据什么指标或条件给这个股票分配更多持仓还是更少持仓呢?这个估计比较难,如果依据累计涨幅?也不好说,加仓后就回调了,也就是加仓失败了。

做过量化研究的应该都知道,无论你加入什么条件或标准,去分配仓位,最后发现,不如多因子选股策略直接按照均等持仓的结果最优解。这个问题,是经过多篇文章研究过并得出的结论,那么我们单个多因子选股策略按照均等持仓是最优化的,也是最简单的模型。

为什么会这样呢?我自己估计是因为仓位不均等分配结果,容易出现加仓后,回落,并没有增加收益,除此之外,可能还存在一些踩雷或大幅回调的风险,重仓持有时引起策略较大的回落,但是回落后,可能就减仓了,反而避开反弹的行情,也就是说收益率回不到原来的位置了,这个过程很容易就是减收益的过程。很多仓位管理或分配的过程就类似这样的不利操作过程。最后,我个人的理解就是:仓位分配管理更像是一个风控方案,不创造任何收益,但是会因为不断调配仓位而降低收益,寻求自己心理可接受的风险控制过程,而真正创造收益的是多因子选股模型,这是策略的利润根本。

那么我们做多因子选股策略过程中,只需要简单解决选股问题,不要加入仓位管理等其他问题。这样可以保证策略的简单,同时也减少参数,避免调参行为,降低过拟合,这就是我们想追求的策略效果。但是,我们发现,如果策略里面只解决选股问题,那么仓位管理是否就不可以了呢?

我自己的研究结论是,仓位管理依然存在的,但是必须独立存在。

第二、如何解决仓位分配问题?

上一部分的内容,解释了仓位管理更像是一个风控方案,不创造收益。这一部分,大体提供一个仓位分配问题的思路,如果将均等仓位分配演变成非均等分配的仓位过程。

其实很简单,那就是叠加N个不同的多因子选股策略,正因为如此,N个不同的多因子策略会存在不同程度的股票重叠,重叠越高的股票,那么其股票仓位分配越高,重叠性越低的股票那么其仓位分配月越低。这样做有什么好处呢?这样做可以使得策略模型更简单化,同时每个股票的仓位占比都是可以拆分到多个选股策略上的,其仓位变动依赖的是选股策略有效性。这样反而可以将问题更简单化,那就是投资效果的根本在于多因子选股策略的回测与未来的一致性上了。

这个问题,我在上一篇文章有表达过《量化研究徐中行:我为什么选择基本面量化选股而不是量价呢?》,我为什么选择基本面因子做量化选股策略:正因为基本面量化策略具有这样的特征,才导致了:基本面量化更容易开发出盈利的策略,同时正因为其公司盈利是推动股价上涨的根本动力,这就为基本面量化选股策略提供了一个很重要的保证:回测结果与实盘结果一致性比较高。

下面举例分析这个仓位分配的演化过程:

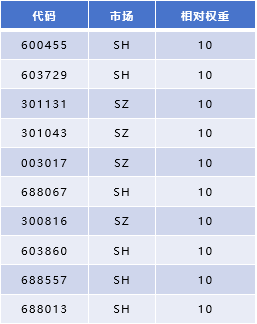

a、1个多因子选股策略仓位分配:

图1:1个多因子策略均等分配仓位

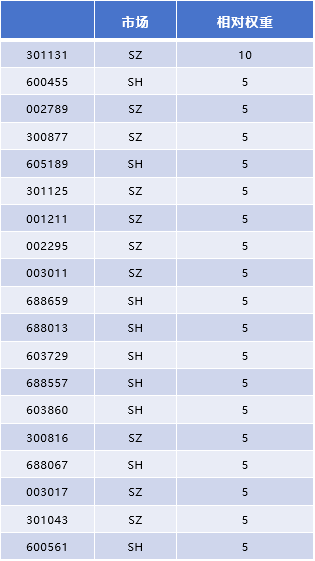

b、2个多因子选股策略仓位分配:

图2:2个多因子策略部分重叠仓位

c、3个多因子选股策略仓位分配:

图3:3个多因子策略部分重叠仓位

d、以此类推,N个多因子选股策略仓位分配:

图4:n个多因子策略部分重叠仓位

N个多因子选股策略的仓位分配管理就是我们最终想要实现的,仓位越大,那么说明其持有的价值越大,因为多因子选股策略模型的定义就是排名最高的价值越高,权重大的股票,就是说明其在多个选股策略里面都是排分靠前的股票,其价值的分量就越大。

由此,这种仓位管理方法更加合理,仓位大小与潜在价值大小是一致的,同时其仓位分配情况是由N个单独的多因子选股策略决定的,也就是说这个非均等仓位持仓是由N个均等持仓决定的,只要我们处理好单个多因子选股策略,就可以处理好非均等仓位持仓的管理。

精选文章: