前言

今年雪球旗下的蛋卷基金推出了蛋卷二八轮动的一系列基金,相信很多投资初学者都很好奇,为什么要叫二八轮动,怎么轮动,何时轮动。下面将对这些问题一一解答,并教大家如何在果仁网上做出自己的二八轮动策略。

原理

二八轮动本质上来讲是一个动量效应的量化模型。所谓动量效应,就是相信近期表现好的标的在未来一定时间将持续良好的表现,用通俗的话来讲就是“追涨杀跌”,与之对应的就是反转效应,此处不做详细介绍,有兴趣的可以百度一下。二八轮动就是在备选的标的中选出近期表现强势的进行投资。

那么该如何选择标的物呢,一般来讲,最好是选择两种差异较大的标的物,如果两者的走势相同,那么在这些标的物间的轮动就不能收到应有的效果。二八轮动中就选择了沪深300以及中证500两个指数进行轮动,因为沪深300主要包含市场上的蓝筹股,而中证500主要包含了市场上的中小盘股票。蓝筹股与中小盘股票在市场上的数量比接近于2:8,这也就是二八轮动名字的由来。那么,为什么要使用沪深300以及中证500两个指数呢?第一,这两个指数基本囊括了A股市值排名前800的股票,很具有代表性。第二,中国A股的风格很明显,时而喜欢炒作蓝筹股,时而喜欢炒作中小盘股,将这两者包括进来基本上就不会错过大波的牛市行情。

在实际操作中,我们以标的物的20日涨幅作为近期表现的风向标,总是买入备选标的中20日涨幅较高的标的。

实施方案

下图简单明了地解释了二八轮动的实施方法,备选标的物为沪深300和中证500,两者中选择较强势者(20日涨幅较高),在两者都不强势(20日涨幅均小于0)时,选用国债指数进行投资。

我们先用果仁网的“历史查询”查看分析下沪深300和中证500的20日涨幅走势图(如下图1)

图1 二八轮动图解

果仁网实现方法

第一步、建一个基金池,在基金池中包含沪深300,中证500以及国债指数(000300I,399905I,000012I)(如下图2)

图2 建立基金池

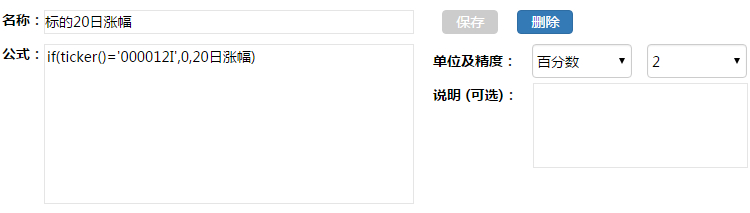

第二步、建一个自定义指标,该指标返回各基金的20日涨幅,特别地,对于国债指数,该指标永远返回0。自定义指标定义如下:

if(ticker()='000012I',0,20日涨幅)

图3 编辑自定义指标

第三步、添加排名条件,将上一步建立的自定义指标添加到排名条件,在所有标的中选择指标值最高的指数。

图4 添加排名条件

第四步、交易模型设置,使用交易模型I,持有1只基金,备选基金为0,调仓周期为1~2天(为了降低换手率也可以设置为3~5天)。

图5 交易模型设置

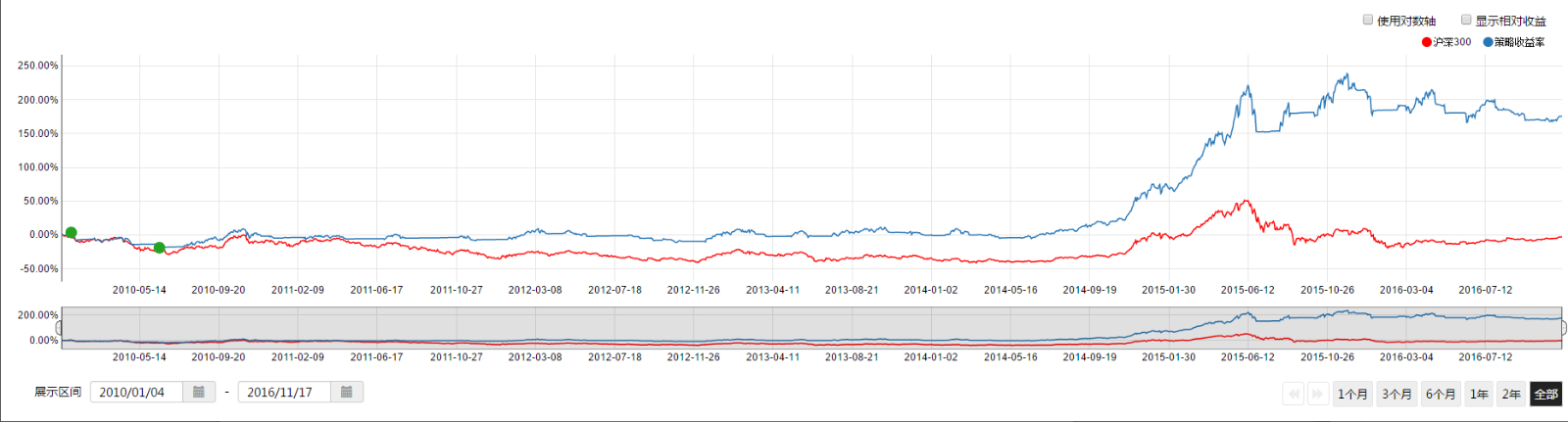

第五步、设置回测区间,本例中选择了从2010年到目前为止,点击回测即可看到按照该策略的回测结果。如下图所示:

策略链接:蛋卷二八轮动

小结

蛋卷二八轮动是典型的趋势策略,因此该策略的特点也非常鲜明。简单来说,就是“三年不开张,开张吃三年”,该策略能较好地跟随大行情得到超额回报,也能有效规避大熊市。但是对于震荡市来说,该策略会频繁地切换基金,实际上则意义不大,雪球上的张翼轸曾经对此提过改进方法,就是提高调仓周期,降低换手率以降低策略对市场的敏感度。下表列出了调仓周期分别为1~5天的策略年化收益和年度收益:

调仓周期/交易日 | 复合年化收益(2010年至今)/% | 年度收益/% | ||||||

10年 | 11年 | 12年 | 13年 | 14年 | 15年 | 16年 | ||

1 | 11.73 | -1.76 | -3.34 | -4.45 | -6.67 | 64.91 | 69.91 | -4.67 |

2 | 15.82 | -4.63 | -2.02 | 7.87 | -1.12 | 69.47 | 72.92 | -2.44 |

3 | 8.27 | -3.88 | -2.49 | 1.08 | -4.73 | 59.24 | 33.45 | -5.33 |

4 | 11.59 | -9.53 | -6.84 | 19.36 | -3.70 | 68.06 | 47.90 | -7.99 |

5 | 3.83 | -11.35 | -7.35 | 2.52 | -10.08 | 58.54 | 18.15 | -3.60 |

可以发现,蛋卷二八轮动策略的收益受调仓周期的影响较大,而且年化收益与调仓周期的关系是一个非线性的关系,原因可能是调仓周期变长虽然能降低换手率,但是也使策略承担了更多的风险,当市场整体下跌时反馈较慢,对比5日调仓与其他几种情况在15年的收益不难得出这个结论。另外一个问题就是,在市场大环境不好的情况下大概率亏损(此策略在10、11、13、16年均为亏损),投资人很可能由于止损等原因导致错过牛市抄底的机会,执行此策略耐心比技巧更重要。

更多策略:

海龟策略详情见:海龟策略

林奇策略详情见:彼得·林奇-10天-20只股票