一、定义与思想

量化选股就是利用数量化的方法选择股票组合,期望股票组合能获得超越基准收益率的投资行为。多因子模型是运用最广泛的一种选股模型,基本的原理是采用一系列的因子作为选股的条件,满足这些因子的股票则被买入,不满足则被卖出。多因子模型相关比较稳定,因为在不同市场下,总有一些因子会发挥作用。

市场上的投资者,不管是价值投资者,还是投机者,或者短线交易者,都会根据某些因子来判断股票的涨跌。当一群交易者同时采用某个因子的时候,就会造成该因子有效。

因子选股模型为什么适用?举一个简单的例子:如果有一批人参加马拉松,想知道哪些人能获得不错的成绩,只需在跑前做一个身体测试即可。测试可以用一个或多个指标。对测试的结果进行排名,排名靠前的运动员获得好成绩的可能性就比较大。因子选股模型的原理与此类似,可以利用某些指标(因子)选择未来可能表现较好的股票。

二、 因子的种类

哪些因子可能成为选择股票的依据?这主要依赖于金融经济逻辑和市场经验。总的来说,因子的来源有三方面:

1)公司层面因子;2)外部环境因子;3)市场表现因子。

1)价值类因子,如PE、PB;

2)成长类因子,如ROE、净利润增长率;

3)规模类因子,如净利润、营业收入;

4)情绪类因子,如预测未来12个月的利润增长率;

5)质量类因子,如资产负债率、应收账款周转率。

1)宏观环境因子,如经济增长率、利率等;

2)行业环境,如行业集中度等。

三、建模方法

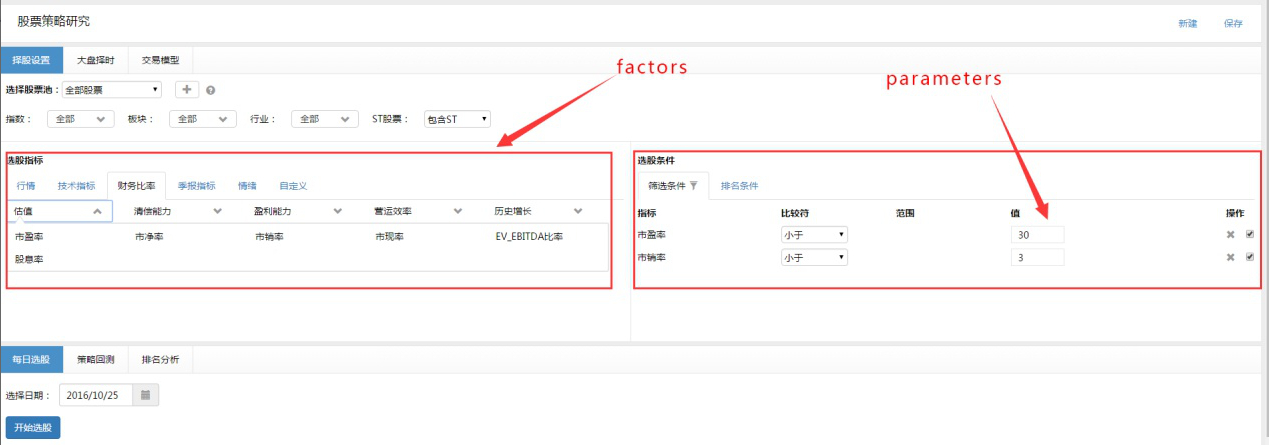

因子选股模型想法比较简单,几乎用不到特别复杂的数学模型。如果从数学的角度来看,因子选股模型仅仅是一个从因子到资金曲线的映射:

f(factors,parameters)=equity

果仁量化平台极大的简化了建模的难度,用户完全可以不用通过复制的数据公式和编程代码就可以轻松的实现多因子模型的创建。

实例分析多因子量化投资策略?