作者“阿尔法贝塔 ”,物理学博士,曾就职于中国工程物理研究院应用电子学研究所研究员,现为职业投资人。 果仁网用户名“阿尔法贝塔”,他的策略“挑战不可能”是果仁网评测收益第一的策略。 文中提到的定制指数择时的功能果仁网将在近期推出。

一种更有效的择时方法--定制指数择时

趋势投资由于其简单、暴力、有效等特点,深受广大投资者的喜爱。在趋势的表征与量化跟踪方面,有均线、MACD、DMA、TRIX等多种工具,而关于趋势投资的技术流派、方法论等更是不一而足,本文无意探讨哪种趋势策略更为高明,更何况每种策略的适用环境也不尽相同。趋势投资的核心本质就在于捕捉大概率事件,这就好比龟兔赛跑,短期看的是爆发力,长期看的是一致获利能力与风险控制力。

本文讨论的重点是一个股票策略选择什么样的择时指数才能达到最好的择时效果。这个问题对趋势投资者具有非常重要的实战意义。然而可惜的是,公开发表的文章对此鲜有涉及。对于一个股票交易策略而言,其择时策略成败的评判依据可以总结概括为:对客观行情的确定性识别和把握能力!择时方案评判可以具体成两条量化规则:1)对趋势行情的感知灵敏度;2)对干扰信号的过滤能力

。

本文会结合一个具体的量化交易模型案例来探讨不同的择时方案对模型本身的影响,并通过历史回测进行实证和数据挖掘,最后再给出若干结论。在工具使用方面,只采用了均线择时系统,理由很简单,这个工具逻辑清晰、简单粗暴。

一、一个定制指数的例子

对于一个典型的交易策略,使用什么样的择时指数才能达到既可以长期稳定获利又可以规避中短期的风险呢?这是每一个趋势投资者都想知道答案的问题。从前文可知,择时策略的成败主要取决于对趋势行情的感知力和对干扰信号的过滤能力。笔者认为,在择时指数的选择上,应该遵循两个原则:相关性、波动性。第一个原则很好理解,只有相关性强的指数,才能对交易策略给予趋势性的指导;第二个原则的原理主要在于,波动性越大,趋势性就越明显,对趋势行情的感知力和对干扰信号的过滤能力就越强。

为了对以上观点进行实证,我们量身定制了一个TMT10指数。该指数的构建思路大体如下:1)在样本股票池的采样方面,主要考虑选用TMT(电信、媒体和科技)行业的优质成长股,具体来说就是选择行业发展空间比较大、盈利增长持续稳定、后续评估偏正面的上市公司;2)为了保证所选标的股票具备足够的波动性,流通市值要求小于100亿;3)在排名方面,采用市值、估值、动量等多权重因子综合排序,并且每日调仓,以收盘价结算;4)为了规避单只股票的突发性行情所产生的“幸存者偏差”效应,策略选择持仓10只股票,且仓位均等。

这样TMT10指数便建立起来,相当于TMT行业的领先10指数,与之对应的是创业板指数(新兴产业100指数),两者的主要区别在于:前者的成分股为10只,后者为100只;前者根据特定算法每日调整成分股及仓位,后者一个季度调整一次;理论上,前者的波动性必然远远大于后者。

TMT10指数在2011-2016年的历史表现如下图所示。

第一张图是TMT10指数与沪深300指的走势作对比

第二张图是TMT10指数与创业板指的走势作对比

(图片来源:果仁网)

从以上两张图中可以看出: TMT10指数与沪深300指的走势相关性相对较弱;与创业板指的走势有着极高的相关性;另外,值得一提的是,TMT10指数的波动性远远超过沪深300指、创业板指。在相关性问题上是比较容易理解的,比如下面这张创业板指的十大成分股统计表,读者一眼就能看出创业板指与TMT行业的紧密程度。

(数据来源:WIND)

二、定制指数择时有效性的实证

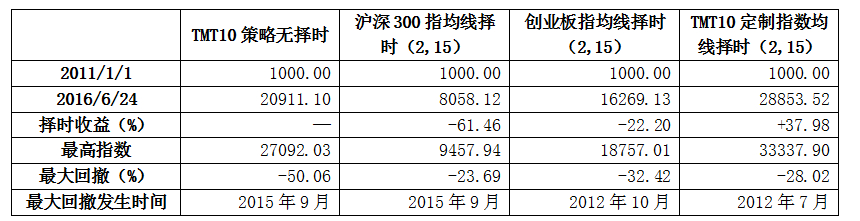

我们的量化策略就是持有TMT10指数的成分股, 称为TMT10策略。为了验证择时指数的有效性,我们分别选取了沪深300指、创业板指, TMT10指数来进行历史回测验证。在这里TMT10指数就是TMT10策略的定制指数。笔者选取了MA(2,15)、MA(2,30)两种均线择时策略,测试方法很简单:趋势向上,满仓;趋势向下,空仓。也许读者会问为什么不选择其他均线参数组合?是的,通过穷举法也许会找到更优的参数组合,但是这里主要是为了验证思路,况且在A股市场,这两组参数早已身经百战,对趋势的风向既保持了足够的灵敏度,又可以自动过滤掉大部分干扰信号。

MA(2,15)择时策略结果统计详见下表。从表中可以看出:沪深300指、创业板指的择时方案均跑输TMT10无择时方案,其中沪深300指的择时方案更是大幅跑输基准-61.46%;使用TMT10定制指数择时方案取得了+37.98%的择时收益,最大回撤降至-28%,完胜。

(数据来源:阿尔法贝塔)

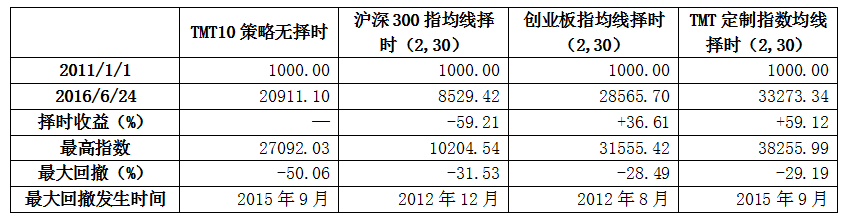

MA(2,30)择时策略结果统计详见下表。从表中可以看出:沪深300指的择时方案依然大幅跑输基准-59.21%;创业板指的择时方案跑赢基准+36.61%,但是仍不及TMT10定制指数择时方案的+59.12%;

(数据来源:阿尔法贝塔)

综合择时收益、最高指数、最大回撤等多项指标,TMT10策略最有效的择时指数是定制指数TMT10指数。

三、关于量化择时有效性的几点总结

从本文第二部分的量化择时的实证与数据挖掘的结果来看,笔者认为有几个问题很有必要需要厘清一下。

1)趋势投资者应该如何选择择时方案?这个问题实际上涉及了两个技术细节:一是择时指数的选取;二是量化趋势的参数选取。对于第一个问题,实际上涉及到最为核心的两个参数是相关性、波动性,并且在本文第二部分已经过实证。所以,笔者给出的答案是,按照择时指数的效果排序为:量身定制的指数>相关行业指数>大盘指数!对于第二个问题,笔者无法给出具体答案,因为不同的适应环境对应的最优参数千差万别。这个答案也许会令读者失望,但事实确是如此,不过笔者可以给出量化趋势参数选取的两条基本规则:对趋势行情的感知力要足够强;对干扰信号的过滤能力不能太弱。

2)量化择时一定能提高整体收益率?笔者的答案是:NO!从上面选取的TMT10策略案例来看,量化择时策略(TMT10定制指数均线择时(2,15))在盘整行情期间(如2013.8-2014.2)明显跑输基准指数;与之相对应的是,量化择时策略在大趋势行情期间(如2015.1-2015.6,以及后面的股灾1.0/2.0/3.0)均有相当不俗的表现。因此,量化择时对交易策略整体收益的影响主要取决于当前的市场大环境:如果市场处于趋势行情中,量化择时自然会锦上添花;如果市场处于窄幅盘整行情中,量化择时有可能雪上加霜。

3)量化择时是否会降低交易策略最大回撤率?把时间周期拉长看,理论上是必然的。因为在面对未知风险的情况下,量化择时会最大程度保护你的交易策略,与此同时,在这个未知风险的世界里,黑天鹅是注定会出现的。