如何做一个非过拟策略

-------果核欢喜

1.什么是过拟合策略呢?

我们来看几个例子:

这个策略年化313%,回撤48%,十年累积总收益280万倍。表面看起来,我们似乎找到了投资界的圣杯,但是可能吗? 显然该策略的年化是违背常识的,该策略赖以存在的假设在未来是很难重现的,缺乏对未来的有效预测能力,因而可以判断为过拟合。

例二:

这个策略年化186% ,回撤41%,十年理论累积收益5.9万倍,没有上面的夸张,但实际上也不大可能实现。因为即使有这样的机会,也会很快被套利资金抹平。你不可能得到想象中的收益。

这些就是过拟合策略,当然这个描述可能和教本理论有差异,缺乏严谨性。但结果是一致的:我们使用各种手段从理论上抓到了在现实中完全不可能抓到的兔子,而且是以后也不可能抓到的兔子····

2.过拟合的危害

1)、首先会让作者及投资者产生了完全不切合实际的幻想。这个幻想会严重误导投资者的投资计划,投资者订购了这个策略是想轻松实现小目标的,但实际上这个策略不要说帮我们完成小目标,就是离小小目标也很远很远······

2)、过拟合策略会使我们在经济上蒙受损失。过拟合策略(主要是逻辑可靠性低的那类)大概率是无效或者低效策略,将资金投入到无效或者低效策略上,结果可想而知了。当然,参数拟合不会那么糟,只是收益远低于描述收益而已。

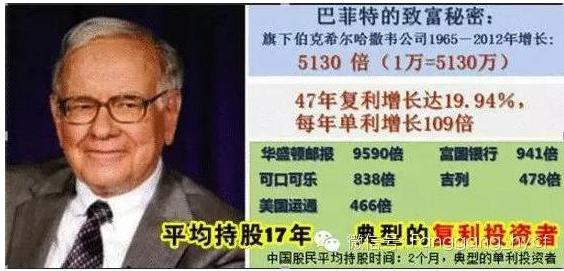

3)、过拟合策略往往会让我们与真正有效策略背道而驰。过拟合策略严重的虚高年化,会导致投资者嘴巴越来越刁,看惯了年化几百上千的股友当看到年化20--30的大师策略时往往会嗤之以鼻,完全看不上眼。孰不知年化20-30才是正常且能达到的年化,而不是如同梦幻泡影般的泡沫。而且,巴菲特的财富就时靠这20%的年化逐步累积起来的。

3.过拟合产生的原因

A.作者的攀比及虚荣心理。曾有段时间在某策略制作群体内,你做出年化100%的,马上就有人做出年化150%的,甚至最后有人通过带后视镜的方式(拿着答案考试)做出年化1000%的,这是过拟合产生的一个重要原因。

B.策略作者自己技术水平不过关,做策略时盲目追求更高的年化,而导致策略过度拟合。

C.缺乏必要的防过优检测技术,自己不能识别是否过度优化。

D.建模时的“逻辑假设”到了模型应用时已经不能成立了。任何预测模型都是在假设的基础上才可以搭建和应用的,常用的假设包括:假设历史数据可以推测未来,假设业务环节没有发生显著变化,假设建模数据与后来的应用数据是相似的,等等。但如果这种假设存在的环境发生了根本的改变,那么模型自然会失效。例如:垃圾小市值,07年到现在的回测可以轻松达到年化100%。但随着准注册制的实行,原来垃圾小市值炒作的最主要的逻辑“借壳”已经基本没有了市场,如果现在还玩垃圾小市值的话,哪结果肯定会很惨!

E.参数太多、模型复杂度高。这个也容易导致策略在不知不觉中产生过度拟合。

4.如何防止过拟合

A.在主观上必须要有合理的预期。要知道,gdp增速不过年增长6-7个点,茅台这样的顶级企业年利润增速不过20个点,因此能获得20%的年实际回报已经是上天的眷顾了。平均年化100%,那是神的领域,除非有上帝之眼,否则绝不可能。

B.必须有过关的技术。要知道自己策略的利润从何而来,自己因子选择的依据是什么,自己参数设定的依据是什么……

C.必须有过关的防过优检测技术。能发现自己在模型设计中的过度优化问题,然后及时修正。

D.要对策略逻辑有清晰的认识。首先要确保自己的策略是有逻辑的,可靠的财务逻辑或者技术逻辑都可以。其二,要确定这个逻辑仍然适合目前的市场环境。如果原来逻辑存在的环境改变了,我们却一无所知,策略肯定会出问题。

5.如何做一个非过拟策略

A.先要确定策略逻辑,最好采用经典逻辑。当然人人都想自创一个逻辑,但实践证明这起码是千里成一的事情,绝大多数人不可能成功的。

例如: 三一价值投资法

投资思想:三一公司价值投资选股策略强调价值投资应当具有合理的估值水平和较高的投资者回报率。该法则应用的三个指标包括市盈率、市净率和股利收益率。 低市净率代表便宜,低市盈率和较高的股息率代表便宜的同时公司还有较高的盈利能力。

B.做策略时要排除一些影响交易真实性的选项

C.选股方面的设置

防止选入一些市盈率为负数的亏损股

按要求进行排序选股,这里给予股息率较大的权重,表明我们更重视购买该股票能获得的实实在在的股息。权重的调整重点是区分度,不需要调的太细。同时权重应该在参数高原区,而不能搞成孤岛参数。

D.交易方面的设置

调仓周期为20天,即一月买卖一次,调仓次数相对较少(20日只是举例,具体的要根据实际选择)。每次买20只股票,可以大幅度的减少拟合,同时也能减轻黑天鹅的影响。

E.选股效果

都是中国最好的公司

F.测试结果

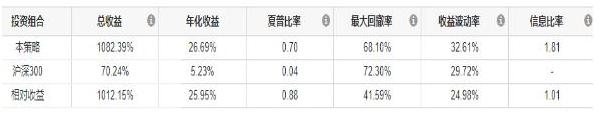

年化26.69%,十年十倍。比巴菲特还高6%的年化收益。很棒啊!

当然很多人会对这个结果嗤之以鼻的,但人类长期跑下来的投资者中能长期高于这个年化的应该没有几个人。

我们都太浮躁了,是时候回归理性了。放弃幻想、回归理性才符合量化的本质。

至于如何进行过拟检测,且听下回分解。

欢迎关注果核量化。https://guorn.com/user/home?page=created

欢迎关注欢喜商城策略(小广告)。

麦克贝利价值模型https://guorn.com/stock/strategy?sid=4138.R.37803153919972

欢喜聚宝盆https://guorn.com/stock/strategy?sid=4138.R.47337603390171

银行轮动升级版https://guorn.com/stock/strategy?sid=4138.R.51831758622540

欢喜60日回归https://guorn.com/stock/strategy?sid=4138.R.52005540617687

欢喜大盘绩优策略https://guorn.com/stock/strategy?sid=4138.R.77705847960930

欢喜汽车逆风飞扬https://guorn.com/stock/strategy?sid=4138.R.58641830524809

另有一些经典逻辑的中国化产物。请大家鉴赏、评判。

神奇公式80https://guorn.com/stock/strategy?sid=4138.R.79864289793272

欢喜祖鲁法则https://guorn.com/stock/strategy?sid=4138.R.82740963821186

欢喜-比乔斯基财务低估稳定8股低回撤https://guorn.com/stock/strategy?sid=4138.R.81865559544735