我其实没有研究过ST股,这篇文章纯粹是因为get到一个新的因子:财务困境因子,发展而来。如有ST股高手发现文中谬误,还请指正。

好了,先从财务困境因子说起。

最近在《量化价值投资》一书中学习到一个财务困境模型:LPFD模型。这个模型用到了8个因子,3个财务因子:净利润率、杠杆率和现金比率,1个估值因子:相当于市净率,4个市场因子:股价相对指数涨幅、股价的波动率、总市值和每股价格。8个因子权重不同,净利润率权重20最高,其他7个因子权重都比较低,具体权重在文章最后附上。总之,这个模型的核心是说,低利润率、高杠杆率、低现金量、低市净率、低市值、低价格以及高波动率和相对指数较低涨幅的企业,遇到财务困境的可能性比较大,见到这样的股票一定要躲着走。

理论上如此。要注意,这个模型提出者是老美,美股那些小烂股票真的是无人问津,成交量少得可怜。不过放到A股来看,这个模型的8个因子里至少有3个,在A股的历史上可是一直有大大的超额收益的,低市值、低价格、低涨幅,这仨因子成立的门派不就是小盘反转派嘛!

抱着看热闹的心理,我试了一下这个财务困境因子,结果还真的有超额收益:

对全体A股财务困境因子从大到小排列,持股10支,20天调仓,从2009年1月1日至2019年4月10日,取得年化收益18.55%,总收益472.78%,同期沪深300总收益只有116.99%。买入财务最烂的10只股票,比买入一揽子浓眉大眼的沪深300股票,多赚3倍。

这真是一个可以赚钱的策略吗?

还差得远。首先策略逻辑合理吗?注意,纯靠数据挖掘无合理逻辑的因子,回测收益很可能是拟合,也就是碰巧,数据量足够大的话这种因子出现的概率超过5%,实盘大概率不会复现。财务很烂的公司有投资价值吗?这要分两种情况来看,一是在计算数据的时候,企业真的遇到了财务困境,但后来因为调整产品、提升管理、合理融资等等经营妙招,挺过去了,从烂公司变成了好公司,这种情况下那当然了,在超便宜时候买入等于买入一只潜力黑马。还有一种情况,就非常大A特色了,你买的是个壳。

好了,财务困境因子逻辑合理,现在可以实盘了吧。

且慢,这些陷入财务困境的企业可是有被ST有退市风险的,我们冒着部分本金血本无归的风险去博取一个年化18%的收益,这个水平还不如去拿白马股,妥妥的年化20%+还不会被雷(大部分时候)。更搞笑的是,如果把上面这个策略加一个限制因子——标准财报的话,年化收益大大缩水至11%,也就是说,这个烂公司策略有8%的超额收益都是那些连标准财报都出具不出来的货带来的。ONZ。。。。

一大堆连会计师都懒得说官话的财报公司,你敢买吗?

那有什么办法,可以把财务困境因子变成一个有实盘意义的策略呢?

首先,想想我们要做的策略,靠什么赚钱。

前面分析了财务困境企业的投资思路有二,买未来和买壳。买壳就算了,注册制一实施,虽然还会有人借壳上主板,但毕竟不是唯一圈钱的办法了,壳股价值一定大打折扣。那么就是买未来,能不能买到一个绝地逢生的企业。

这样思路就清晰了。我们要买的是现阶段利润率、现金流很差,二级市场上估值很低价格很低无人问津,但未来有可能经营转好的企业股票。

接下来头脑风暴一下,已经有好几种思路了,从产品端,利润改善、现金流改善,从产能端,固定资产投资加大,毛利率提升,每一个思路都可以做一个模型。在这里我先说一个最简单的,也是市场最喜欢买账的——年报业绩扭亏。

这关系到A股退市规则,连续两年亏损(扣非净利润为负)被ST,连续三年亏损被ST*,即退市警示。反过来摘星摘帽的条件是,最近一季的扣非净利润为正。因为我们的证券市场一度监管不严,加上有很多为富不仁的坏蛋大股东,专门玩让上市公司亏损却把钱往自己腰包里掏这种勾当,所以有的企业就是亏一年第二年扭亏然后再亏再扭亏,这样的扭亏企业没啥投资价值,而是要敬而远之别给它送钱。但是如果这个企业被ST了,再继续亏下去就亏退市了,壳都没了还怎么玩。所以ST扭亏是有意义的,每年年报公布之前都有一些预期摘星摘帽的ST股被炒上天。

在之前的文章“业绩预告扭亏股”中,对全体A股和ST股分别做了回测,数据显示ST股扭亏策略收益率和赢率都比较高,这次我们仍然沿用这一思路,即在每年Q4业绩预告之后的40天内持股,可以获得可观的盈余漂移。

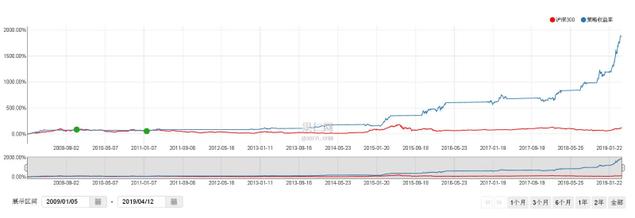

业绩预告扭亏这样定义,前三季度累计扣非净利润为负,同时Q4业绩预告的累计净利润下限为正。再加上三个限制条件:预告公布天数<40,发布业绩预告季度数=4,年报审计意见=1。虽然这里的年报审计意见指的是上一年度年报,只能近似的认为历史上诚实的企业大概率继续诚实,不够严谨但受限于数据只能做到这样。然后对所有ST股按照财务困境因子从大到小排名,即选出财务最困难的ST企业,对照组为财务最优秀的ST企业,持股2支,每天调仓,回测时间2009年1月1日至2019年4月10日,结果如下:

总收益% | 年化收益% | 最大回撤% | 夏普比率 | α | 交易赢率 | 平均持仓股数 | |

沪深300 | 112.30 | 7.61 | 46.7 | 0.15 | - | - | -- |

财务困境因子从大到小 | 1879.82 | 33.77 | 16.22 | 1.75 | 29.18 | 70.37 | 0.6 |

财务困境因子从小到大 | 965.5 | 25.93 | 20.24 | 1.32 | 21.33 | 63.75 | 16.66 |

结果显示,从2009年1月1日到2019年4月10日,买入Q4业绩预告扭亏ST股中财务状况最差的两只股票相比买入财务状况最好的两只股票,年化收益高约8个点,总收益高一倍。

回测结果支持我们的逻辑,既然有可能扭亏为盈,那么就买现在最差的,也最便宜的,才有可能博得更高的收益。

从交易赢率上来看,超过70%的赢率,说明策略这10年间买入所有的扭亏ST股票,有70%以上的概率赚钱了,这个赢率还不错,能够实现长期复利增长。

最后要注意一点,这个策略虽然年化33%,不算逆天,但请注意策略只在Q4业绩预告公布40天之内持有,也就是一年集中持股期只在10月至次年3月,满仓2支的话回测平均持股数0.6,平均三成仓多一些,3成仓带来年化33%收益,还是值得一搏的。

ST扭亏策略收益曲线

ST扭亏策略年度收益

当然,ST股风险很大。这个策略持股时间很短,也是考虑到,只看财务数据不足以判断一只ST股究竟能不能摘星摘帽,我对ST研究不多,觉得这里头水很深,既然是量化轮动,持股时间短一点,赚一点业绩预告窗口期盈利漂移+市场预期的钱,不奢望真能抓住大牛翻几倍。

果友里很多高手专门玩ST股的,也许有真正挖掘摘星摘帽的思路,我只是从财务困境因子突发奇想,全当抛砖引玉,供大家讨论,继续探索。

简便起见,公式中每个因子都是做排名分处理后的,即销售净利润率指的是hpercentrank(销售净利润率,1,0),意思是将全体A股销售净利润从大到小排名。其他7个因子做同样处理。

财务困境因子=0-销售净利润率*20.26+1.42*总资产负债率-7.13*相对指数涨幅+1.41*-60日波动率处理后-0.045*总市值-2.13*现金比总资产+0.075*市净率-0.058*收盘价-9.16