一个利润因子

最近阅读张新民教授撰写的财务分析教材,对通过财报分析企业战略结构有了新的认识。比如对资产和负债的分类,对利润构成的分类,对企业上下游管理能力的衡量等等。在企业战略结构化分析的基础上,构建新的因子,构建新的风格策略,是值得探索的。

先说一个利润因子:核心利润。

一般我们考察企业的综合盈利能力或者估值,习惯用净利润、归母净利润(每股收益),而净利润的构成并不单纯,里面既有经营形成的利润,也有投资收益、营业外收入、固定资产变动带来的收入甚至公允价值变动损益,这中间有一些是不可重复的收益和纯粹虚胖的收益,而我们希望看到的是那些真正靠实力赚来的,靠经营活动带来的收入,以此来衡量企业股票的价值。

核心利润由此而生。核心利润仅仅是企业经营带来的利润,用毛利润减去管理销售财务费用,再去掉营业税金及附加,计算公式:

核心利润=营业收入-营业成本-(管理费用+销售费用+财务费用)-营业税金及附加

对比净利润公式:

净利润=核心利润+投资收益+营业外收入-营业外支出-所得税

可见净利润的调节空间非常大。如果我们使用核心利润来计算利润增速,给股票估值,理论上更科学。那么实际上是这样吗?通过果仁网对核心利润构建的估值因子:核心利润EP,和传统的归母净利润构建的EP做因子表现的比较。

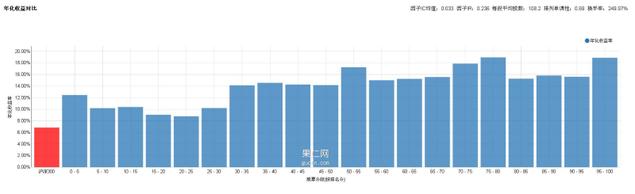

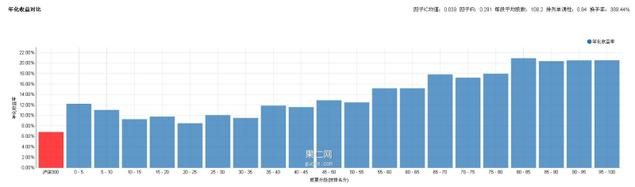

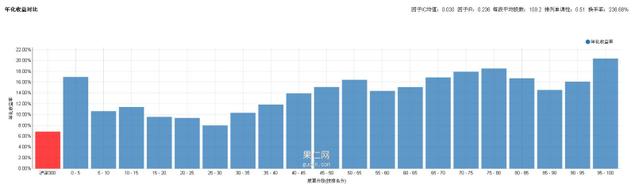

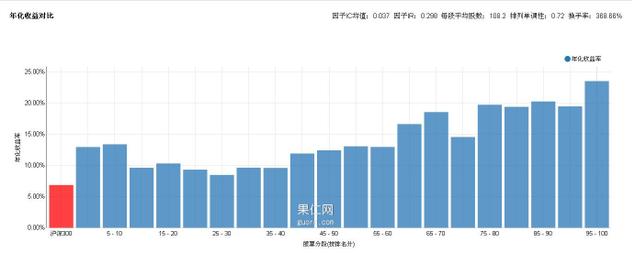

4个利润因子的有效性比较

对A股全体,去掉ST和停牌股票,去掉当日成交量<0.1亿的股票,分20段,每段平均108支股票,四种EP分别从大到小排列,分析结果如下:

因子IC | 因子IR | 单调性 | 最高分组年化收益 | |

归母净利润EP(TTM) | 0.033 | 0.228 | 0.69 | 19.02 |

归母净利润EP(单季) | 0.039 | 0.289 | 0.88 | 21.51 |

核心利润EP(TTM) | 0.03 | 0.230 | 0.55 | 20.84 |

核心利润EP(单季) | 0.036 | 0.295 | 0.76 | 24.38 |

归母净利润EP(TTM)

归母净利润EP(单季)

核心利润EP(TTM)

核心利润EP(单季)

两种利润因子分别使用两种处理方法:使用TTM计算滚动利润和使用最近一个季度的利润数据。从测试数据可知,两种利润因子的单季效果均优于TTM效果,这与持有封基老师在一文中得到的结论一致,市场对最新业绩数据的敏感度高于过去四个季度的平均业绩。继续对比归母净利润EP单季和核心利润EP单季,核心利润EP单季在全体A股中的单调性虽不及归母净利润EP单季,但在高分段,即EP最大的几个分段的排列效果要更优,从最高分组的年化收益也可以看出来,核心利润EP单季最高分组年化收益达24.38%,而其它三个因子这一数值分别为19.02%、20.84%和21.51%,也就是说,持有核心利润EP单季最大的108支股票,每20天调仓一次,从2009年1月1日至今的年化收益是24.38%,高出其它三个因子3-5%个百分点。

策略示例

1、法玛三因子模型

经典的法玛三因子模型三个因子分别为:总市值、EP和BP,其中传统的EP使用归母净利润TTM法计算,尝试替换成我们设计的核心利润EP单季因子,以全体A股为对象,三个因子等权重分配,持股50支,20日调仓一次,回测时间从2009年1月1日至2019年3月15日,结果如下:

总收益% | 年化收益% | 最大回撤率% | 夏普比率 | 收益波动率 | 信息比率 | Beta | Alpha% | |

原EP | 1253.19 | 29.3 | 43.31 | 0.89 | 28.43 | 1.99 | 0.92 | 19.24 |

核心利润EP | 1499.01 | 31.44 | 46.28 | 0.95 | 28.94 | 2.4 | 0.94 | 21.23 |

在法玛三因子模型中使用核心利润的EP因子收益和夏普比率较原因子有所提高,而最大回撤和收益波动率也有所增大。

2、白马股模型

一般的高收益低估值的白马股模型,使用核心利润类因子效果怎么样呢?我们来试一下。

构建一个简单的双因子白马股模型,对全体A股排除ST、过滤停牌股票,排除当日成交额<1000万以及核心利润为负的股票,对净资产收益率和两种EP因子从大到小等权重排列,持股50支,20日调仓一次,回测时间从2009年1月1日至2019年3月15日,结果如下:

总收益% | 年化收益% | 最大回撤率% | 夏普比率 | 收益波动率 | 信息比率 | Beta | Alpha% | |

原EP | 331.52 | 15.51 | 40.12 | 0.42 | 27.22 | 0.29 | 0.79 | 6.1 |

核心利润EP | 718.34 | 23.04 | 35.23 | 0.71 | 26.79 | 0.8 | 0.78 | 13.91 |

在ROE和EP双因子模型中,使用核心利润EP比一般的EP年化收益大幅提高了7.5个点,最大回撤率降低了5个点,11年总收益提高了一倍,使用新因子的优化效果非常明显。

对比核心利润因子在小市值风格的法玛三因子模型和基本面风格的白马股模型的表现差异,可知市场投资者在评价估值时倾向于选择依靠核心业务能力创造的利润数据。

总之,核心利润类因子用于分析经营主导型企业较净利润类因子更有说服力,相应的估值因子更能反映真实的企业股票价值。量化回测数据也支持了这一观点。

核心利润白马双因子测试:https://guorn.com/stock/strategy?sid=408103.R.137976391180352

核心利润法玛三因子测试:https://guorn.com/stock/strategy?sid=408103.R.138126828641502