出于记录学习成果的目的,记录基本面量化研究中的新想法新思路,并与大家讨论研究,各位高手如发现文中谬误还请指正赐教~~

先说一个最近研究的,房地产企业财务分析里一个有用的指标:预收款项。预收款项在资产负债表里列在负债里,含义是,企业已经收取了客户一部分钱,但是相应的商品和劳务还没有完全提供。在很多生产型企业里,预收款项都包含了未来的利润,尤其在房地产企业里。因为大家都知道,房企是预售制,当年销售期房产生的收入首先记在“预收款项”里,两年后交房,客户拿到房本,产权让渡之后,房企才把这部分收入划入当年的“营业收入”。所以,我们看到的房企当年年报里的“营业收入”,其实是两年前销售收入“搬家”而已。

用果仁的趋势分析,查看万科十年数据,可以直观看出当年营业收入和两年前预收款项之间的线性关系:

基本二者是同涨同跌的关系,这很符合二者逻辑上的关联性。

既然两年前的预收款项同比增长可以一定程度反映今年营收增长率,那么是否可以推理,今年的预收款项增长可以预见未来两年的营收增长?假定可以,那么今年的预收款项增长,就是两年后业绩增长的先行指标,那么在A股投资者喜欢看到高增长的基本逻辑中,今年的预收款项增长,迟早会反映在企业股票的价格里。

好了,有了这样的逻辑推导,我来看看“预收款项同比增长”这个指标作为量化因子的表现如何:

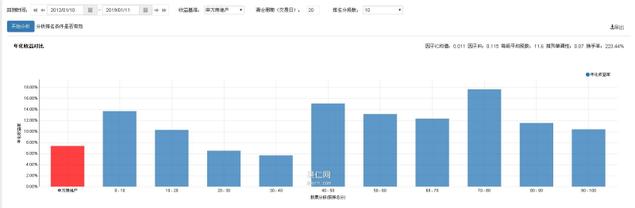

对房地产行业二级行业“房地产开发”所有企业在2012.1.1-2019.1.1八年之间的排名分析结果,“预收款项同比增长”因子IC均值0.011,因子IR为0.115,排列单调性0.07,虽然比营收同比增长因子的表现强一点点,但离一个有效因子的水平还差得远。

逻辑上很通顺的因子,实测效果并不理想,什么原因?

我分析,高增长的企业可能已经被市场发现,估值已经涨起来了。

那么再加入一个低估值因子呢?

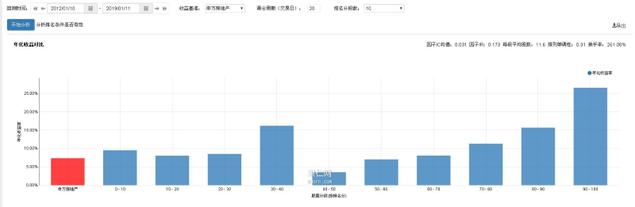

首先肯定的是,一般企业估值指标EP是不适用于房企的,原因在于当年实际业绩与账面业绩的差异,使得实际业绩下滑时,因为生产销售管理费用等成本的同步下滑,使得当年的净利润反而升高,造成了低市盈率陷阱。所以,依旧在预收账款的基础上,自定义一个估值指标:预收账款比总市值。

来看一下这个自定义的房企估值指标,表现如何:

回测八年数据,因子IC均值0.029,因子IR为0.145,排列单调性0.34

下一步把两个自定义因子等权重组合,双因子表现比单因子更好一些

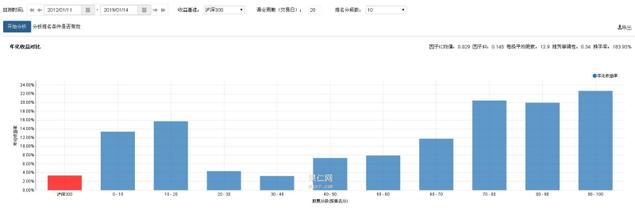

对这一双因子模型进行回测,持股5支,每日调仓,回测时间2012/1/1-2019/1/14,对标申万房地产指数,得到回测结果如下

八年共取得总收益332%,年化23.24%,同期申万房地产收益64%,年化7.3%。可见在过去8年中,自定义的双因子模型可以取得超额收益。

从年度收益数据来看,双因子模型从2012年到2018年,每年收益都高于指数,表现还算稳定。

值得说明的是,如果使用营收同比增长和EP来构建双因子模型,其他条件都相同的情况下,依旧可以取得年化24+的收益,但它的各年度收益波动极大,在2012-2018年期间只有一半年份跑赢指数。我想这就是金融市场的本性使然,牛市中价格与价值的高度偏离,让本不符合基本面逻辑的企业也能鸡犬升天——当然人家还有其它逻辑,只不过不在这个模型分析范围内。所以基本面量化模型不能只看数据,寻找符合行业内生逻辑的有效因子才是研究的核心,也只有这样的因子购建的模型,才敢放心使用。

这个模型还有继续探索空间,回撤和波动率还有点大。

还有一个风险,就是有时候企业会改变会计准则,期房销售收入不计入“预收款项”了,比如2018年前三季度的万科。我想是可以通过if函数来解决的,等到万科2018年年报出来时我再试一试。

这个双因子策略的链接:

https://guorn.com/stock/strategy?sid=408103.R.132707184577064

大家一起观察一下实盘效果。希望能继续发挥~