自2016年初以来,市场逐步演化成“漂亮50”与“要你命3000”的格局,而且目前似乎还没有止步的迹象。今天刚好有空,借助果仁平台来分析一下“漂亮50”背后的一些故事。

上图为50指数的PB、PE走势图,调和值可以大致理解为50指数的中位数股票估值。调和PE涨得比加权PE更猛,这很好理解,市值小一些的股票波动性总是更好一些。真正的问题在于,图上的数据告诉我们,PE/PB值严重分裂,目前还看不到收敛的迹象。是什么导致了这样的结果?这是一个很有趣的问题。

我们知道,PB=总市值/净资产,PE=总市值/净利润。对于上图的分化走势,直接翻译过来就是:50指数盈利泛善可陈;但是50指数净资产增长强劲。

感觉人格好分裂。我们一定要研究一下,是什么原因导致了这么奇葩的结果。

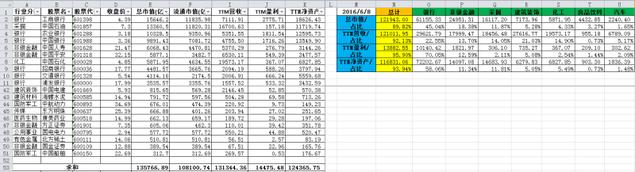

按照2017/6/10的收盘数据,统计结果如上图所示。50指数中,市值权重影响排名前7依次为:银行、非银金融、采掘、建筑装饰、化工、食品饮料、汽车,这七个行业对应的营收/利润/净资产详见上表右半部分。

顺手做出2016/6/8的收盘数据,目的是为了作比较。

上图是2017与2016的数据同比情况。这张表格需要仔细分析。

1)数据总览,总市值增长:17.87%;营收增长:2.8%;盈利增长:0.79%;净资产增长:7.35%。

2)分项数据,营收/盈利同比增长的行业,采掘:34.8%/88.58%,成分股:中国石油、中国神华;化工:42.47%/54.9%,成分股:中国石化;食品饮料:2.58%/13.79%,成分股:贵州茅台、伊利股份;汽车:24.52%/6.85%,成分股:上汽集团。

3)分项数据,净资产同比增长强劲的行业,银行:8.93%(考虑剔除民生银行影响,实际值更高);非银金融:15.12%(考虑增加3只证券股,实际值要低一些);食品饮料:14.97%;汽车:17.17%。

对于上述2)的解读,相对比较简单。

供给侧改革,2016能源、煤炭价格大涨,采掘、化工行业营收、盈利同步大增;

茅台酒价格大幅上调,食品饮料行业盈利强劲,营收增长2.58%,盈利增长13.79%,涨价才是硬道理;

2016大力推广购置税减免政策,上汽集团营收大增24.52%,盈利增长只有6.85%,苦逼行业,没办法。

对于上述3)的解读,相对比较复杂。这里只分析几个典型案例,银行:工商银行;非银金融:中国平安;食品饮料:贵州茅台。

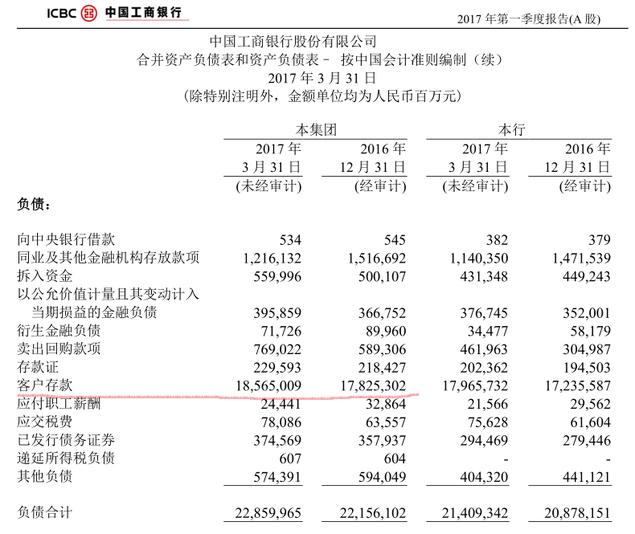

工商银行

工商银行的负债增量,以存款为主,2017一季度增加7000亿左右。

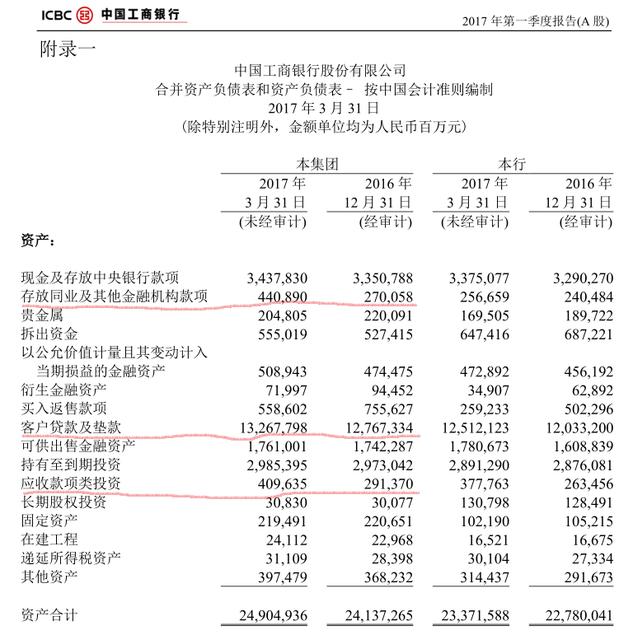

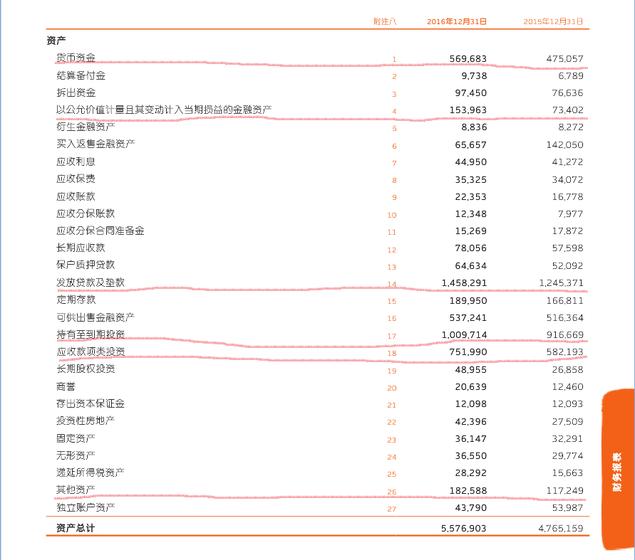

资产增量以同业存款、贷款、应收账款类投资为主,2017一季度增加7700左右。而应收款项类投资项目一般包含证券定向资产管理计划、资金信托计划、金融机构理财产品、流动性弱的企业债券等。这意味着,银行类行业的净资产增长其实很大一部分来自于投资产品的价值重估。

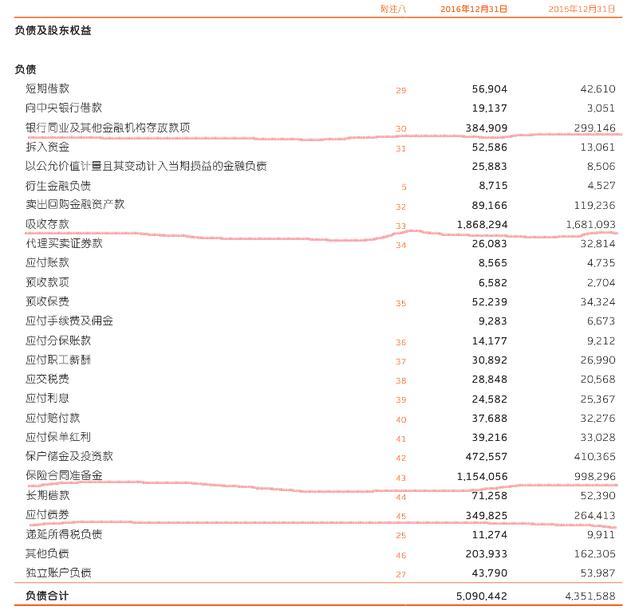

中国平安

中国平安负债增量来源比较广,尤其以同业存款、吸收存款、保险合同准备金、应付债券等为主。

资产增量方面,货币基金、金融资产、应收账款类投资等权重较高。从上表中可以看出,保险类行业净资产增长相当大一部分来自于投资产品的价值重估,比银行更为明显。

贵州茅台

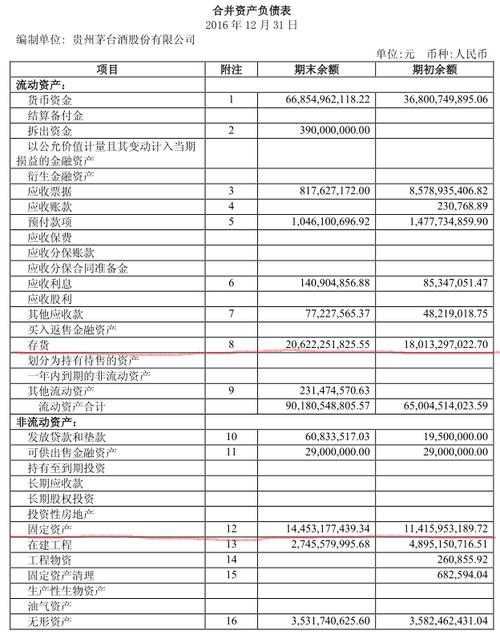

贵州茅台是一只很有意思的股票,2017年6月净资产同比增长共计103亿,但是2016年因为茅台酒提价导致净资产增加26(存货价值重估)+30(固定资产价值重估)=56亿!

人格分裂的“漂亮50”,也许并没有它的走势那样漂亮。。。。。。