果仁于昨日推出了策略组合回测功能,试用了一下,感觉非常棒!为了让果友们早点上手这个新工具,毛遂自荐的写个攻略。

本文大致分为三个部分:一、对策略组合功能的简要介绍;二、对策略组合的内在逻辑进行分析;三、案例展示。

一、功能介绍

下图是策略池编辑的主界面,目前可以加入编辑的策略池主要有三块:我的策略、商城策略、ETF。高级会员只能添加2个,VIP可以添加5个。在添加策略以后,可以计算策略之间的收益相关度。

在策略选择方面,可以使用的指标有价格变化、收益波动率。

在交易模型方面,可以选择调仓周期、策略持仓数量,在收益计算上,以收盘价为结算标准。

这里顺带曝一个BUG:如果在筛选和排名条件同时加入指标,策略收益为0。

二、逻辑解析

策略组合的玩法花样百出,但本质上可以归结为两大类:仓位再平衡、策略轮动。如果把一个策略看成一只股票或者一只债券,就可以很好的理解这点。

先说轮动。有5只股票,风格迥异(表现在相关度极低),轮动的目的只有一个:涨的时候买涨幅最大的,跌的时候买跌幅最小的。从第一部分的选股指标来看,只有价格变化、收益波动率两个指标,不论你怎么调指标组合,我认为都可以归结为两种战术方案:追涨杀跌;抄底逃顶。因为轮动策略的逻辑使然,在股票(策略)的选择上应该非常考究,5只股票(策略)的相关性应该非常低;另外,单只股票的波动性必须要足够大,否则策略组合整体收益不可能做到很高水平,这在数学上非常容易证明;最后,在股票(策略)间的切换,始终逃不出“追涨杀跌+抄底逃顶”的战术选择,这一点上艺术多过于科学。关于最后一点,我认为逻辑上始终有缺陷,抱歉。

再平衡策略。理论上2-5只票(策略)任选,可以随意选择20/30/60交易日仓位再平衡。再平衡策略的优点是不依赖于任何技术性指标,重点在于资金的动态配置,目的非常明确:将收益曲线做平滑;降低回撤幅度;提高夏普。如果选择这个思路,只需要把握两个核心要点:一是选择的股票(策略)必须是大牛股;二是股票(策略)间的相关性不能太高。

三、案例展示

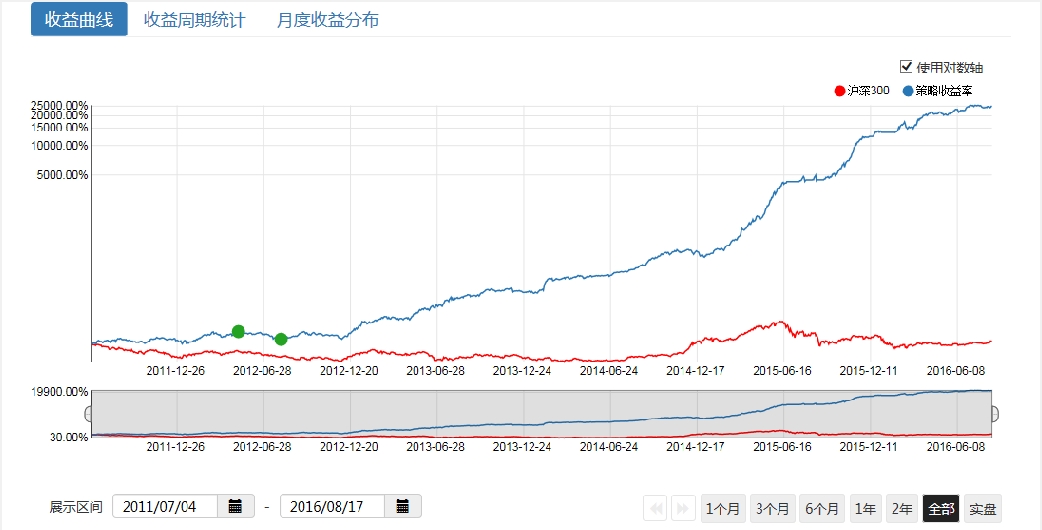

下面具体展示一个再平衡策略组合的案例。这个案例选择了商城策略中历史回测超过5年、年化收益最高的3个策略作为成分股(策略)。相关性分析表明,3个策略的相关度为0.3~0.37。

仓位再平衡方面,20/30/60交易日仓位再平衡差别都不大,表明这个策略组合是比较靠谱的。下图以30日仓位再平衡示例。

基本说完了吧。如有疑问,跟帖探讨吧!