本文详述一下,果仁认为什么样的策略是有价值的, 值得在商城推广的策略。

1. 有独特选股逻辑的策略。

比如, 现在大多数表现好的沪深300策略都是低估值和低波动策略, 商城里已经有不少这样的策略, 如果再提交同样类型的策略给商城, 意义就不大了。而且同质化策略聚集会提高将来策略失效的可能性。 但如果一个沪深300策略, 不依赖低估值和低波动,照样能常年获取超额收益, 这个策略就是有价值的商城的策略。

如何知道一个策略有独特选股逻辑呢? 我们可以通过收益分析中的因子暴露度来获知。 如下图。

上图中,是牛金牛老师的沪深300增强策略, 这是一个经典的低估值低波动策略,这个策略目前表现很好。但这种类型的策略已经有很多了,现在果仁寻找的是在这两点上没有暴露度或是暴露度为正值的有超额收益的沪深300策略。

2. 信息比率高(IR)的策略。

信息比率代表一个策略战胜基准指数的能力。 IR越高, 说明策略越有价值。 大盘策略需要相对沪深300指数的IR高, 小盘策略需要相对中证500或中证1000的IR高。

为了散户交易方便, 大多数商城策略都持有少于10只股票, 但是在评估策略的时候, 果仁会放大策略的持股数, 大盘策略需要放大到20只, 中小盘策略会放大到50只, 这样才能准确评估策略稳定获取超额收益的能力。 一般好的策略, 持股数增多, IR反而会随之提高。好的沪深300策略IR可以达到2.5以上, 好的中小盘策略IR可以达到4以上。

信息比率在这里能看到:

3 大盘择时的风险

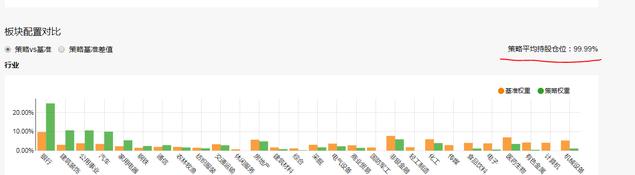

大盘择时是最容易造成策略过度拟合的功能, 尤其是PEPB择时。 不少策略作者有意或无意使用它来掩盖策略的真实风险。 在评估策略的IR时, 果仁会去除大盘择时, 来获取无择时的IR。 果仁认为一个策略选股能力远比策略的择时能力重要, 所以果仁更欢迎不使用大盘择时的策略。有些策略使用严格的筛选条件, 达到类似于大盘择时的效果, 所以果仁使用收益分析里的平均持股仓位,来判断一个策略是否使用大盘择时。 如果平均持股仓位小于90%, 则这个策略将被判定使用了大盘择时。

只有在次新小盘等投机型策略上使用较频繁大盘择时,才有意义。 对于一般策略, 果仁不欢迎过度择时。

4 警惕静态股票池

静态股票池可被用来造成后视镜效应, 使策略的回测统计意义大大降低, 让我们无法从回测数据里评判策略的价值。 果仁策略商城在原则上不欢迎有静态股票池的策略, 尤其是使用少于50只股票的静态股票池。