收益分析功能可以让用户在不知道策略定义的情况下, 获知策略超额收益的来源。 这对用户评估自己的策略或别人的策略都很有益处。

功能入口

在策略结果页面, 点击‘收益分析’, 如下图, 可以进入收益分析页面。

分析设置

分析日期最早从2011-05-31日开始, 回测日期早于2011-05-31的策略, 分析从这个日期开始算起。

分析基准默认为中证流通, 即全市场指数, 用户可以选用其它主要指数, 如沪深300, 上证50等, 进行分析。

在重新设置分析日期或分析基准后, 用户可以点击“重新分析”获取新的结果。 如下图。

分析结果

收益分析对7类常用因子做出“收益归因分析”, 这个词听起来很专业, 其实意思很简单,就是将策略的超出基准的收益归结到各个因子的头上。

这7类因子分别是行业、市值、估值(PB和PE)、增长(营业收入增长)、盈利(ROE)、反转(60日跌幅)、波动(250日波动率)、缩量(20日换手率)、预期(盈利预期增长)。

因子暴露度指的是策略和基准板块配置的偏离程度。

行业因子暴露度值范围[0,5]。值越低表示行业分布越均衡。 [0,1]之间表示策略和基准的行业分布较为一致, [1,2]表示策略的行业分布和基准的行业分布较为不同, [2,5]表示策略的行业分布和基准的行业分布相差较大。

其它6类因子露度值范围是[-5,5]。值为0时,表示策略和基准因子板块分布一致。 [-1,1]之间表示策略和基准的因子板块分布较为一致, [1,3]之间表示策略持股偏向高值板块, [3,5]之间表示策略持股严重偏向高值板块, [-1,-3] 之间表示策略持股偏向低值板块, [-3,-5]之间表示策略持股偏向低值板块。

配置收益

由于板块配置偏离度或者大盘择时带来的超额收益, 叫做配置收益。

择股收益

由于板块内择股带来的超额收益, 叫做择股收益。 换句话说, 择股收益是板块配置偏离度所无法解释的收益。

配置收益 + 择股收益 = 策略相对基准的超额收益。

以上三项指标对每个因子单独计算。

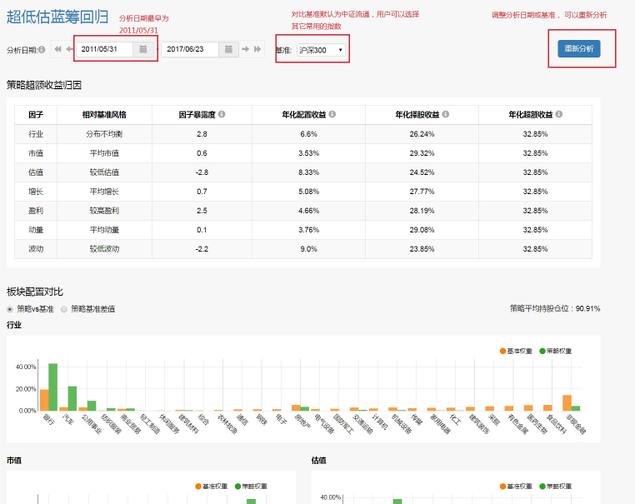

以上图中的策略为例, 归因基准为沪深300。

行业暴露度 2.8, 分布不均匀, 集中在银行、汽车、公用事业等行业。 由此带来6.6%的年化配置收益。

市值暴露度0.6, 市值分布相对沪深300稍微偏向高市值板块。

估值暴露度-2.8,估值分布相对沪深300偏向低估值板块。

增长暴露度0.7, 增长分布相对沪深300稍微偏向高增长板块。

盈利暴露度2.5, 盈利分布相对沪深300偏向高盈利板块。

动量(即最近股价涨幅)暴露度0.1, 动量分布相对沪深300没有明显偏离。

波动(即最近一年价格波动率)暴露度-2.2, 盈利分布相对沪深300偏向低波动板块。

从上面, 我们可以总结出此策略的特征为低估值、高盈利、低波动策略, 行业集中在银行、汽车、公用事业。