小市值因子在过去10年一直是最强收益因子,市值越小收益越高, 市值越大收益越低。

最近股市IPO政策的改变,对小市值股票的收益造成了负面影响。 我们可以对所有A股票按照总市值从小到大排列, 查看其收益变化分布。

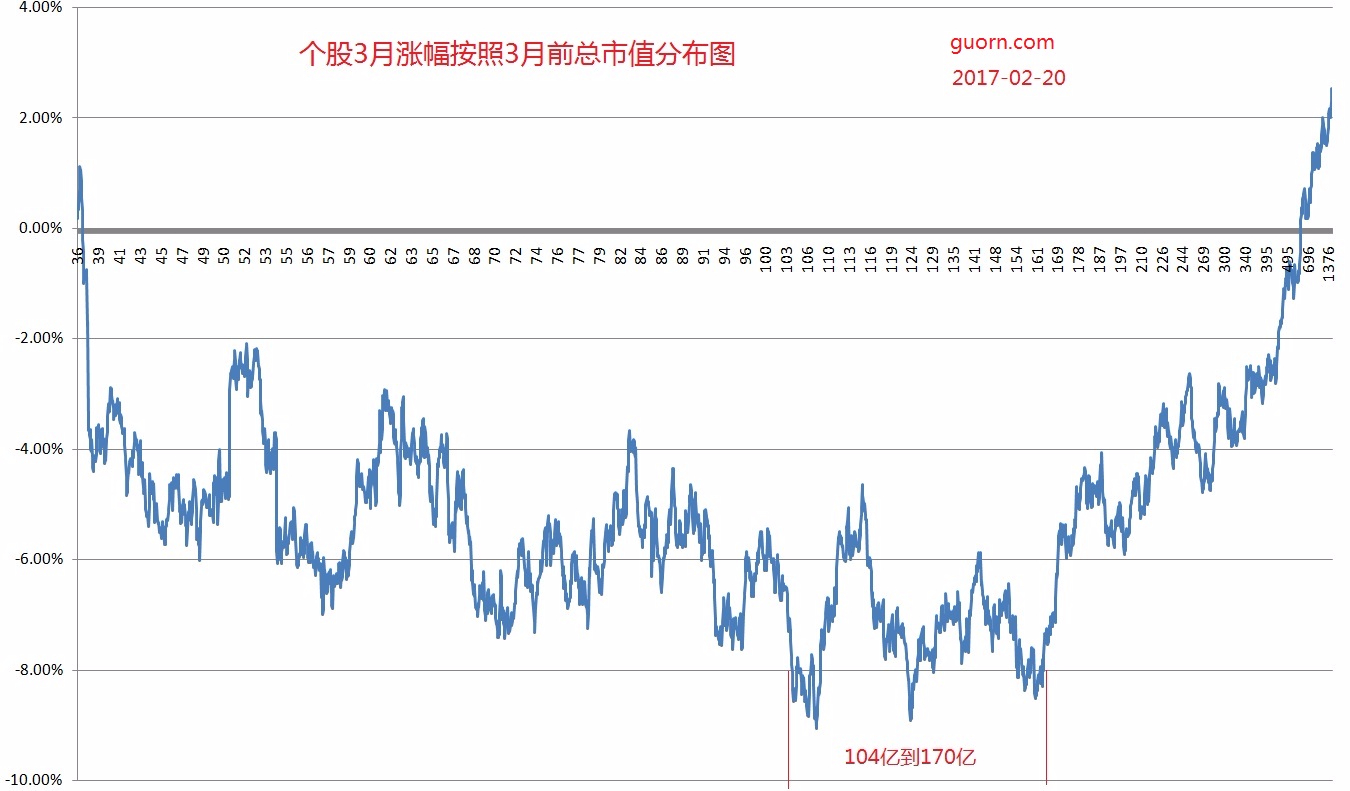

图一, 个股3月涨幅(60交易日涨幅)按总市值从小到大分布图, 左边为最小总市值, 右边为最大总市值。

为了消除数据噪音, 图中数据作如下处理:

1 滤掉上市不足半年的股票, 以消除新股的影响。

2 对临近100只股票的收益作移动平均, 以尽量光滑曲线。

3 总市值是三个月前的总市值, 这样排除了最近三个月的上涨因素,分布收益统计更有意义。

图一显示, 最近3个月, 总市值在500亿以上的股票表现最好, 且市值越大越好。小市值股票在这三个月确实不如大市值股票。 而表现最差的股票在100亿到170亿之间。

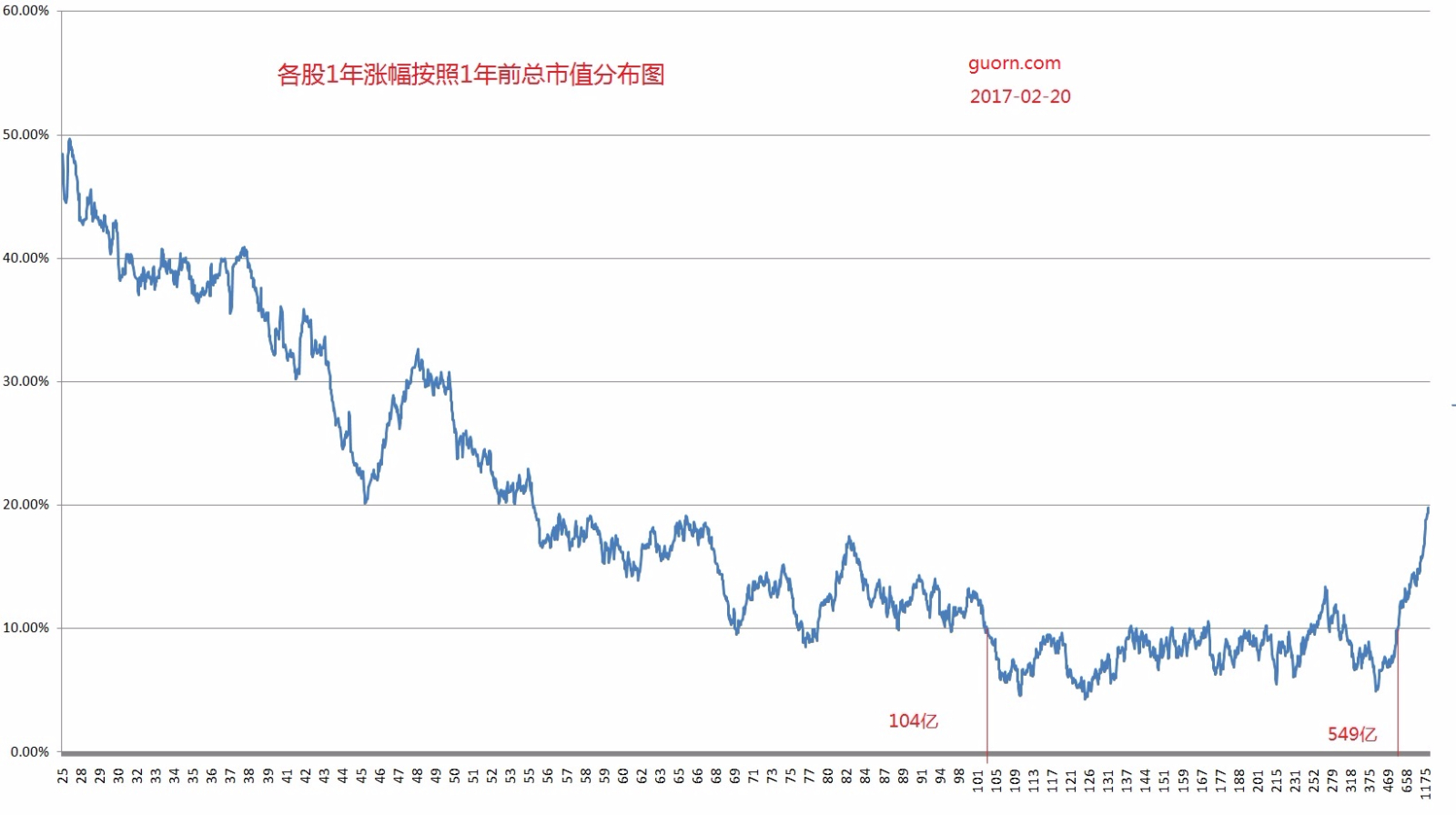

图二, 个股1年涨幅(250日交易日涨幅)按总市值从小到大分布图, 左边为最小总市值, 右边为最大总市值。

如果把时间跨度拉长到一年,小市值股票收益依然是无敌的, 而最大市值股票(总市值大于550亿的股票)也不似过去的弱鸡表现,收益高于 总市值在100亿到550亿之间的股票。 总体呈现两头好, 中间弱的格局。

图一和图二明确的表明, 过于三个月股市出现了明显的二八轮动, 资金从80%的小股票流向20%的大股票。根据基本面政策的变化, 很多人认为价值蓝筹的上涨将成为长期的趋势。

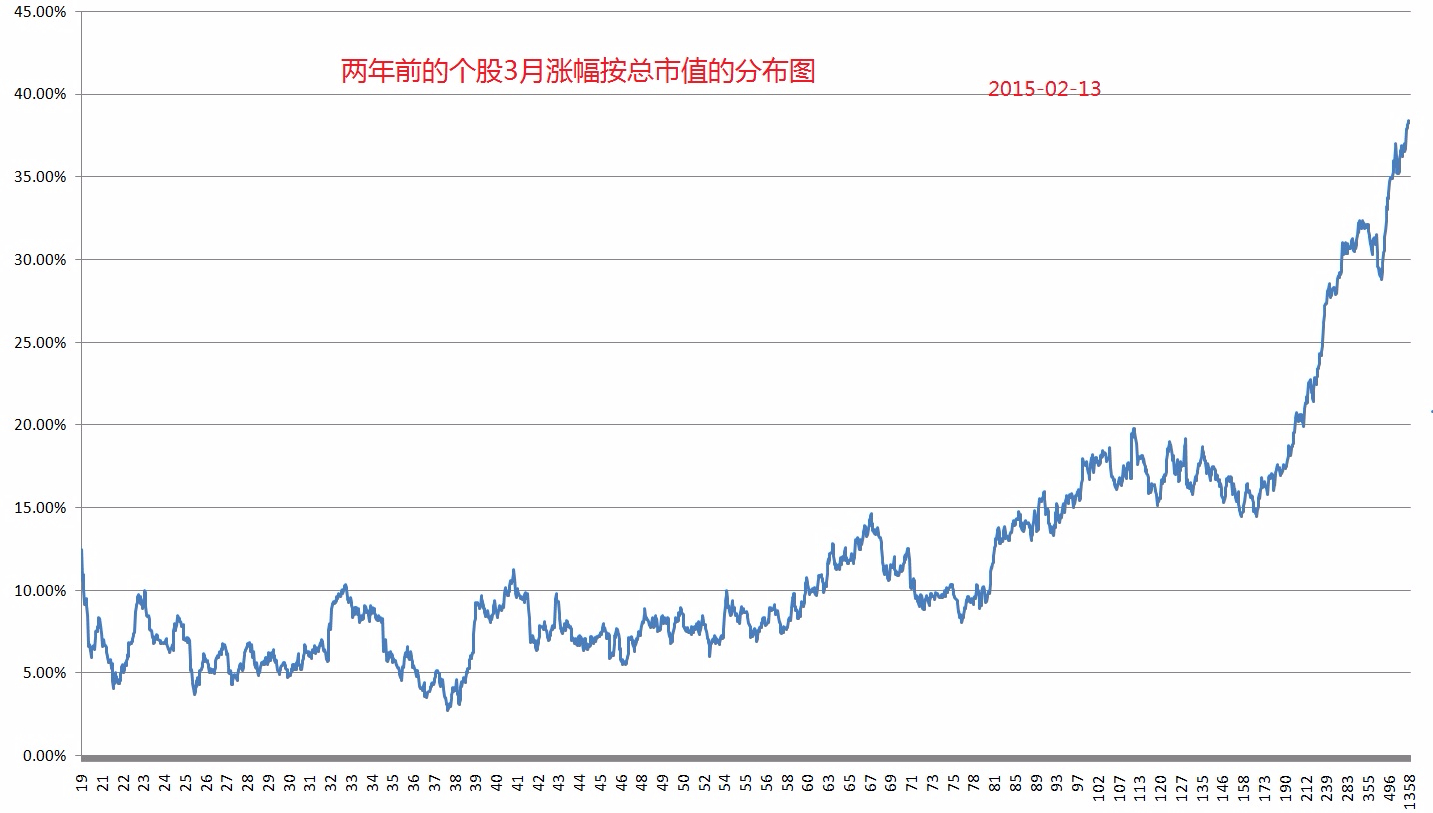

但是短期的二八轮动在历史上也曾出现过。假设我们能坐上时光穿梭机, 回到两年前, 到2015-02-13, 我们可以作出同样的分布图。 如下图。 2014年11月到2015年2月, 出现了强劲的二八轮动, 大盘强,小盘弱, 形势比2017年这一波更加明确。但在随后的两年中,小盘股又开始疯狂,其相对大盘股的强势一直延续到3个月前。

图三, 2015年2月13日个股3月涨幅(60交易日涨幅)按总市值从小到大分布图, 左边为最小总市值, 右边为最大总市值。

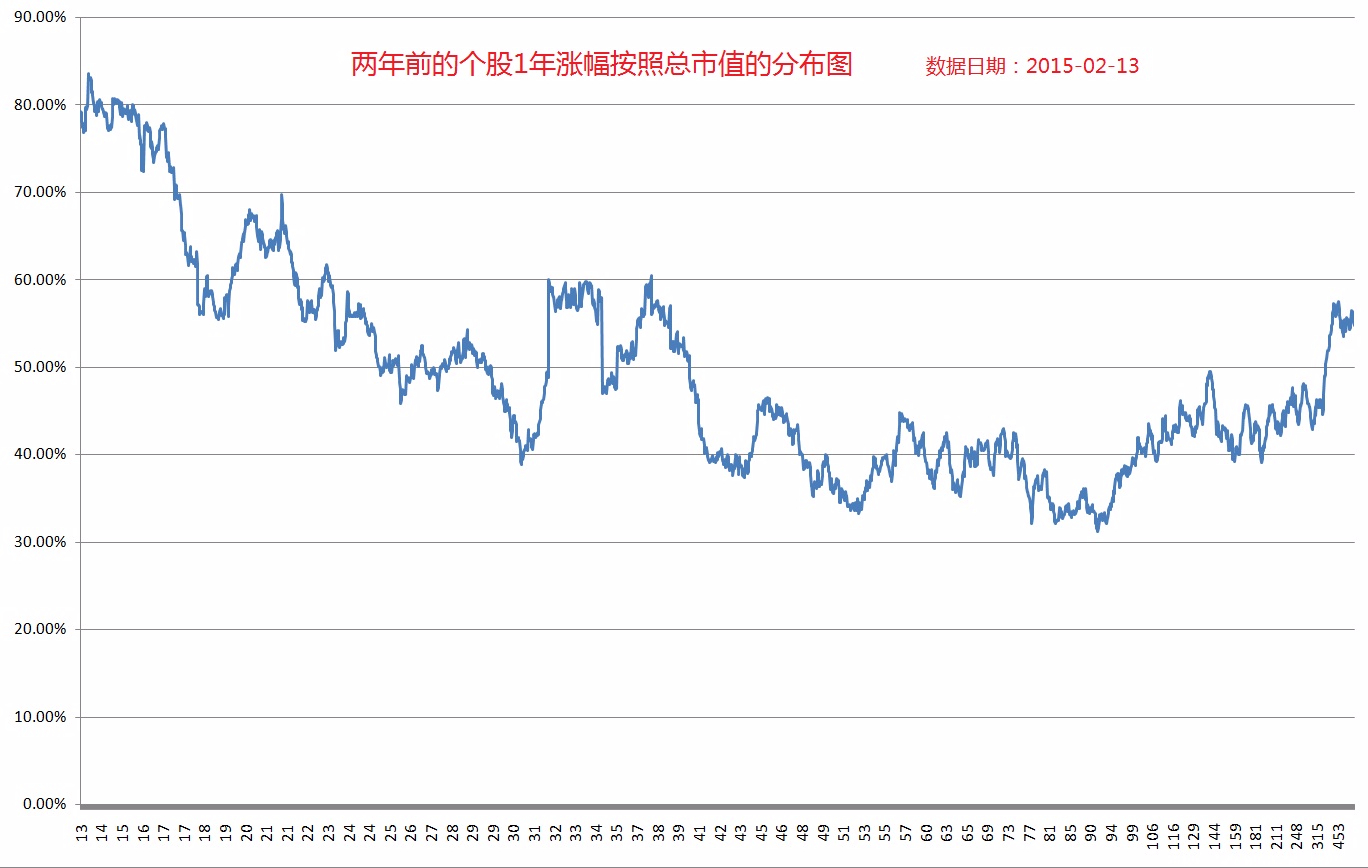

图四, 2015年2月13日,个股1年涨幅(250日交易日涨幅)按总市值从小到大分布图, 左边为最小总市值, 右边为最大总市值。

也是两头强中间弱, 总市值在50亿到100亿之间的股票表现最差。

综上所诉, 现在小盘处于弱势, 大盘处于强势, 中盘股票表现最差。仅仅从过去三个月行情就得出小市值因子会长期失效的结论, 显得过于轻率。 当散户的参与度提高时,小盘股是否能再次战胜大盘股, 还有待观察。