价值投资者应寻找被低估的行业, 以获得投资安全边际效应。

我们针对28个申万一级行业作出分析。 首先定义行业相对估值为: 行业平均市盈率 / 上证指数平均市盈率 , (注: 平均市盈率为按股票市值的加权平均市盈率。 )按照2017-02-06数据对行业进行排序,获得如下结果:

| A股申万一级行业 | 行业相对估值 |

| 银行 | 0.4 |

| 建筑装饰 | 1.11 |

| 非银金融 | 1.22 |

| 汽车 | 1.29 |

| 房地产 | 1.32 |

| 家用电器 | 1.33 |

| 公用事业 | 1.5 |

| 交通运输 | 1.65 |

| 食品饮料 | 1.86 |

| 农林牧渔 | 2.11 |

| 化工 | 2.59 |

| 医药生物 | 2.59 |

| 纺织服装 | 2.6 |

| 建筑材料 | 2.73 |

| 传媒 | 2.75 |

| 计算机 | 2.99 |

| 轻工制造 | 3.09 |

| 通信 | 3.11 |

| 电气设备 | 3.17 |

| 休闲服务 | 3.74 |

| 电子 | 3.96 |

| 商业贸易 | 4.19 |

| 综合 | 5.28 |

| 机械设备 | 7.25 |

| 有色金属 | 12.17 |

| 采掘 | |

| 钢铁 | |

| 国防军工 |

银行的平均市盈率是上证指数市盈率的0.4倍,估值最低。 接下来低估值行业是建筑装饰(上证指数估值的1.11倍) 和 非银金融(上证指数估值的1.22倍)。 采掘、钢铁、军工这三个行业整体盈利为负值, 所以相对估值为空。

除了目前估值较低的行业外, 我们还想寻找相对估值在历史上处于低点的行业。 下表展示28个行业最近一年的估值变化率。

| A股申万一级行业 | 行业相对估值1年变化率 |

| 农林牧渔 | -54.48% |

| 计算机 | -48.51% |

| 传媒 | -38.94% |

| 轻工制造 | -36.85% |

| 休闲服务 | -30.79% |

| 房地产 | -29.14% |

| 化工 | -28.53% |

| 汽车 | -18.11% |

| 电气设备 | -16.35% |

| 电子 | -15.96% |

| 通信 | -15.39% |

| 医药生物 | -15.02% |

| 建筑装饰 | -9.65% |

| 纺织服装 | -8.47% |

| 银行 | -5.41% |

| 建筑材料 | -2.12% |

| 食品饮料 | -0.98% |

| 家用电器 | -0.79% |

| 交通运输 | 8.25% |

| 公用事业 | 8.96% |

| 机械设备 | 16.69% |

| 商业贸易 | 29.12% |

| 非银金融 | 31.56% |

| 有色金属 | |

| 采掘 | |

| 钢铁 | |

| 国防军工 |

最近1年,农林估值下降了54.48%, 计算机估值下降了48.51%, 传媒下降了38.94% 。而非银金融上升了31.56%。

我们从上两个表里各挑选出头三名的行业,一共六个行业(银行,建筑装饰,非银金融,农林,计算机, 传媒), 画出它们各自在过去7年的估值历史变化图。

1. 银行相对大盘估值从2012-01-06到2015-06-04持续下降,达到历史低点的0.35, 随后出现反转,目前估值依然处于历史相对低位。

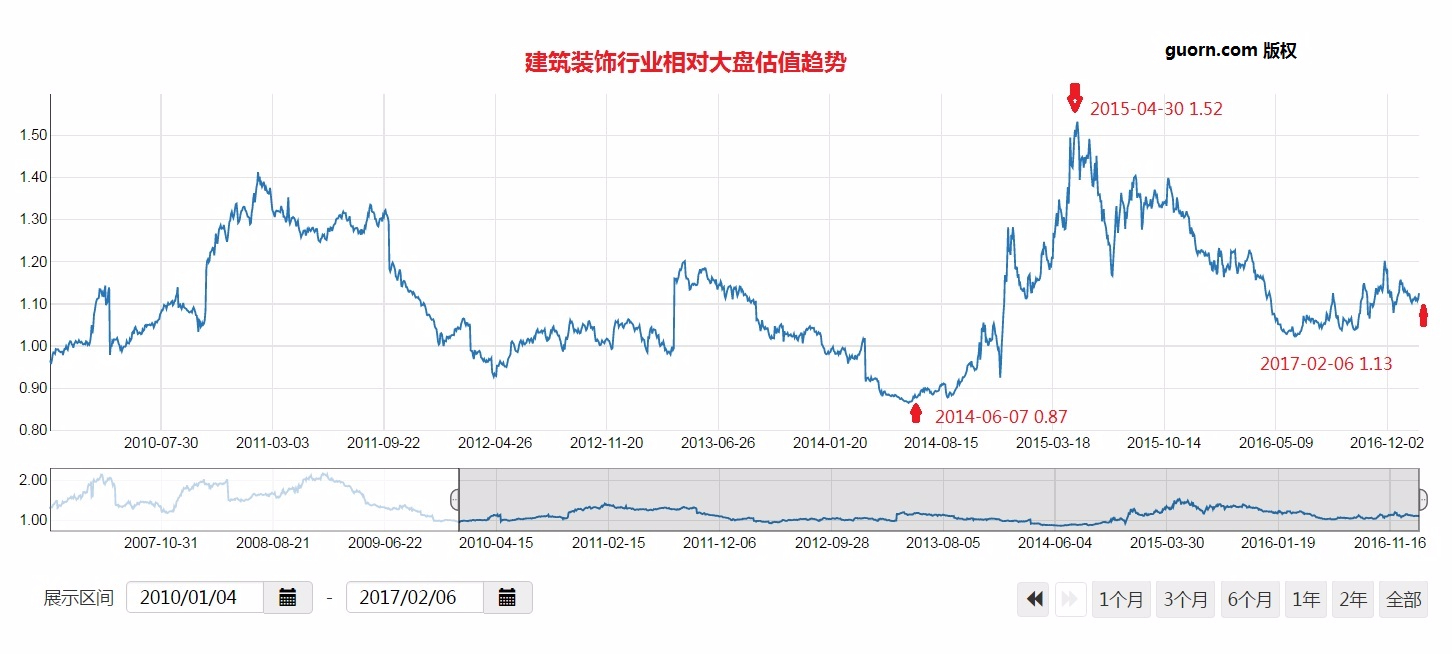

2. 建筑装饰相对大盘估值在2014-06-07为0.87,达到历史低点, 随后强烈上升,在2015-04-30达到1.52,随后回撤。 当前值1.13处于历史中线附近。 从历史趋势来看, 行业现在估值并不是最低。

3. 非银金融相对大盘估值在2013-04-22达到高位2.82,然后一路下降, 到2015-09-22达到历史低点0.87, 随后出现反弹。当前值1.22依然处于历史较低水平。

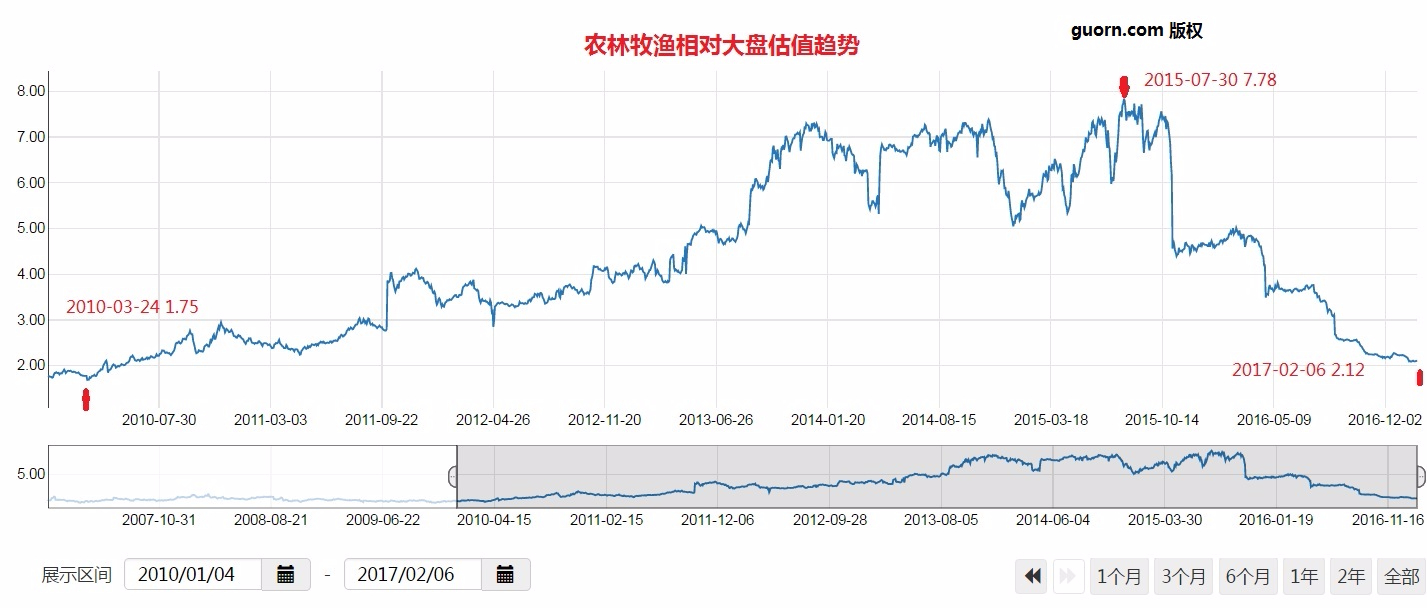

4. 农林牧渔相对大盘估值在2010-03-24处于历史低位的1.75, 到2015-07-30达到历史高点 7.78, 随后迅速下滑。 截至目前,相对估值为2.12,接近历史低点。

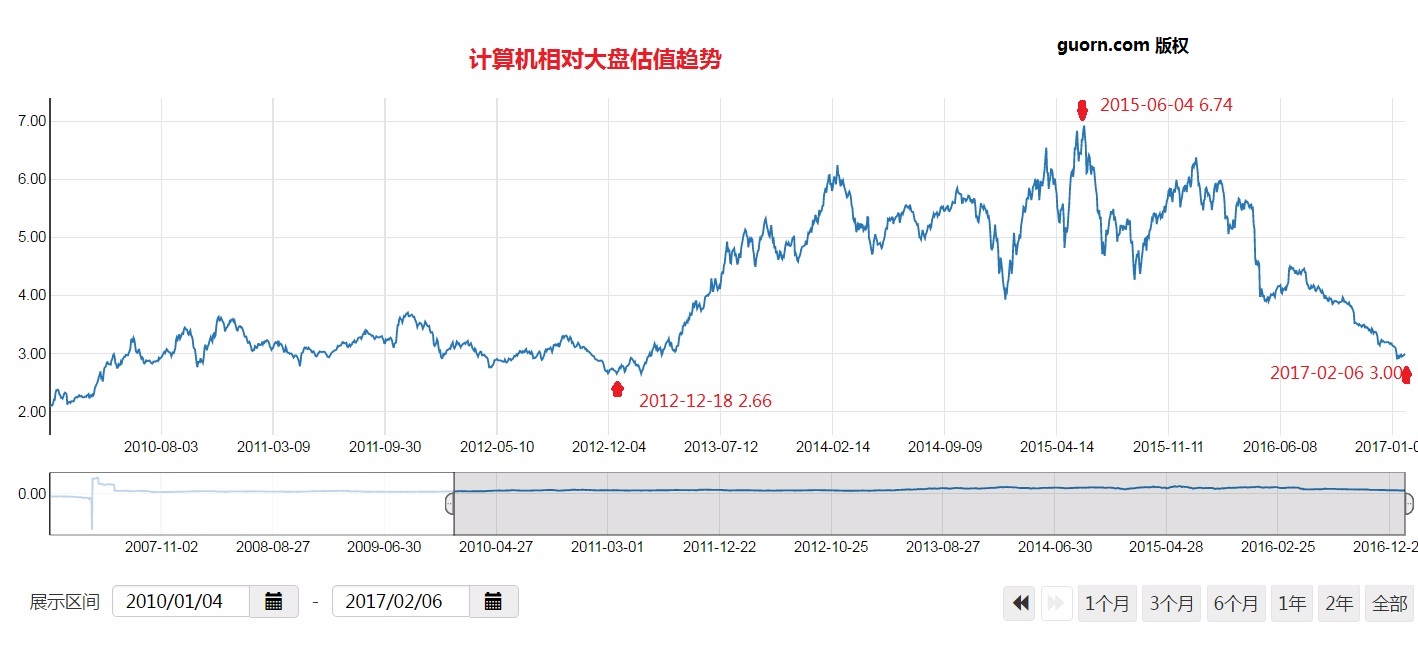

5. 计算机行业相对大盘估值在2012-12-18处于历史相对低位的2.66(忽略2011年前的行情), 到2015-06-04达到相对高位6.74, 随后下滑。 截至目前,相对估值为3.00,处于相对历史低点。

6. 媒体行业相对大盘估值在2012-01-18处于历史相对低位的1.55, 到2015-05-20达到相对高位7.50, 随后一路下跌,而且没有出现过明显反弹。 截至目前,相对估值为2.77,距离历史低点依然有一段距离。

综上所述, 现在处于估值低位的行业为农林牧渔和计算机, 应予以资金超配。 而银行和非银金融这两个传统价值投资点也应该予以重视。