1。资金净流入/融资融券指标

股票行情页中,新增

资金净流入: 从2012-07-09开始有数据。

大单净流入金额:>=100万 交易单资金净流入。数值大于0时为净流入, 小于0时为净流出。

中大单净流入金额: 30万到100万交易单资金净流入。数值大于0时为净流入, 小于0时为净流出。

中单净流入金额: 5万到30万交易单资金净流入。数值大于0时为净流入, 小于0时为净流出。

小单净流入金额: <5万交易单资金净流入。数值大于0时为净流入, 小于0时为净流出。

全单净流入金额: 所有交易单资金净流入。数值大于0时为净流入, 小于0时为净流出。

融资融券余额:

昨日融资余额: 上一交易日融资余额。从2010-04-01开始有数据。

昨日融券余额: 上一交易日融券余额。 从2010-04-01开始有数据。

融资融券数据在第二天早上九点以后才到, 来不及在当晚10点上载, 所以使用昨日融资/融券数据。

季报指标里新增 非经常性损益 和 扣非利润总额。

2. 指数成份新增 上证50 和中证1000, 加入原有的沪深300和中证500, 在投资域里一共可以选择4个指数。

3 股票池函数增加行业参数

SMax(指标,股票池,行业=0)行业=0时,统计全体股票池指标;行业=1时,按照行业统计股票池指标。SMin,SAvg,SWAvg,SMed,SSum,SStdev,SCorr,SCount, SRank, SRankScore同理。

---------------------------------------------------------------------------------------------------------------------------

2017-01-20

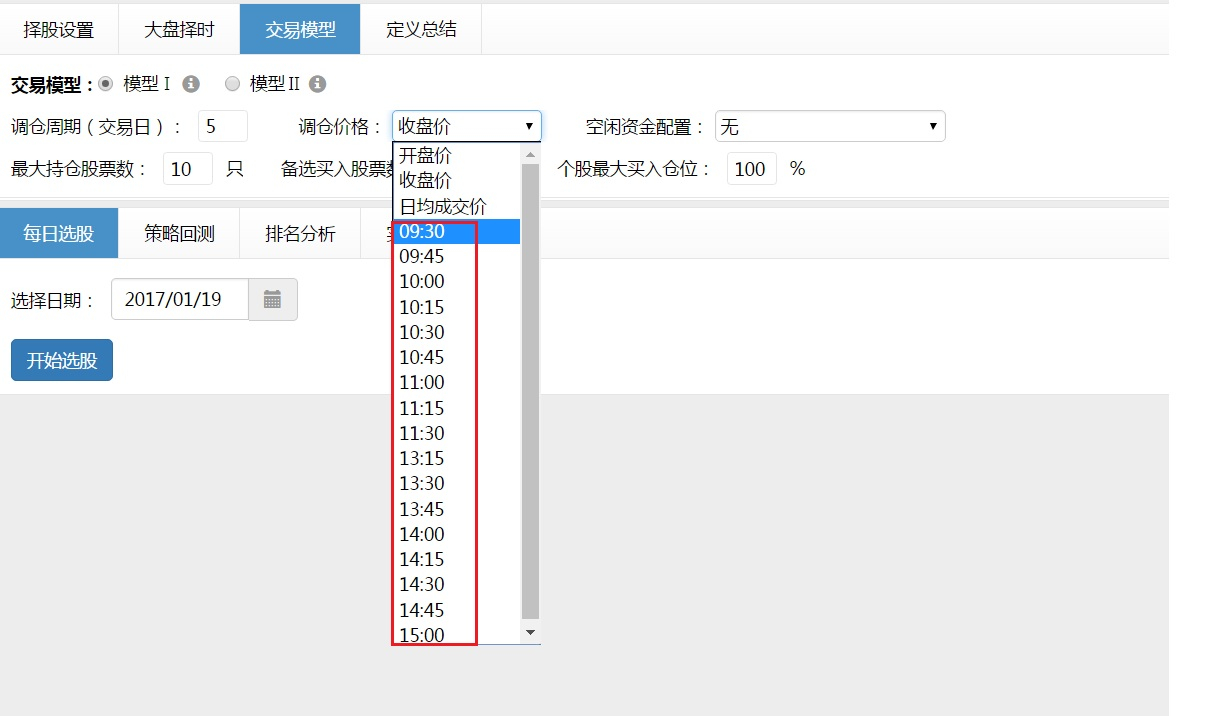

1 股票策略可以指定交易时间点。(VIP 功能)

可以选择从9:30到15:00之间的17的交易时间点进行回测, 对策略选定最好的交易时间有明确的指导意义。 点击见详情。

2 时序函数支持变量天数 (VIP功能)

在老版本里, 时序函数,如 ref(), MA()等, 天数必须是固定的常数, 现在天数可以使用其它指标或函数来计算的到。

支持变量天数的函数有: ref, barRef, MA, WMA, Sum, Min, Max, Stdev, Var, Corr, Covar, CountDays, CountBars.

例子:

“Ref(收盘价,countbars(收盘价>0,9999)-5)”返回股票上市后第5天的收盘价。

“MA(收盘价,barslast(Crossover(5日复权均价, 20日复权均价)))”返回股票自上次均线金叉以来的平均收盘价。

“CountDays(1日涨幅>0, barslast(Crossover(5日复权均价, 20日复权均价)))”返回上次发生金叉后股价上涨天数 。

注意: 当天数表达式返回的值小于等于0时, 时序函数返回空值。

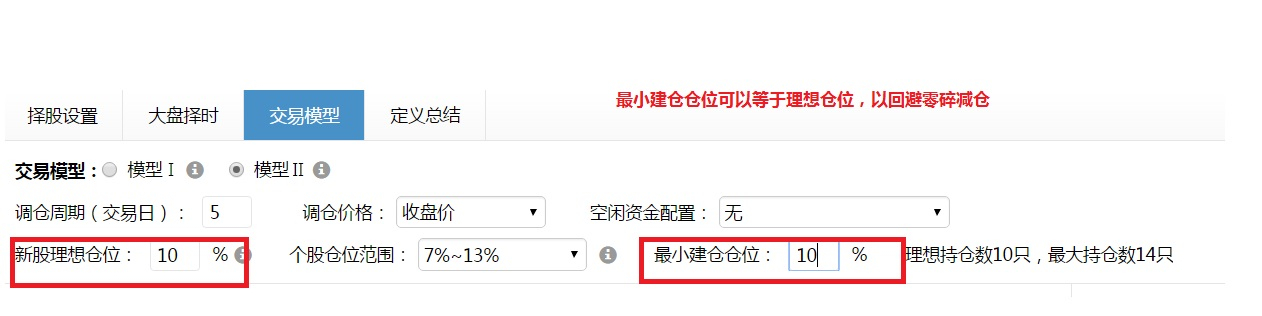

3 交易模型II 可以设定最小建仓仓位。

在老版本里, 交易模型II最小建仓仓位固定为理想仓位的1/10, 这样模型II里会产生比较零碎的股票仓位。 现在用户可以自己设定最小建仓仓位,以回避零碎建仓。

4 股票策略组合收益曲线不用再等到第二天早上刷新, 头天晚上10点数据上载完毕就可以刷新了。