1. 次新股估值泡沫的破灭。

次新股估值和新上市股票个数成高度负相关性, 新股上市速度不减, 次新股估值将继续承压。

2 小盘和次新将一其承受压力。

在2015-12月之前, 次新估值和中证1000估值大体一样, 在2015-12月以后, 出现分化, 自2016-06月起,次新估值开始迅速上升,在2016-08月时, 次新估值达到中证1000估值的1.5倍。 截止到2017-01-16为止, 次新的估值是中证1000估值的1.12倍。 次新相对估值回调空间已经不大了, 如果IPO发行不减速, 次新和小盘将一起承受压力。

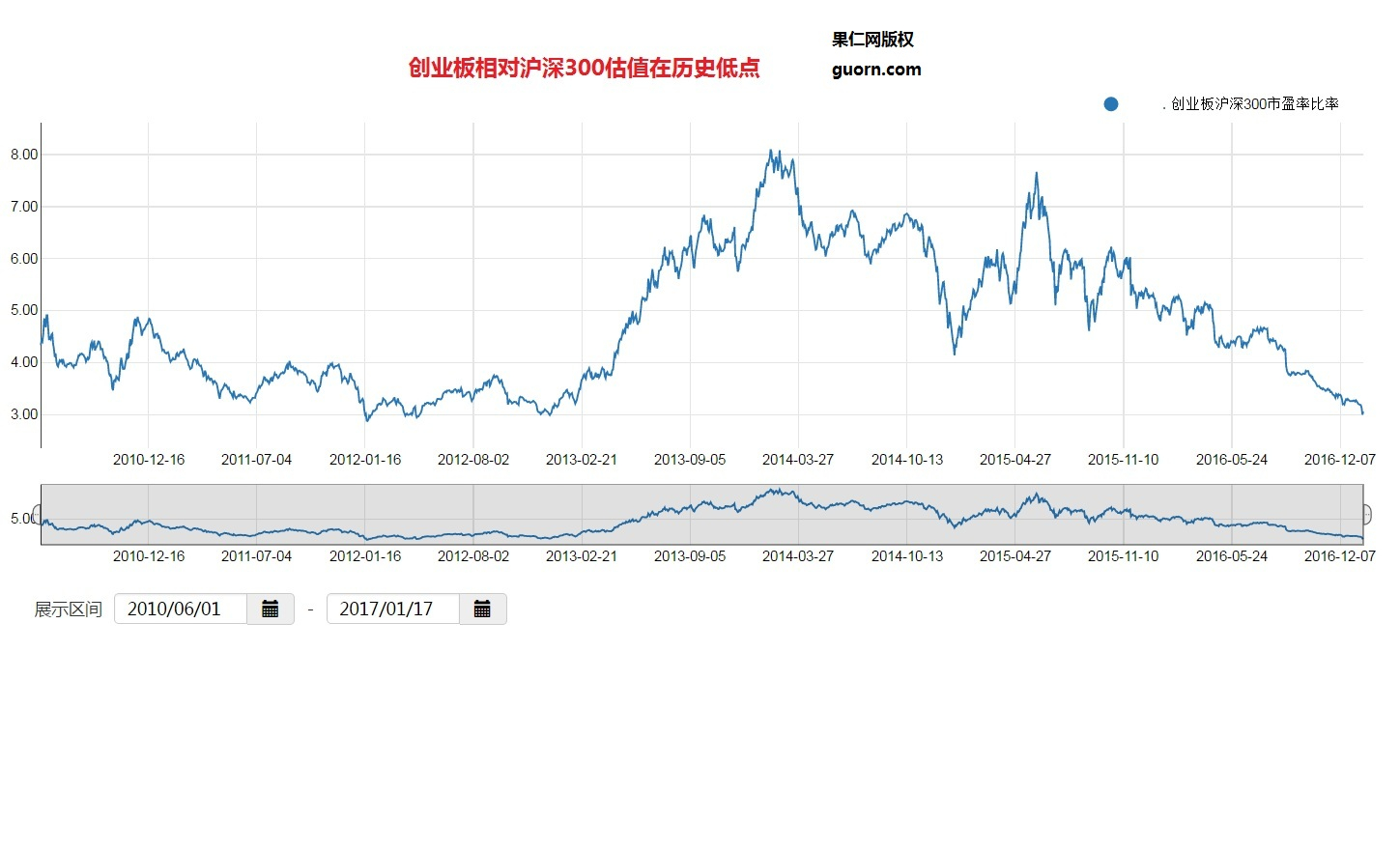

3 创业板相对沪深300估值在历史低点。

截至2017-01-17, 创业板市盈率是沪深300市盈率的3倍, 降到历史低点, 也就是说创业板股票现在是历史上相对最便宜的时候。

4 小盘股指数相对创业板指数依然被高估

在2015年11月前, 创业板和小盘股估值相近, 其后出现估值分化, 截至2017-01-17止, 小盘股估值是创业板估值的1.5倍。

结论: 创业板指数相对投资价值最好。 小盘未来将是逆风行船。