中国股市虽然大,当成熟度远不及美国股市。美国人的投资策略拿到A股是否能有效?最近尝试着把一些美国最牛的基金经理的策略在果仁网上作了实现,把结果分享出来,希望能抛砖引玉。

这些投资大神的策略都是价值+成长的基本面策略,依赖于很多财务指标。很多人认为中国公司的财务指标造假比较多,所以对这些策略有效性心里没底。但根据下面的回测结果来看,基本面策略在中国是有效的,对于基本面投资者来说,可以说是一个好消息

1 彼得•林奇

大名鼎鼎的彼得•林奇(Peter Lynch)曾是富士•麦哲伦基金(Magellan Fund)的基金经理。从1977年5年到1990年5月的13年任职期间,该基金管理资产由2000万美元增长至140亿美元,获得了高达29.23%的年均收益率,同期标普的年均收益率为15.81%,时代周刊推崇他为“首屈一指的基金经理人”,财富杂志称他为“投资界的超级巨星”。

林奇策略:

一、计算修正的PEG值,林奇将修正的PEG值定义为P/E除以盈利增长率和股息收益率之和。比率低于1的被认为是有吸引力的。

二、林奇也寻找那些盈利稳定而持续的公司。该策略避免选择那些盈利增长巨大,但极有可能不可持续的股票。

三、投资者应选择被相对忽略的企业,也就是机构持股较低的公司。林奇还认为,相对于市场份额大的企业,市场份额小的企业有更大的成长空间。

四、林奇的策略还包括寻找有稳健的资产负债表和负债水平低于同行业的公司。

五、考率每股净现金流,相对来说一个较高的水平是较好的。

六、林奇喜欢检查内部人员是否在购买股票或者公司是否在回购股票,因为这两个因素将对企业未来带来积极影响。

选股思路总结:

相对于股价较高的盈利增长预期和股息率、盈利增长持续而稳定、被机构关注较少、市场份额相对小、负债资产率低、每股现金流高、内部员工净买入为正。

果仁的林奇策略实现

结合果仁网现有的指标,对上面的选股条件进行简化。

选股条件:

一、市盈率低于行业平均水平;

二、修正的PEG小于1;

三、市盈率与股息率比值低于行业均值;

四、负债资产率连续120个交易日低于行业平均水平;

五、负债资产率连续120个交易日低于1;

六、当前的市盈率低于过去3年的平均水平;

七、市现率大于0且在行业内排名越小越好;

八、过去一年的每股收益增长率在0~50%之间;

九、总市值小于200亿且越小越好。

十、重仓基金持有数越少越好。

调仓方法:每10个交易日调一次仓并再平衡仓位。以收盘价换仓。

持仓上限:20只股票,当选出股票数少于20只时,等权重买入所有股票。

交易成本:每次股票交易均会扣除双边交易费用千分之二。

回测时间区间:为2011年1月4日到2016年9月1日。

回测结果如下:

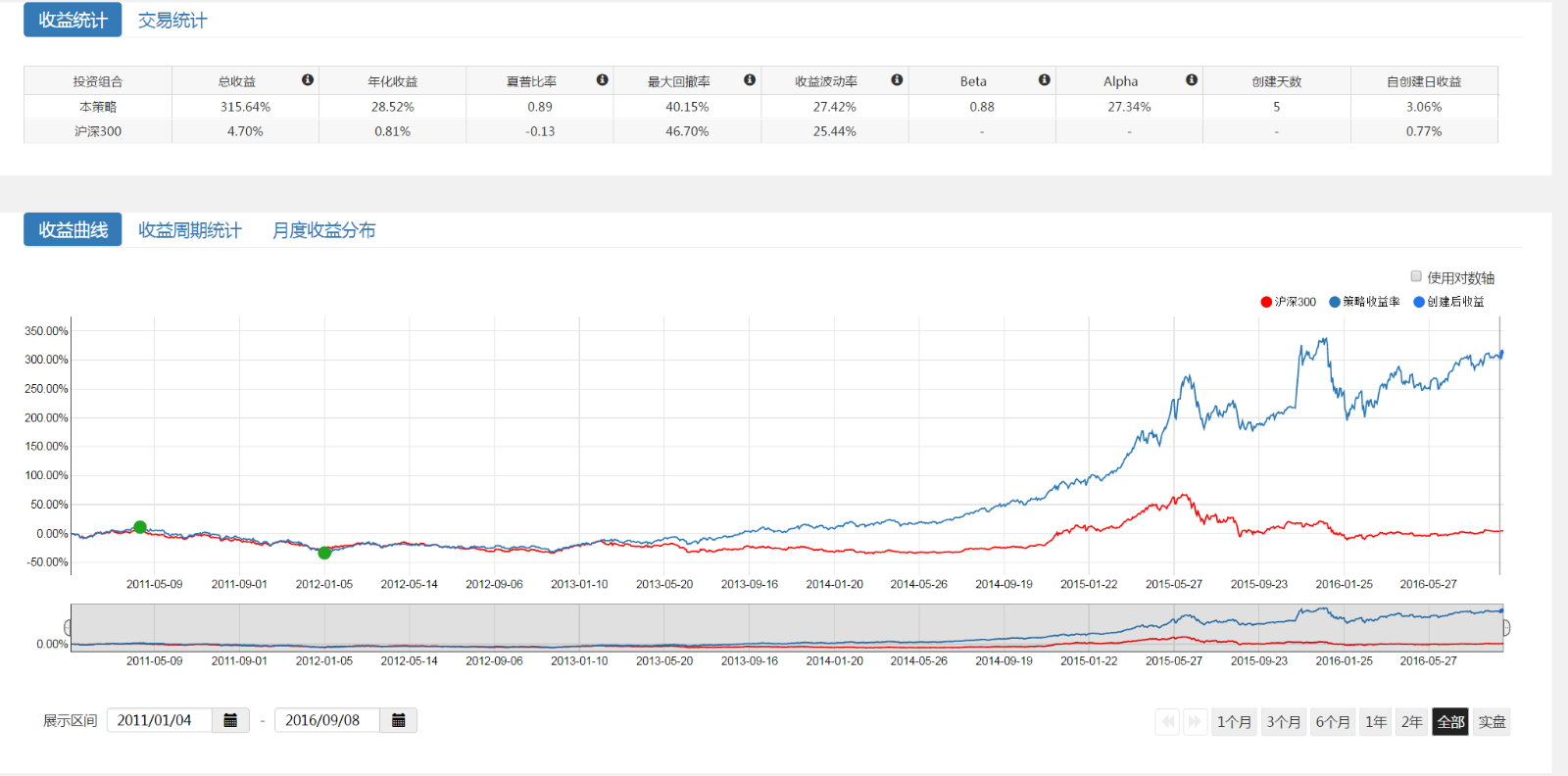

在过去5年半的时间里,林奇的策略平均年化收益28.07%,同期沪深300的平均年化收益是3.51%, 在收益方面远胜沪深300。最大回测率为40.15%, 也要好于沪深300。查看该策略最近卖出的股票可以发现该策略主要选出的是盈利增长稳定、偿债能力强、关注少的中小票。

林奇策略详情见:https://guorn.com/stock/strategy?sid=10394.R.57687524807688

2 约翰•邓普顿

约翰•邓普顿(John Templeton)一直被誉为全球最具智慧以及最受尊崇的投资者之一,是与乔治•索罗斯、彼得•林奇齐名的著名投资家。《Money》杂志将他誉为“20世纪当之无愧的全球最伟大的选股人”。福布斯称他为“全球投资之父”及“历史上最成功的基金经理之一”。2006年,他被美国《纽约时报》评选为“20世纪全球十大顶尖基金经理人”。作为上个世纪最著名的逆向投资者,邓普顿的投资方法被总结为:“在大萧条的低点买入,在互联网的高点抛出,并在两者间游刃有余。”

邓普顿策略:

一、 价值型股票或者有较低P/B的股票。

二、 有良好未来盈利增长的股票。一个公司当前的P/E必须低于其5年间的平均水平。过去12个月或过去5年间盈利增长为正的公司。

三、 在过去12个月中营业利润率为正而且利润率高于过去5年间均值的公司。

四、 总资产与总负债比率高于行业平均水平的公司。

邓普顿策略的果仁实现:

现有的指标进行简化得到了如下的择股条件:

一、P/B在全市场中处于最低的40%;

二、P/E小于过去3年均值;

三、过去12个月和过去3年营业利润增长率大于0;

四、最近一年每股收益增长率高于行业均值;

五、营业利润率高于过去3年均值;

六、负债资产率低于行业均值;

七、净资产收益率大于行业均值。

买入优先级:PB越小越好,负债资产率越小越好。

调仓方法:每10个交易日调一次仓并再平衡仓位。以收盘价换仓。

持仓上限:20只股票。

交易成本:每次股票交易均会扣除双边交易费用千分之二。

回测时间区间:为2011年1月4日到2016年8月26日。

回测结果如下:

该策略总体表现远好于沪深300。 该策略的贝塔是0.98,表明其风险和沪深300相近。分析该策略最近卖出的股票,其选出的股票没有特别的行业偏好,主要以近期盈利增长稳定、财务风险小的股票为主。

邓普顿策略链接:https://www.guorn.com/stock/strategy?sid=10394.R.57409140663809

通过以上两个策略的实例, 我们可以看到使用美国的价值投资策略在中国可以获取超过大盘的回报。即便是没有使用任何市场择时,长期坚持也会得到相当不错的收益。

在果仁网, 还可以找到更多著名的美国基金经理策略。所有这些策略的定义都是公开的,感兴趣的朋友可以打开策略定义。

罗纳德.米伦坎普: https://guorn.com/stock/strategy?sid=10394.R.57168984225619

大卫·德雷曼: https://guorn.com/stock/strategy?sid=10394.R.57418225062726

詹姆斯·O·肖内西 成长: https://guorn.com/stock/strategy?sid=10394.R.57416332839447

詹姆斯·O·肖内西价值: https://guorn.com/stock/strategy?sid=10394.R.57421950351957

理查德·德里豪斯 : https://guorn.com/stock/strategy?sid=10394.R.57403861912682

约翰·奈夫: https://guorn.com/stock/strategy?sid=10394.R.57420120250914

约瑟夫·D·皮欧车斯基: https://guorn.com/stock/strategy?sid=10394.R.57423928092633

菲利普·费雪: https://guorn.com/stock/strategy?sid=10394.R.57410929103207