果仁策略研究界面将策略定义分成三个主要部分:选股、择时、交易。 选股设置包括筛选条件和排名条件,择时设置就是市场择时,交易设置包含交易模型I--定期轮转重平衡仓位的交易模型 和交易模型II--根据是否满足卖出条件来作轮转。

交易模型I是定期轮动模型, 在每个调仓日,卖出不满足选股条件的股票,买进满足选股条件的股票, 所有仓内股票在调仓日重新平衡为等权重(除了那些因停牌或涨跌停而无法操作的股票)。 这种模型尤其适合快速轮动短周期策略。

交易模型II是条件交易模型, 必须有单独的卖出条件。现在用户可以定义4个卖出条件,排名名次大于某个阈值,持有天数大于某个阈值, 止赢和止损。仓内股票只要满足一个卖出条件,就会被卖出,也就是说卖出条件之间是或的关系。 在调仓日, 策略首先会卖出可以卖出的股票,然后使用仓内资金买入符合买入条件的股票。 当仓内资金过少时(少于理想仓位的10%),就无法买入新股票。 当股票不满足卖出条件时, 就会被继续持有。 所以如果卖出条件发生不频繁,即便是调仓周期只有1天, 交易模型II的买卖次数也会比较少。相对于模型I,模型II的交易次数会比较少, 而且个股的仓位一般不做重新平衡。

在交易模型I里, 用户直接指定持仓股票个数, 而在交易模型II里, 用户使用个股理想仓位来间接指定持股股票个数。 比如理想仓位是10%, 则策略尽量用10% 的仓内资金买入新股票,策略大约持仓10只股票。 用户可以设定仓位偏离比例,只要在理想仓位的偏离比例内, 个股仓位不作调整。 比如理想仓位是10%, 仓位偏离比例是30%,则股票仓位的合理范围是 7% 到13%, 在这个范围内,仓位不作调整。 当股票仓位低于这个范围而且在买入清单前面,则补仓至(尽量)理想仓位; 当股票仓位高于这个范围, 则卖出部分仓位,仓位调回到理想仓位。

在交易模型II里, 用户还可设置新股票买入限制。进一步过滤来自于选股策略的买入清单。在买入清单的股票只要不满足一个限制, 就会被过滤掉。注意:用户必须设置至少一个卖出条件, 但不必设置买入限制。 不设置买入限制,从选股策略来的所有股票都会被尝试买入。

选择模型I或模型II?模型I更简单且容易理解,我们建议新用户首先使用交易模型I来研究策略。 模型II不会在每个调仓日自动平衡仓位,交易频率较低,相对来说更容易操作。而且单独的卖出条件使模型II更加灵活。一些实盘的用户可以尝试使用模型II。

模型I策略如何变成摸型II策略?

比如下图1中模型I策略, 选股条件为成交量 > 0,按价格从小到大排序, 调仓周期为5天, 持仓股票为10只。这个策略买入价格最低的10只非停牌股票, 每5天调一次仓。 转换到模型II策略时, 选股条件不变,调仓周期可依然设为5天, 而理想仓位为10%, 即表示策略大约可以持有10只股票。 卖出条件为排名名次大于等于11, 即如果排名不在10名以内就卖出。这样设置的模型II可以和模型I有类似的结果。

图1 模型I变成模型II。

模型I和模型II有些不兼容的设置。 股票备选买入数量在模型I里可以被修改为0到20之间的任何数字,在模型II里,股票备选只数固定为5只, 用户不可调。 在模型I里, 个股最大买入仓位默认为100%,意思是如果选股策略选出来的股票只能买入1只,那么100%的资金会投入到同一只股票里。 在模型II里,个股最大买入仓位就是理想仓位,无论选出1只股票还是10只股票, 都使用10%的仓位买入。模型I里不允许仓位偏离,在每个调仓日都要重新平衡所有股票的仓位, 在模型II,股票仓位在一定范围内不用调整。以上区别使同一个选股策略在模型I和模型II之间收益不同。

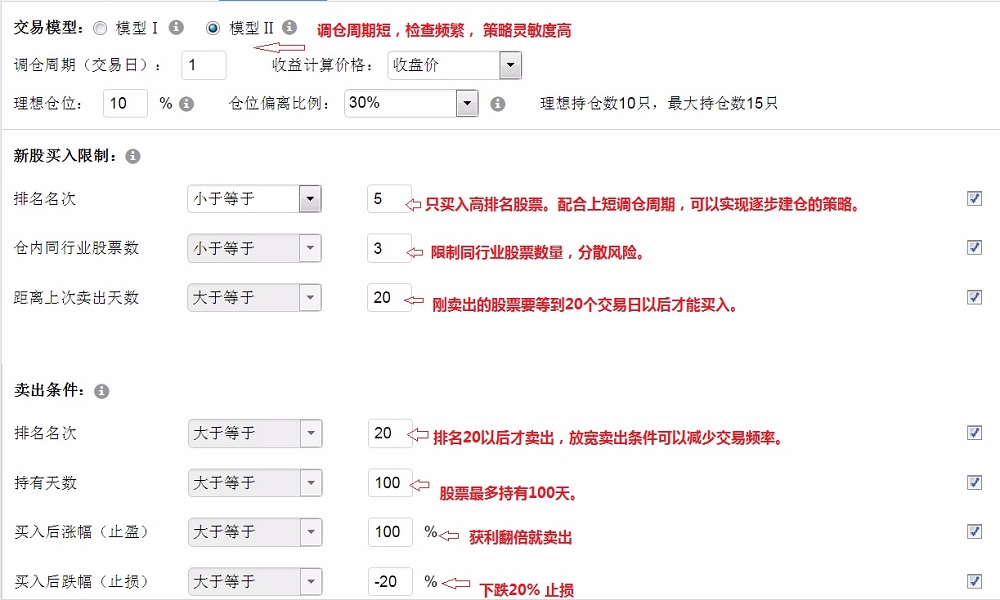

模型II可以实现更严格的买入限制:比如只买入排名在前5名的股票(不设这个限制,则和模型I类似,前10名股票+5只备选股票都可以被买入)。仓内同行业的股票不超过3只,以分散行业风险。 距离上次卖出间隔大于等于20天, 这样刚卖出的股票不会在下一个调仓或下几个调仓日被买入。(模型II默认在调仓日卖出的股票不会再同一调仓日买入。) 这个限制可以防止止损股票被立即买回的情况。加入这些买入限制后, 一次能被买入的股票就会变少,这时缩短调仓周期,比如设置调仓周期为1天,可以实现逐步建仓的策略,这样不必在一天只内一定要买入10只股票。

在卖出条件里,可以适当放宽按排名卖出的条件,比如到排名20名以后才卖出, 这样可以减少交易频度。用户还可以按照持有天数卖出, 一只股票在仓内最长可以持有100个交易日,过了这个时期,无论排名再高,也要卖出。 止赢止损也分别可以设置条件。

图2 模型II的参数设置。

图2显示了比图1 更复杂的模型II交易策略。所有的买入限制和卖出条件都被设置,调仓周期缩短为一天。 通过这些交易条件的设置, 我们可以看到模型II可以实现较为复杂的交易策略。

回测效果对比

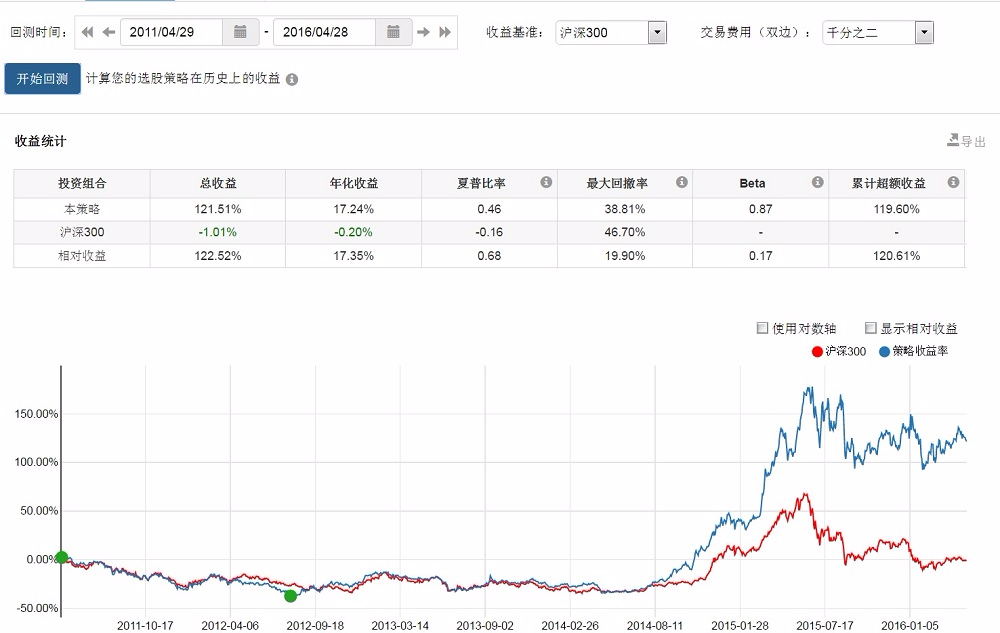

将同样选股策略做过去4年回测, 图1模型I和图2模型II得到的结果在图3和图4中展示。

图3 模型I的回测结果。

图4 模型2的回测结果。

我们可以看到模型II交易策略可以减小最大回测率,增加夏普比率。注意在这里作者只是为了讲解目的,并没有对模型II交易策略作任何调优。模型II有可能得到比模型I更好的结果。

牛熊转换的仓位控制

牛转熊时, 比如熊市仓位是30%, 在模型I里, 尽量将总仓位压到30%, 如果有的股票停牌无法减仓,其它股票的仓位会减小更多; 在模型II里, 30%一方面代表总仓位的30%, 另一方面是指个股理想仓位的30%, 比如牛市里个股理想仓位是20%, 则在熊市里个股理想仓位为6%, 每只股票的仓位都会尽量向理想仓位靠, 从而达到减仓至30%的目的。 特殊情况是碰到停牌或涨跌停导致股票无法减仓, 此时会继续以理想仓位(6%)持有不符合卖出条件的个股; 而对于达到卖出条件的个股, 将其卖出后如果仓位大于熊市仓位即30%, 则不会买入新的股票。 如果卖出后小于熊市仓位, 则会根据排名条件依次以理想仓位(6%)买入新的股票, 直到达到熊市仓位。

熊转牛时, 模型I会将总仓位升到100%, 满仓平权买入股票; 模型II会将个股理想仓位复原, 仓内的股票和新买入的股票仓位都会尽量向理想仓位靠拢。

排名分析是否受到交易模型的影响?

交易设置只影响策略回测的结果, 对每日选股和排名分析都没有影响。 排名分析使用类似于模型I的交易模型, 但不会考虑停牌涨跌停的影响。它只受到选股设置的影响, 完全忽略市场择时设置和交易设置。

相关帖子 如何理解调仓指令