策略链接:

https://guorn.com/stock/strategy?sid=2884680.R.354544960556297&category=stock

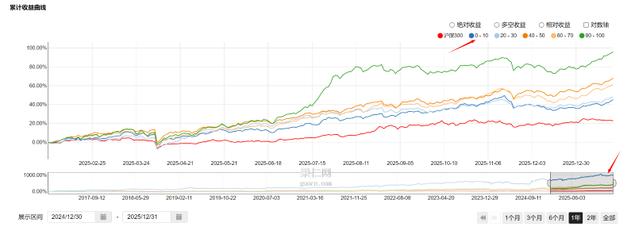

同一个策略,所有的条件均没有变动,仅调节回测周期。

2017.01.02-2026.01.01

结果如下:

这个单调性还是正常的,至少排名90-100的,这些年还算是收益最好。

但,如果日期改为2017.01.02-2026.01.23

策略的ICIR就迅速恶化,单调性甚至为0

最诡异的是,这个排名0-10的,反倒变成这9年来收益最好的一组。

这个显然不符合逻辑,即便这个月的数据波动比较大,存在尾部效应,排名最差的那组,也不可能通过这20个交易日的时间,一下子跨越那么多,变成收益最好的,且好的不是一丁半点。

这个问题,不仅在这个策略上存在,我回测了20几个策略,同样都存在这个问题。但是,这个月截至目前,小微盘的策略,表现都是很好的,按理说也不存在排名最好的组,这个月表现最差的情况。

这几天开发策略的时候,一度怀疑自己的开发存在问题,最后,找来找去,发现是日期调整的问题。请管理员帮忙看看,到底是啥情况。