问题1:为什么只有在模型I中有个股仓位权重的配置,模型II中没有吗?

问题2:如果模型II中没有个股仓位权重配置的条件,那其如果分散的话,是依据什么来决定个股仓位是多一点,还是少一点的(流通市值开根号分权,还是波动率倒数分权,还是什么)?

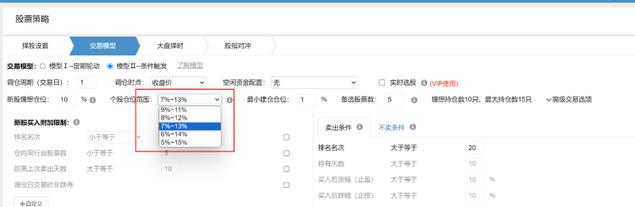

问题3:没有看到依据波动率倒数来配置仓位权重的,有这个选项吗?或者怎么添加这个公式?

问题1:为什么只有在模型I中有个股仓位权重的配置,模型II中没有吗?

问题2:如果模型II中没有个股仓位权重配置的条件,那其如果分散的话,是依据什么来决定个股仓位是多一点,还是少一点的(流通市值开根号分权,还是波动率倒数分权,还是什么)?

问题3:没有看到依据波动率倒数来配置仓位权重的,有这个选项吗?或者怎么添加这个公式?

编辑帖子

保存成功