一、三因子模型理论简介

股票的收益率是由多种因素共同决定的,对股票收益率影响因素的研究,促成了形成了多因子模型理论体系。在1993年,Fama和French发表了一篇论文《Common risk factors in returns on stocks and bonds》正式标志着三因子模型的建立。在这篇文章里,他们发现三因子可以很好的解释股票的平均收益,而且回归分析的截距接近于0(Alpha接近于0),这意味着市场因子、规模因子和账面市值比因子三者一起可以很好的解释股票市场中的收益。

Fama和French两人研究股票超额收益率的时候发现了一个特殊现象:(1)小市值公司的股票收益率通常要高于大市值公司的股票;(2)高账面市值比的公司的股票收益率通常要高于低账面市值比公司的股票。

Fama和French认为:(1)市值比较小的公司通常规模比较小,公司相对而言没那么稳定,因此风险较大,需要获得更高的收益来补偿;(2)账面市值比(记为B/M)较高则说明市场上对公司的估值比公司自己的估值更低。这些公司一般是盈利能力不足因而风险更大需要更高的收益来补偿

模型认为,一个投资组合(包括单个股票)的超额回报率可由它对三个因子的暴露来解释,这三个因子是:市场资产组合(Rm− Rf)、市值因子(SMB)、账面市值比因子(HML)。这个多因子均衡定价模型可以表示为:

E(Rit) −Rft= βi[E(Rmt−Rft)] +siE(SMBt) +hiE(HMIt)

其中Rft表示时间t的无风险收益率;Rmt表示时间t的市场收益率;Rit表示资产i在时间t的收益率;E(Rmt) − Rft是市场风险溢价,SMBt为时间t的市值(Size)因子的模拟组合收益率(Small minus Big),HMIt为时间t的账面市值比(book—to—market)因子的模拟组合收益率(High minus Low)。

β、si和hi分别是三个因子的系数,回归模型表示如下:

其中的常数项α则是股票在三因素之外的超额收益率,即通常在投资界所说的阿尔法。

顺便说一句,从90年代初期到最近,Fama-French三因子模型是主导模型,而Eugene Fama本人于2013年获得了诺贝尔经济学奖,三因子模型被评选委员会肯定为金融学过去25年最重大的成就之一。

二、一网打尽小鱼虾策略

三因子模型在中国大陆A股是否可行?

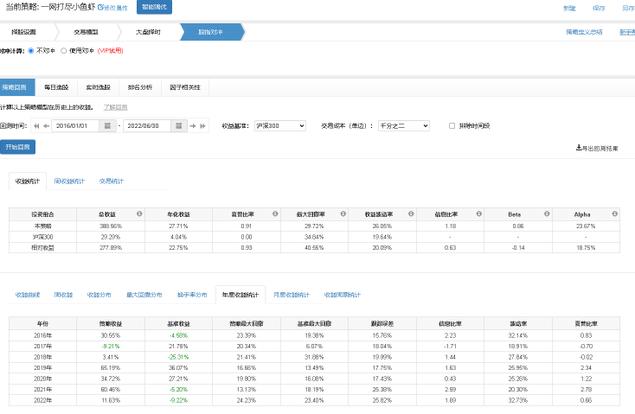

本人根据三因子模型,设计出了相应的交易策略,并在果仁网做了回测,在A股全市场包括科创板都在选股范围内,筛选100只股票来进行回测,回测时间2016/01/01-2022/06/30,结果如下:

总收益388.56%,年化收益27.71%,最大回撤换29.72%,换股次数6521次,赢率63.47%,策略回测按照日均成交价回测,100股总资金容量5000万是可以做到的。

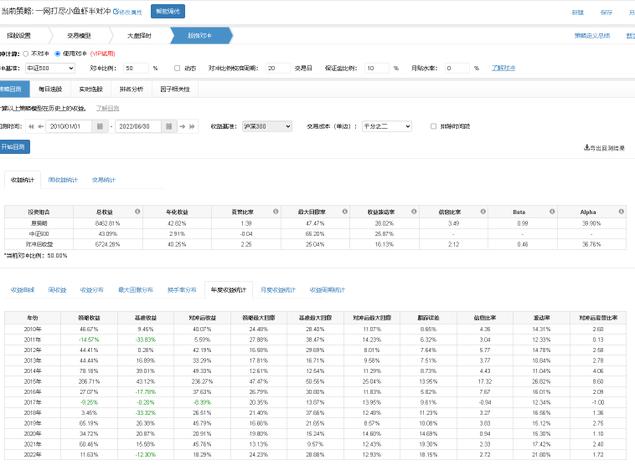

如果更长期再加上股指期货对冲结果会怎样?回测时间2010/01/01-2022/06/30,同样在果仁网做回测看看:

总收益8462.81%,年化收益42.82%,最大回撤47.47%,加上对冲后总收益6724.28%,年化收益40.25%,最大回撤降低为25.04%,夏普由1.39提高至2.25。

通过在果仁网的回测可知,三因子模型在大陆A股也是适用的。

回测仅供参考,一年后看实盘会怎样。